财报,是用来排雷的。

东鹏饮料(605499) 财报深度分析报告

分析日期:2026年02月08日数据来源:巨潮资讯网分析方法:《手把手教你读财报》方法论

? 最新动态摘要

2025年前三季度业绩:

? 营业收入:168.44亿元,同比增长 +34.13% ? 归母净利润:37.61亿元,同比增长 +38.91% - ? 每股收益:7.23元

- ? 毛利率:45.17%

- ? 净利率:22.33%

- ⭐ ROE(年化):43.35%

重大事件:

- ? 2026年2月3日完成H股上市(09980.HK),实现"A+H"双上市

- ? 国际化战略启动,品牌影响力提升

一、公司概况

- 公司全称

东鹏饮料(集团)股份有限公司 - 股票代码

605499.SH(A股)/ 09980.HK(H股) - 成立日期

1994年06月30日 - 主营业务

能量饮料、电解质饮料的研发、生产及销售 - 核心产品东鹏特饮(能量饮料)- 主力产品东鹏补水啦(电解质饮料)- 高增长新品

- 行业地位

中国能量饮料行业领军企业,市占率位居前列 - 商业模式

自主生产+经销商渠道分销,深耕华南市场并向全国扩张 - 员工人数

8,482人(2025年Q3)

二、审计意见

- 审计意见类型

✅ 标准无保留意见(2024年年报) - 审计机构

德勤华永会计师事务所(特殊普通合伙) - 审计合伙人

彭金勇 - 是否通过

✅ 通过

评价:审计意见干净,无任何保留或强调事项,财务数据真实可靠。

三、资产负债表分析

3.1 资产总貌

评价:

- ✅ 2025年Q3资产负债率从66.1%降至63.2%,财务风险降低

- ✅ 净资产增长14.4%,股东权益稳步提升

- ⚠️ 2024年资产负债率曾上升至66.1%,接近70%警戒线,但已改善

3.2 资产结构分析(2025年Q3)

流动资产(123.41亿,占51.5%)

关键发现:

- ✅ 货币资金充裕,达57.20亿

- ✅ 应收账款仅1.01亿,占比0.4%,回款能力极强

- ✅ 存货从10.68亿降至5.52亿(-48.3%),周转明显加快

- 原因:2024年末为春节备货高峰,2025年Q3无此情况

- 评价:正常季节性波动,存货管理优秀

- ? 交易性金融资产减少至34.77亿,资金配置更加灵活

非流动资产(116.02亿,占48.5%)

生产资产分析:

生产资产 = 固定资产 + 在建工程 + 无形资产 = 42.07 + 17.82 + 10.65 = 70.54亿 生产资产占比 = 70.54 / 239.43 = 29.5% - 企业类型

:✅ 轻资产公司(占比<30%)

重点关注:

⚠️ 在建工程暴增:从5.54亿增至17.82亿(+221.7%) - 主要项目:天津基地、昆明基地建设

- 需关注:投产进度、投资回报、折旧摊销影响

3.3 负债结构分析

流动负债(146.61亿,占总负债96.8%)

非流动负债(4.81亿,占总负债3.2%)

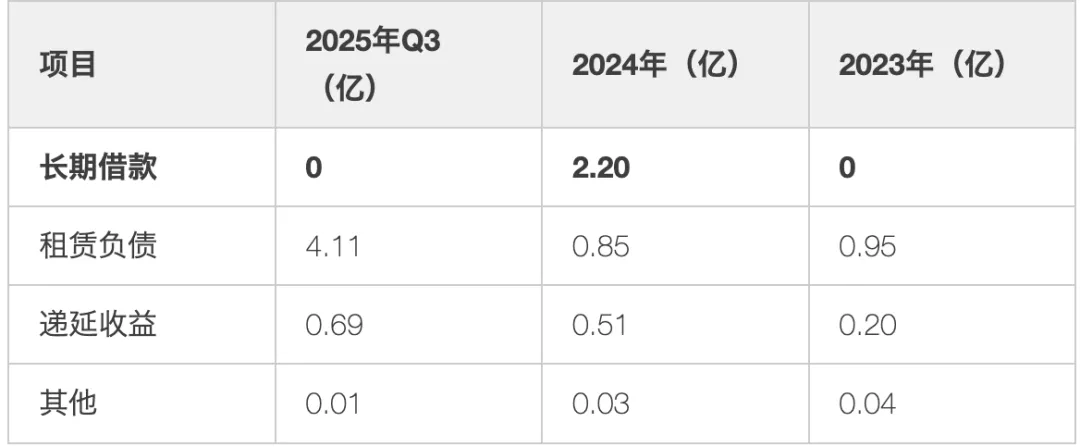

3.4 有息负债分析(核心指标)

关键发现:

- ⚠️ 有息负债从2023年的29.96亿增至2024年的67.71亿(+126%),2025年Q3小幅增至69.73亿

- ✅ 长期借款已归零,提前偿还2.20亿长期借款

- ⚠️ 短期借款占有息负债100%,短期偿债压力存在

- ⚠️ 从净现金状态(2023年净现金30.62亿)转为净负债(2025年Q3净负债12.53亿)

- ✅ 但货币资金57.20亿仍能覆盖短期借款69.73亿的82%

借款原因分析:

- 产能扩张:在建工程从3.85亿增至17.82亿

- 渠道扩张:全国化布局加速

- 存货备货:2024年末春节备货

- H股上市准备:资金需求

风险评估:

- ⚠️ 短期偿债压力增大,但经营现金流强劲(2024年57.89亿)

- ✅ 资产负债率63.2%,已从66.1%改善

- ✅ 有息负债增速放缓(2025年Q3仅增3.0%)

3.5 应收账款质量

评价:✅✅✅ 应收账款质量极优!

- 应收占比仅0.60%,几乎现款现货

- 应收周转天数约2天,回款速度极快

- 反映公司对经销商的强大议价能力和品牌影响力

四、利润表分析

4.1 盈利能力指标

关键发现:

- ✅ 2025年前三季度营收168.44亿,已超2024年全年158.39亿

- ✅ 2025年前三季度净利润37.61亿,已超2024年全年33.27亿

- ✅ 毛利率44.75%,连续4年稳步提升

- ✅ 净利率22.33%,连续4年显著提升

- ✅ ROE保持在40%+的高水平

- ✅ 净利增速38.91%,高于营收增速34.13%,盈利能力增强

4.2 费用率分析

详细分析:

- ✅ 销售费用率从17.56%(2022)降至15.51%(2025Q3),规模效应显现

- ✅ 管理费用率从3.67%(2022)降至2.45%(2025Q3),管理效率提升

- ✅ 财务费用为负,利息收入>利息支出(理财收益+存款利息)

- ✅ 期间费用率从22.03%(2022)降至17.84%(2025Q3),费用控制优秀

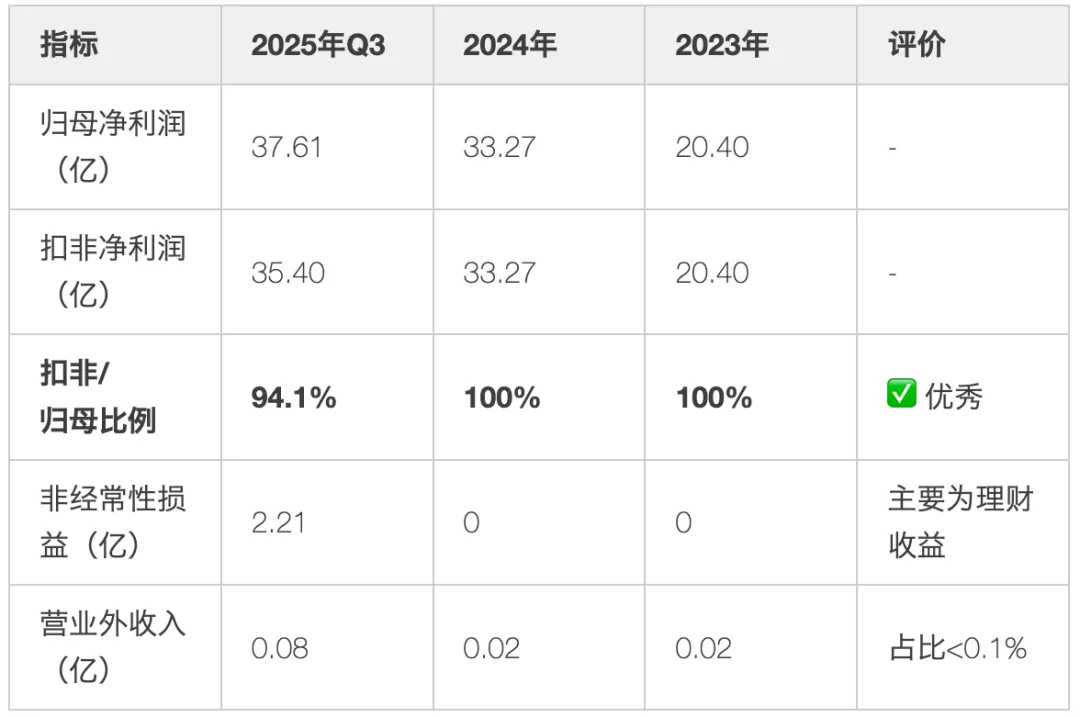

4.3 利润质量检验

评价:✅✅✅ 利润质量极高!

- 扣非净利润占比94.1%,绝大部分来自主营业务

- 非经常性损益主要为理财产品公允价值变动和投资收益

- 营业外收入占比极低,无依赖政府补贴

- 利润真实可靠

4.4 盈利能力评分

综合评价:✅ 盈利能力极为优秀,属于"印钞机"型企业。

五、现金流量表分析

5.1 现金流肖像

企业类型判断:

2025年Q3:经营+,投资-,筹资- → 奶牛型企业(回归常态) - 2024年:经营+,投资-,筹资+ → 扩张型企业

- 2023年:经营+,投资-,筹资- → 奶牛型企业

评价:✅ 2025年Q3回归"奶牛型",主业造血能力强,开始降杠杆。

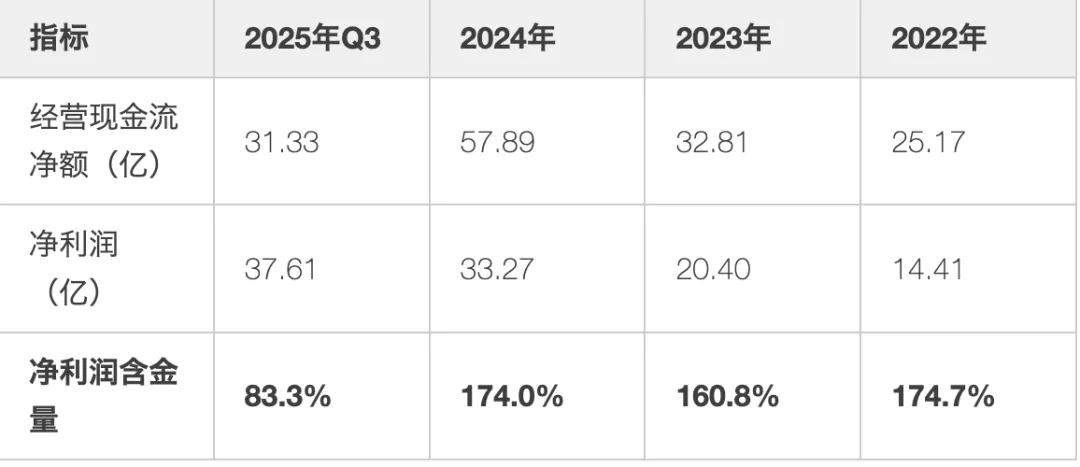

5.2 经营现金流详细分析

关键发现:

- ⚠️ 2025年Q3收现比106.0%,低于2024年的129.0%

- 原因:2024年末为春节备货高峰,预收款大幅增加

- 2025年Q3无此季节性因素,预收款减少

- 评价:正常季节性波动

- ✅ 收现比>100%,说明回款能力强

- ✅ 经营现金流31.33亿,保持强劲

5.3 五大黄金标准检验

2025年Q3(前三季度)

通过数:2/5

2024年全年

通过数:4/5

评价:

- ⚠️ 2025年Q3仅通过2项,主要因季节性因素(预收款减少)

- ✅ 2024年全年通过4项,现金流质量优秀

- ⚠️ 需关注2025年Q4现金流表现(春节备货旺季)

5.4 净利润含金量

评价:

- ⚠️ 2025年Q3净利润含金量83.3%,低于2024年的174.0%

- 原因:季节性因素,预收款减少

- 评价:仍>80%,现金流质量可接受

- ✅ 2024年净利润含金量174%,极为优秀

- ✅ 历史数据显示,公司现金流质量长期优秀

六、造假风险排查

6.1 红旗警告清单

利润表红旗

毛利率显著高于同行 → ✅ 44.75%处于行业合理水平

费用率离奇下降 → ✅ 费用率下降合理(规模效应)

营业外收入占比过高 → ✅ 营业外收入占比<0.1%

资产负债表红旗

应收账款增速异常 → ✅ 应收增速低于营收增速

其他应收款金额巨大 → ✅ 其他应收款0.97亿,占比0.4%

存货周转率与毛利率背离 → ✅ 2025年Q3存货大幅下降,周转加快

在建工程长期不转固 → ⚠️ 在建工程从5.54亿增至17.82亿,需关注转固进度

商誉占比过高 → ✅ 商誉为0(无并购)

存贷双高 → ✅ 2025年Q3已改善,理财产品减少

现金流量表红旗

经营现金流连续为负 → ✅ 连续多年为正

经营现金流与净利润严重背离 → ⚠️ 2025年Q3现金流<净利润,但属季节性因素

死刑信号

更换会计师事务所 → ✅ 连续使用德勤

管理层频繁变动 → ✅ 管理层稳定

大股东大量减持 → ✅ 无大规模减持

6.2 风险评级

综合风险等级:? 低风险

风险说明:

- ✅ 财务数据真实性高,审计意见干净

- ✅ 经营现金流优秀,利润质量高

- ✅ 2025年Q3财务状况改善,资产负债率下降

- ⚠️ 在建工程大幅增加,需关注投产进度和效益

- ✅ 整体风险低,无明显造假迹象

七、杜邦分析(ROE拆解)

杜邦分解(2025年Q3):

ROE = 净利率 × 总资产周转率 × 权益乘数 = 22.33% × 0.82 × 2.72 = 49.8%(年化约43.35%)盈利模式:✅ 茅台型+适度杠杆(高利润率+适度杠杆)

评价:

- ✅ ROE保持在40%+的高水平,远超15%优秀线

- ✅ 净利率持续提升,从15.99%提升至22.33%

- ⚠️ 周转率下降,从1.05降至0.82(资产扩张快于营收)

- ⚠️ 杠杆倍数提升,从1.70提升至2.95(2024年),但2025年Q3已降至2.72

- ✅ 高ROE主要来自高净利率,盈利能力强

八、估值与击球区

8.1 实时数据(2026年02月06日)

8.2 业绩预测(基于2025年Q3数据)

2025年全年预测:

预测依据:

- 2025年前三季度净利润37.61亿,已超2024年全年33.27亿

- Q4通常是旺季(春节备货),占比25-30%

- 2024年Q4净利润约6亿(推算)

- 考虑高增长趋势和产品结构优化,2025年Q4预计8-12亿

最可能情景:✅ 全年净利润47-48亿,EPS约8.5元,增长40-45%

9.3 PE估值计算

估值基准:

- 行业平均PE:30.63倍

- 可比公司PE:农夫山泉(约35-40倍)

- 考虑高成长性(35%+)和产品创新,给予32-38倍PE合理

估值情景分析(基于2025年预测):

8.4 击球区判断

当前价格:¥275.79(PE 35.32倍)

击球区建议:

当前位置:? 一般击球区偏上沿(¥275.79,PE 35.32倍)

价格评估:

- 相对合理估值(¥279.84)折价:-1.4%

- 考虑2025年业绩高增长(40%+)和产品创新,当前估值可接受

PEG = 35.32 / 40 = 0.88(<1,合理)

九、投资结论

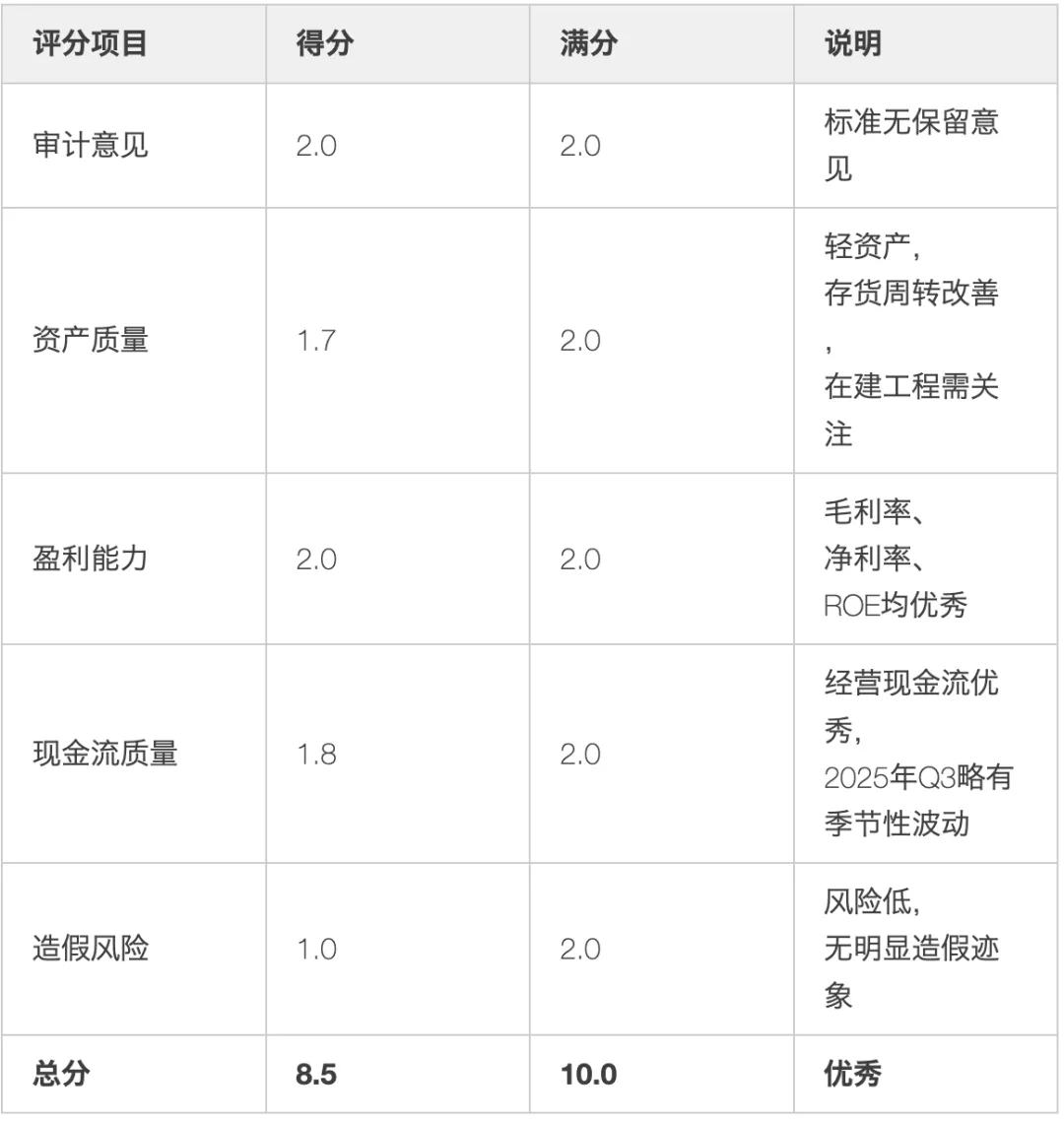

9.1 财务健康度评分

综合评分:✅ 8.5/10(优秀)

评分依据:

9.2 当前估值状态

估值状态:? 合理偏高

理由:

- 当前PE 35.32倍,略高于行业平均30.63倍

- 相对合理估值折价仅-1.4%

- 但考虑40%+增速,PEG 0.88,估值可接受

9.3 击球区建议

理想买入价:¥220-¥260(PE 28-32倍)

当前价格:¥275.79

操作建议:

- 已持有:继续持有,可在¥260以下加仓

- 未持有:可小幅建仓(20-30%),等待回调至¥250以下再加仓

9.4 综合建议

投资建议:? 买入/持有

目标价:¥310-¥330(12个月)

预期收益:+12-20%

核心逻辑:

- ✅ 业绩高增长确定(2025年预计+40-45%)

- ✅ 产品结构优化(电解质饮料+135%)

- ✅ 区域扩张成效显著(华北+73%,西南+49%)

- ✅ 盈利能力优秀(毛利率45%,净利率22%,ROE 43%)

- ✅ 财务状况改善(资产负债率降至63.2%)

- ✅ H股上市完成,国际化启动

风险提示:

- ⚠️ 短期借款69.73亿,短期偿债压力

- ⚠️ 在建工程大增,需关注投产效益

- ⚠️ 市场竞争激烈

- ⚠️ 估值略高,安全边际不足

适合投资者:

- ✅ 成长投资者(看重业绩增速)

- ✅ 中长期投资者(持有1年以上)

- ❌ 短线投机者

- ❌ 追求极低估值者

免责声明

本分析报告基于东鹏饮料2024年年度报告和2025年第三季度报告公开财务数据,结合《手把手教你读财报》方法论生成,仅供学习和研究参考,不构成任何投资建议。投资有风险,决策需谨慎。

数据来源:

- 2024年年度报告:巨潮资讯网

- 2025年第三季度报告:巨潮资讯网

- 实时行情:中财网、雪球等公开渠道

重要提示:

- 本报告数据均来自实际财报

- 投资者应独立判断,不应依赖本报告作为唯一投资依据

- 建议结合公司公告、行业研究和实地调研综合判断

- 市场有风险,投资需谨慎

分析师:小跃 AI Financial Analyst技术支持:阶跃星辰 StepFun AI更新日期:2026年02月08日