21Q3财报

规模效应:日均单量提升+ASP提升,UE模型快速改善,自营门店OPM高达25%,现金流转正;

门店+同店双驱动:21Q3同店增长75.8%(20Q3同店是正的),同期星巴克中国Q3同店-7%,餐饮Q3同店更是普遍负增长-10%~-20%之间。强劲的同店趋势主要来自获得更多客户的认可(21Q3月交易客户数1470万,比20Q3的820万增长了79.2%,而渠道数量只增长了17%);

近期经营变化(为什么增长这么快)

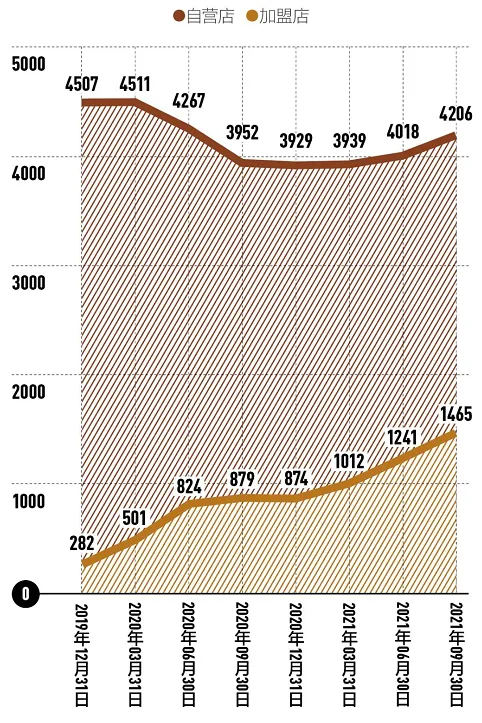

门店扩张顺利

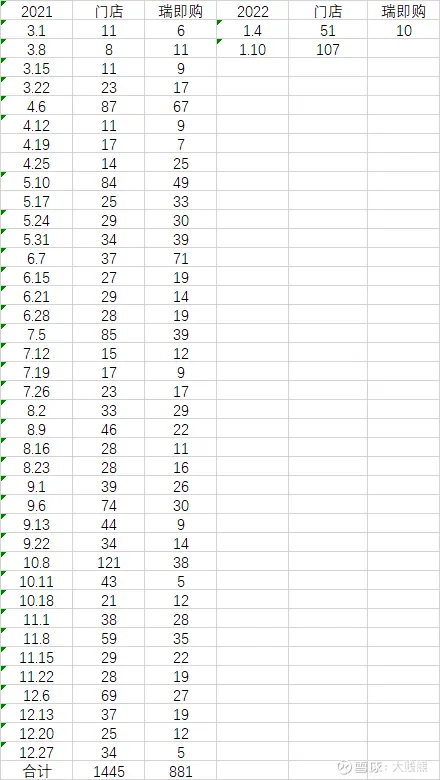

自从2021年4月份开始,瑞幸就重回扩张道路;

2022年前两周,门店加速扩张;

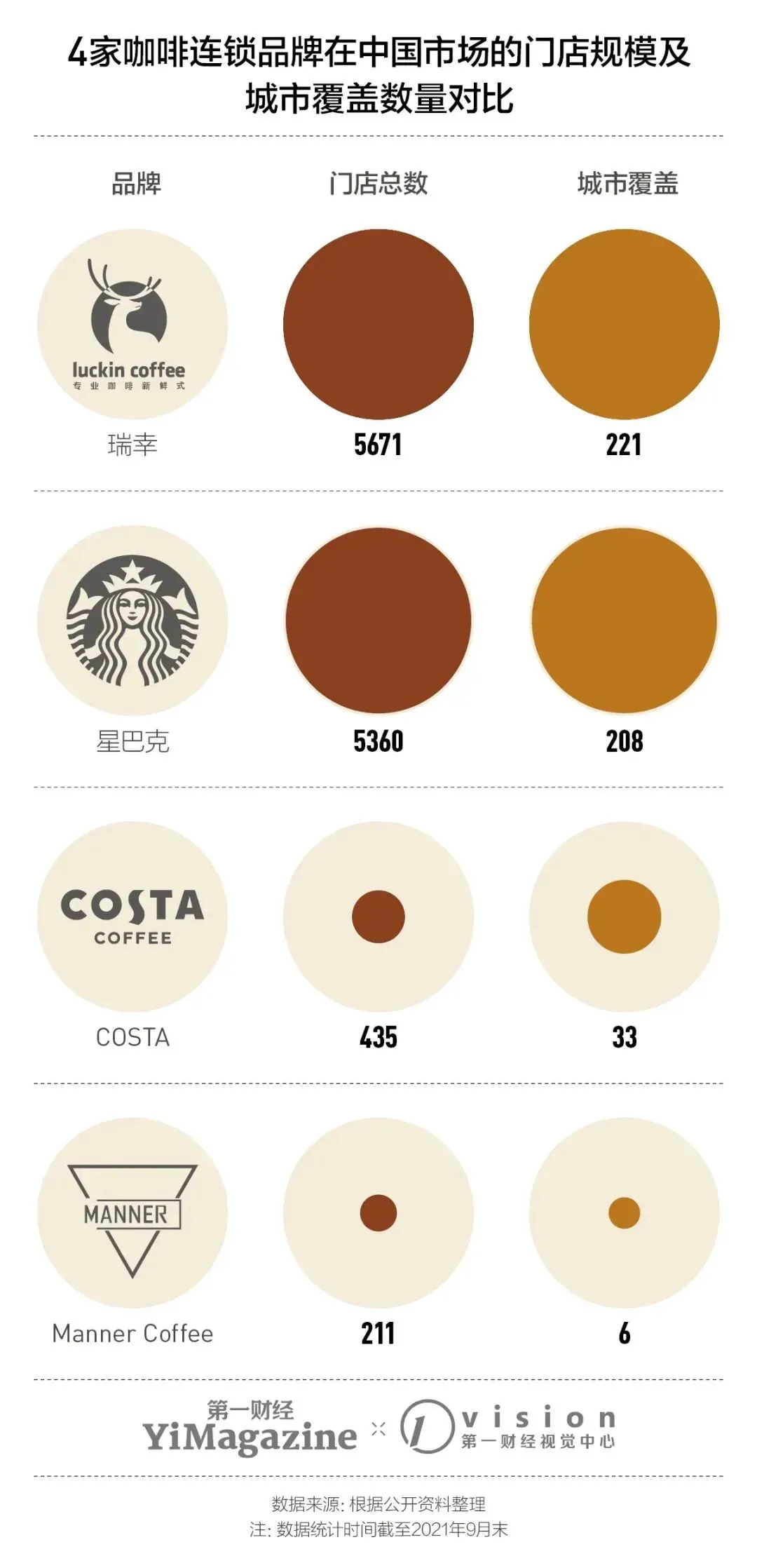

瑞幸下沉空间较大,理论上会超过星巴克中国的门店数

同店重获新生

新团队重回经营本质——产品

瑞幸前员工评价:“去年4月份爆雷之前,瑞幸几乎不会出什么新品,而且出什么新品都是不痛不痒的, 就那么散了。但是去年的爆雷过后,从去年7月份开始到现在为止,瑞幸出了很多爆品,它出了 100 多款新品, 这样对于它来讲,它持续就有热点,持续有新品上市,持续去关注到市场的动向,它走一个正确的路线,所以 它能够慢慢地活过来。 ”

暴雷后的瑞幸人逆流而上

营销功力不减反增+私域流量营销闭环

竞争:必然加剧

manner是瑞幸目前最大的潜在对手

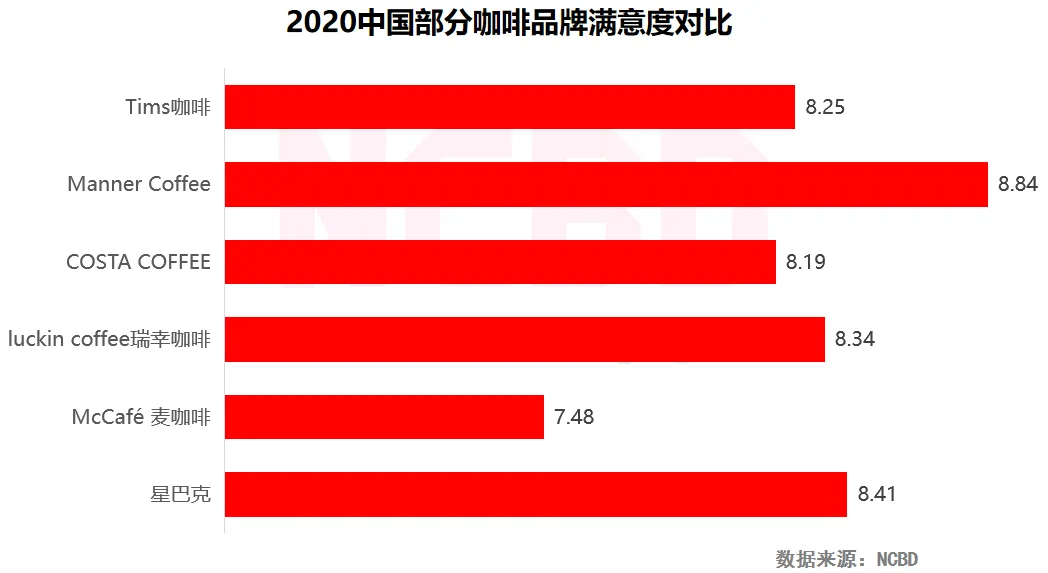

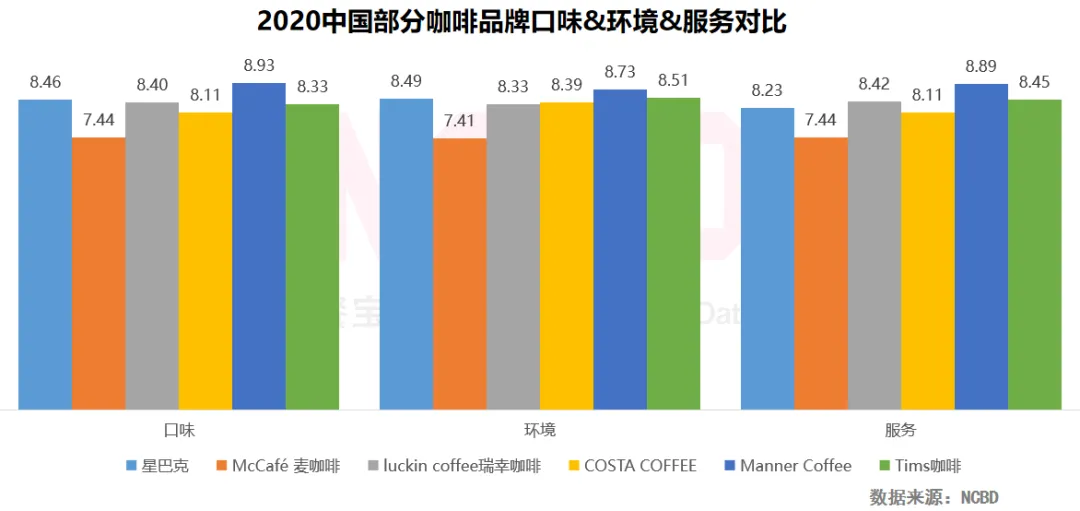

好产品(好口碑)

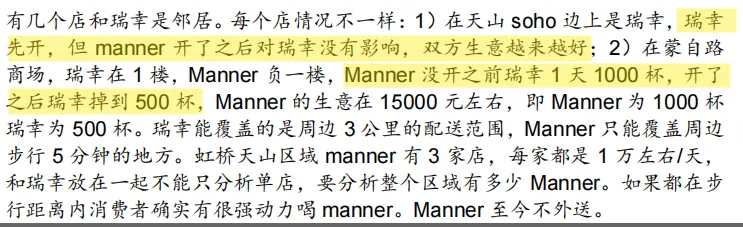

同价格段同地段竞争

manner将加速开店

内部管理:2020 年底 manner 定的 2021 年目标新增 200 家门店,PR 放出来的消息,2021 年 4 月份调整到目标 2021 年新增 100 家门店。原因在于内部流程精简程度不如瑞幸,Manner 的组织架构里面没有高管,所有的东西都要 CEO审批,没有充分授权给 BD head 做开店决定。因此瑞幸当年从探店到开业只要不 到1个月时间,但是 manner 需要 2-3 个月。目前选址要靠 12 个 BD 去选址。

IT 建设:之前的 IT 系统建设都是外包的,美团龙珠资本入驻之后要搭建线上平台,应该在今年年底之前会看到 APP 或者小程序,之前没做过会员系统的原因是没有找到好的第三方。

供应链:不是太大问题,目前供应链覆盖到 500 家门店 没问题。

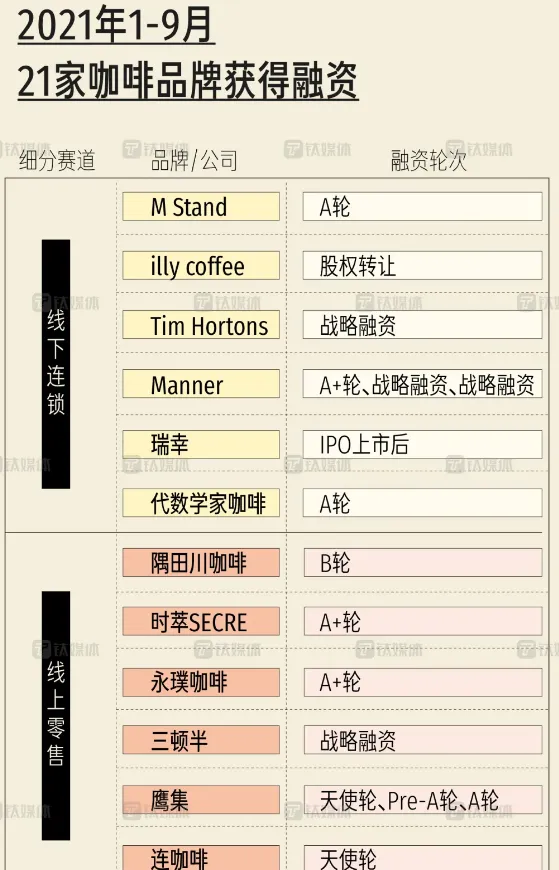

全行业竞争加剧(2021咖啡市场融资热)

发展:必然继续

发展>竞争

但处在今天这个节点,比起竞争,我更关注行业的发展机会;

2020年我国大陆人均咖啡消费量在9杯/年,而日本为280杯/年,美国为329杯/年,韩国为367杯/年;

我知道不能拿老外去对比,但身处中国,我们判断未来咖啡需求持续增长是件非常简单且确定的事情;

咖啡口味也许不是keypoint

而且manner虽说咖啡品质过硬,但那也是在两百家店内做到的,未来如果做到几千家店,产品力的差距是会缩小还是会放大呢?

再退一步说,即使manner在咖啡产品力上能持续领先,但规模化的平价咖啡生意,关键也许是选址和品牌(获客成本),对于大多数消费者来说,是没有咖啡品质辨别力的,只有糖多与糖少的区分度。瑞幸卖的是“糖水”,manner卖的是咖啡,消费者需求函数里,排在第一的,其实是好不好喝(且不一定是咖啡味,而是甜味);

估值

最新测算(2022.01.13)

单店估值法:

日均310杯,15.24asp,172万年销售,25.2%门店利润率,43.46万年利润(不包括总部费用),给予20倍PE,单店估值869万,静态5671家店,对应估值77亿美金;

动态10000家店预期,日均350杯,17.5asp,224万年销售,28%门店利润率,62.6万年利润(不包括总部费用),给予15倍PE,单店估值940万。对应潜在估值147亿美金(预计2025年完成,按20%贴现率折现回来,对应现在市值85亿美金);

整体估值法:

2022年,收入115.2亿,潜在净利率17.63%,净利润20.3亿,给予30倍pe,对应估值95.16亿美金;

Manner上轮融资估值:28亿美金(2021年)

星巴克中国估值:>130亿美金(中国区占星巴克整体1/9)