中国移动财报分析(1):万亿资产背后的稳健与远见

朋友们周末好~今天开启新系列,深入拆解中国通信行业的定海神针——中国移动2020—2024年的财务表现。我希望通过分析,看清楚业绩变化,以及观察一家成熟央企如何在稳健增长与战略转型之间寻找平衡。营业收入:1.04万亿元,同比增长3.1%;经营利润率(剔除金融收益):12%。员工总数:约45.5万人,其中83%为本科及以上学历;市场类人员:19.4万(占比42.6%);整体人力结构高度专业化、高学历化,反映出公司在数字化转型。

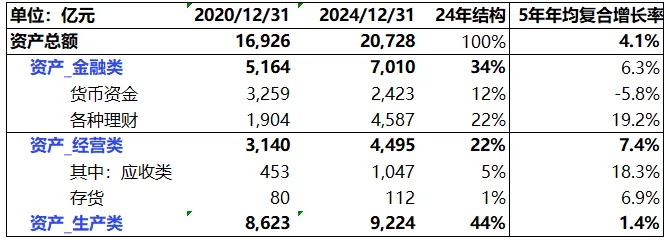

一、别只看“货币资金”——真正的实力藏在金融资产里很多人看到24年账上货币资金2,423亿元(资产总额的12%),就称其为现金奶牛,但是其实,它的“钱”不止于此。

中国移动的资金并不全在“货币资金”科目里,而是分散在“其他应收款”、“长期流动资产”等多个科目中。真正体现其现金实力的,是金融类资产的整体规模。

1、资产规模稳步增长,从20年的1.69万亿,增长到2.07万亿,年均复合增长4%。

增速不算激进,身处重资产行业背景下,这种稳定增长也体现了公司对资本开支的审慎把控。(1)金融类资产从5164亿增至7,010亿,年均复合增长6.3%,占总资产比例从31%升至34%。其中:货币资金:3,259亿 → 2,423亿(下降5.8%);各类理财产品:1,904亿 → 4,587亿(增长19.2%)。可见公司正在积极盘活存量资金,减少低效沉淀,提高资金收益率。①长期金融资产(>1年):超过一年期的理财产品达2,094亿元;大定期存款与大额定期存单457亿元。②流动金融资产:银行理财、资产管理计划及基金合计1,416亿元。持有50亿元国债,2052年到期,票面利率3.32%,实际收益率3.1%。另有60亿元国债,2044–2054年到期,票面利率2.2%~3.2%。这些金融资产在2024年贡献了约149亿元投资收益,相当于净利润的10.7%,是利润的重要补充来源。生产类资产从2020年的8,623亿增至2024年的9,224亿,年均增长1.4%。资产占比从51%降至44%。已投入使用的固定资产/使用权资产:8,481亿元(占生产类资产92%);我理解是这是处于成熟期且寻找第二增长曲线的公司的财务特征——既保证扩张弹性,又避免过度投资。再来看看这几年的投资方向。这几年增加的固定资产和在建工程,主要来自2022年在上交所IPO募集到的资金,目前相关项目已基本结项,包括:?。5G网络建设是公司的战略核心,而云资源和新一代信息技术研发等则代表了公司在未来布局,过去五年(2020–2024),中国移动累计资本支出9,245亿元,同期折旧摊销9,627亿元,实现“花多少、折多少”的动态平衡。2020-2024年,资本支出占经营活动现金流量净额61%。5G建设高峰期(2020年~2022年),这一比例一度达到68%?。而25年Q3,这个比例达到73%(24年Q3同期为52%),但主因是当期经营现金流同比下降28%,而非支出激增。2024年1月起,中国移动将5G无线及相关传输设备的折旧年限由7年调整为10年。调整背景包括:①IMT-2030(6G)推进组于预计2025年启动6G标准化,2030年商用;②6G网络架构将最大限度复用5G网络投资,5G设备生命周期延长;③公司综合评估技术演进、业务需求与设备使用状况后做出调整。此变更导致2024年折旧与摊销费用减少约190.7亿元,直接增厚当期营业利润;考虑所得税影响后,增加24年净利润约148亿。若剔除该影响,通一口径下24年业绩是:净利润:1,237亿(vs账面1,385亿);

年同比变动:下降6.2%(vs账面+5.2%);

净利率:11.9%(vs账面13.3%)。

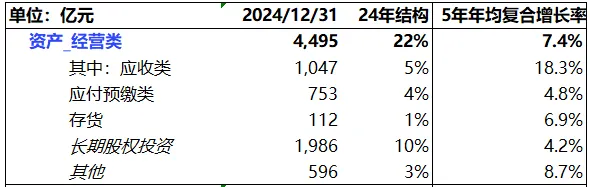

需要强调的是:此类折旧年限调整属于基于技术演进的合理会计估计变更,符合准则要求。不能理解为利润操纵。经营类资产从2020年的3,140亿增至2024年的4,495亿,占比从19%升至22%,年均复合增长7.4%。1、增长主要来自应收类款项。公司24年底应收账款757亿(不考虑应收票据及合同资产),年同比增38%,公司的解读是主要受公司业务和收入结构转型影响,公司政企市场收入占比持续影响提升,其次四季度收入增长较快推高年末余额。25年Q3应收账款进一步提升到1,115亿,对比24年末增47%。政企市场2020年收入1,129亿,2024年2,091亿,5年复合增长13%;应收2020年396亿,2024年757亿,5年复合增长13.8%。主要是最近2年应收的增幅显著高于收入的增幅,应收账款的收款天数也增加到114天。具体每年的增速情况:截至2024年,中国移动长期股权投资余额1,958亿元,占总资产10%,全年贡献投资收益107.5亿元,回报率约5.5%。浦发银行:持股18%,长期股权投资账面价值1,255亿元,2024年贡献投资收益72.6亿元;中国铁塔:持股28%,长期股权投资账面价值555亿元,2024年贡献投资收益34.9亿元。四、本篇小结

整体的感受是,超大体量下,依然保持了稳中有进,非常的稳健:在万亿资产区间的体量下,过去5年保持4%的年均增长;资本开支规划清晰,战略投入聚焦5G、云与新技术;资产结构持续优化,金融资产成为利润“安全垫”。

不过,随着政企业务占比提升、增值税政策变化等因素影响,未来需更加关注经营性现金流的质量与可持续性。近期发现有公众号一字不差地抄袭我的数据、图表与分析逻辑,连表述都原封不动。原创不易,恳请大家尊重知识产权。如需引用,请注明出处。

如果你喜欢这种“穿透财报看本质”的分析风格,欢迎常来坐坐。