5,000+ 次财报对话暴露真相:一文读懂全球CEO都在聊什么

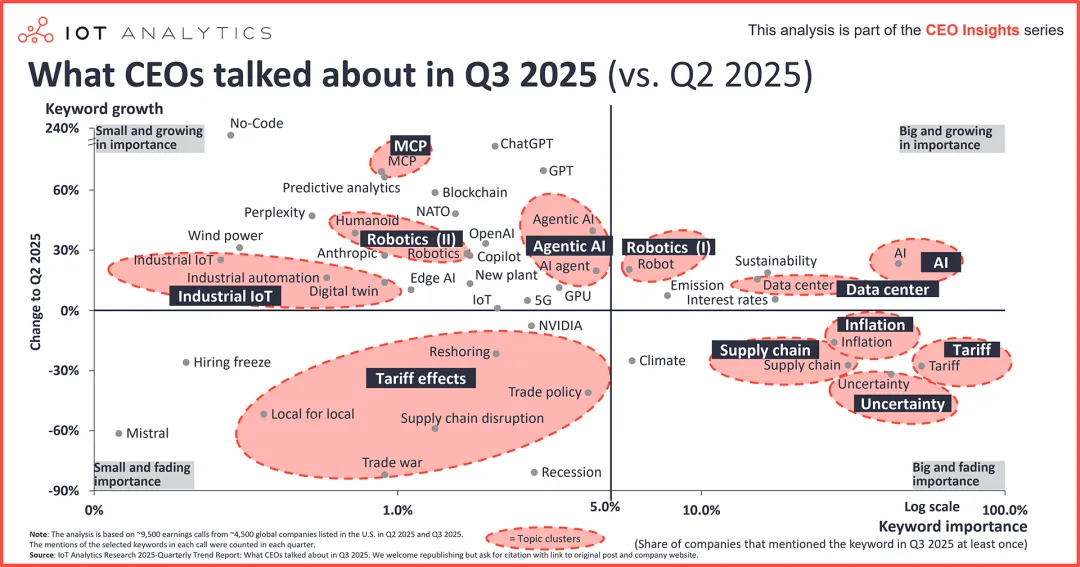

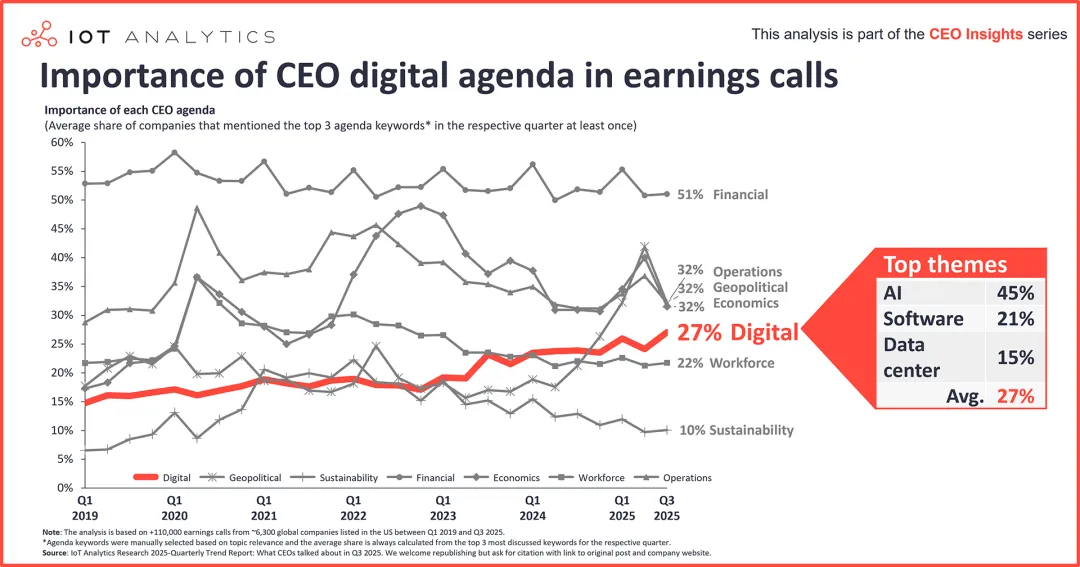

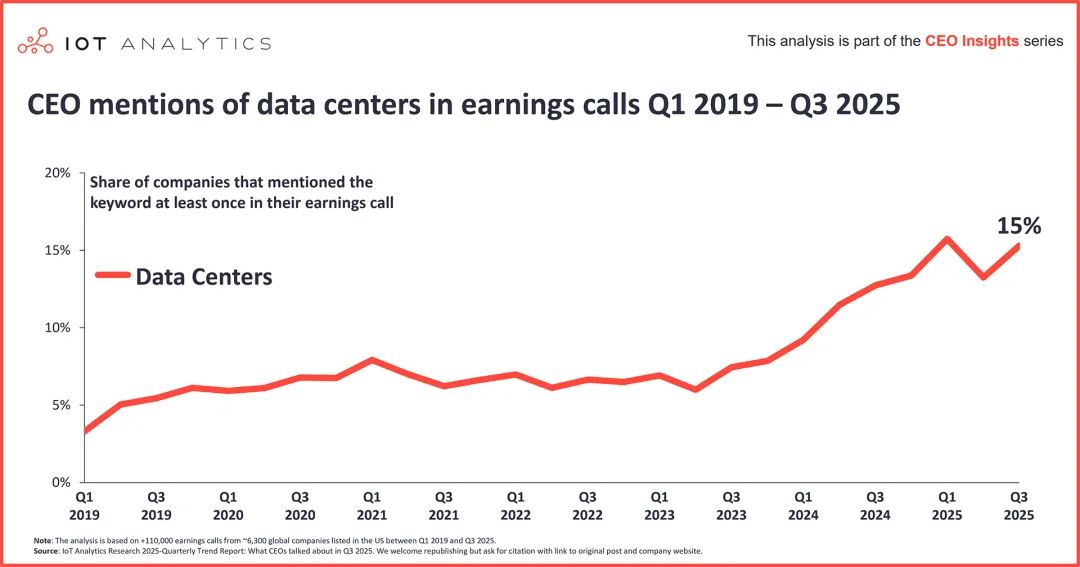

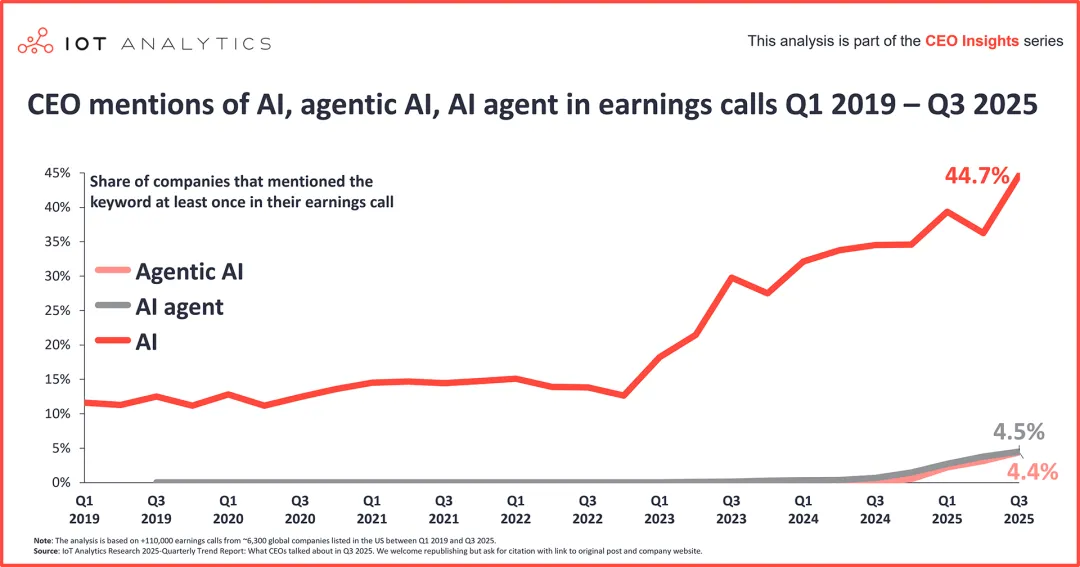

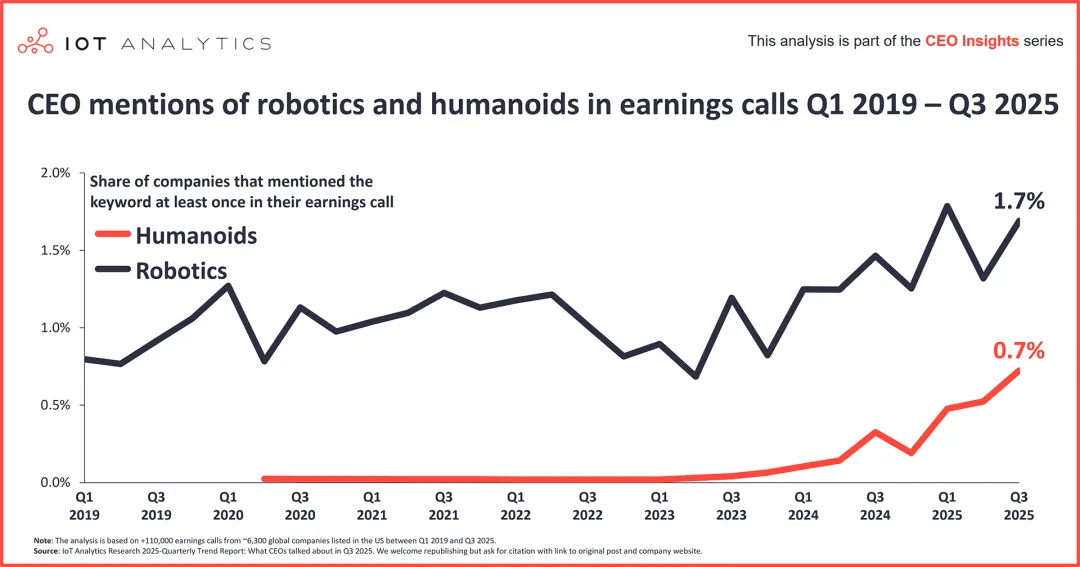

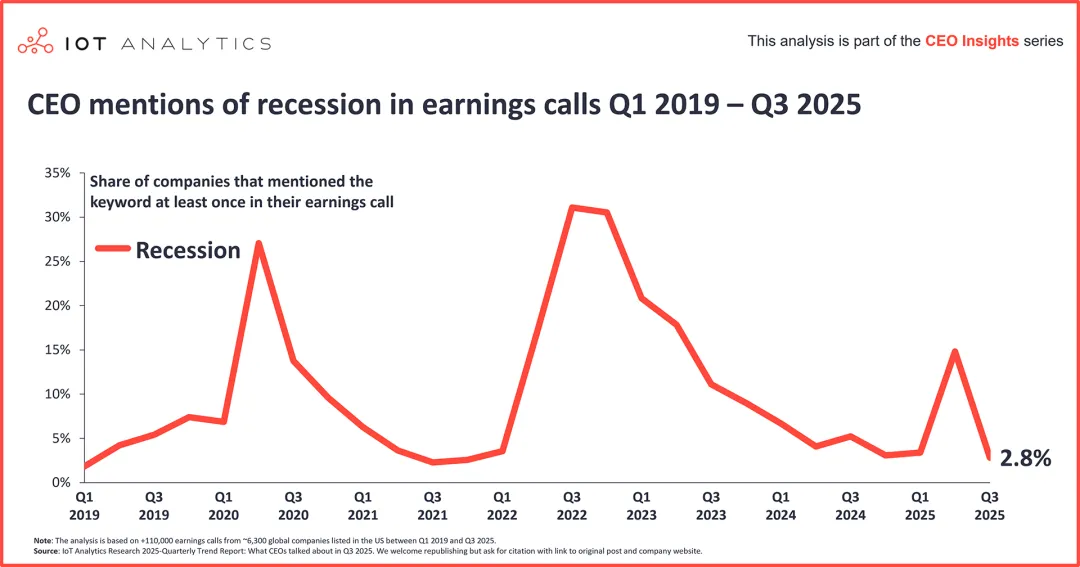

文章整理自:IoT Analytics《2025年Q3 CEO讨论议题报告》当全球商业领袖们在财报电话会议中最常讨论关税时,智能体AI、数据中心和机器人技术正在悄然崛起。透过5,000+次财报会议的对话,让我们洞察CEO们在过去的2025年3季度最真实的关注点。根据IoT Analytics发布的《2025年Q3 CEO讨论议题报告》,关税和人工智能成为第三季度财报电话会议中的主导话题,同时关于数据中心和智能体AI的讨论持续升温。历史分析显示,过去5年CEO议程中地缘政治主题和数字主题呈现强劲上升趋势。领先科技主题的平均提及次数在过去5年中几乎翻倍,其中AI、软件和数据中心成为2025年Q3的前三大主题。与此相对,关于不确定性和衰退的讨论明显下降。这个趋势意义重大: CEO对特定主题的优先考虑,往往会转化为这些领域的真金白银投资。根据OECD 2025年9月发布的《经济展望临时报告》,全球经济预计将从2024年的3.3%放缓至2025年的3.2%,2026年全球GDP增长预期为2.9%。背后的逻辑并不复杂:企业和家庭在预期关税上调前提前采购的"抢跑效应"正在消退,而更高的贸易壁垒开始发挥作用。OECD报告强调了一系列与企业领导层产生共鸣的下行风险,包括贸易壁垒进一步升级、通胀意外、财政约束收紧以及可能考验信贷和流动性状况的金融市场重新定价。在通胀和政策方面,OECD的描绘比单纯的宽松故事更为微妙。通缩已经停滞:G20经济体的整体通胀预计从2025年的约3.4%降至2026年的2.9%,但发达经济体的核心通胀预计在2025年仍将维持在2.6%左右的粘性水平(到2026年仅轻微降至2.5%)。虽然地缘政治贸易问题和不确定性仍然是主要关注点,但与2025年Q2财报电话会议相比,这些主题的讨论总体上有所减少。关税仍然是最受讨论的话题,出现在53%的电话会议中,环比下降28%;然而,关于关税影响的讨论下降得更多,表明CEO们正在适应关税的现实。不确定性的提及率环比下降32%至42%的电话会议。随着这些宏观主题的下降,美国三大主要股指(纳斯达克、道琼斯和标准普尔500指数)在经历了疫情后复苏下滑以及2025年Q2因关税宣布和征收而大幅下跌后,达到了历史新高。观察到唯一出现更多提及的经济主题是利率,环比上升5%至18%的电话会议。2025年9月17日,在超过5000个被观察的Q3财报电话会议大部分举行后,美国联邦储备委员会将基准利率下调0.25个百分点至4.00%–4.25%的目标区间。财报电话会议传统上以CEO财务议程为主导,债务、资本支出和关键收购等讨论在电话会议中占据中心位置。过去6年来,地缘政治议程和数字议程显著增强。2019年Q1的前三大数字主题仅在15%的所有财报电话会议中被讨论,而2025年Q3的前三大数字主题被27%的所有财报电话会议讨论,其中AI占据中心舞台。AI 的提及率环比上升23%,达到45%的电话会议,这是继2025年Q2小幅下降后的最高提及水平。关于数据中心的讨论出现在15%的所有财报电话会议中,环比反弹15%。这些对话特别集中在两个对大规模资源密集型建筑扩张至关重要的行业: 公用事业(该行业59%的电话会议)和建筑业(58%)。许多高管报告称,数据中心需求依然强劲,但需求超过企业能够提供的供应,导致产能限制。尽管如此,高管们似乎将数据中心视为数字革命的基础设施,一些公司报告称对数据中心的销售高于最初预期。数据中心需求如此强劲,以至于它掩盖了非住宅业务其他部分的疲软。——Massimo Battaini,CFO,Prysmian S.p.A,2025年8月2日本季度我们上线了额外的数据中心容量,但需求仍然高于供应。……即使我们继续上线更多数据中心容量,我们目前预计在财年上半年仍将面临产能限制。——Amy E. Hood,CFO,微软,2025年7月30日高管们心中的另一个限制因素是能源。数据中心的高需求和快速扩张对当地电力公用事业造成巨大压力,不仅关注能源管理,还关注能效投资。实际上,大型超大规模数据中心供应商目前正面临能源管理方面的重大挑战。——Ashish Chand,CEO,Belden Inc.,2025年7月31日我们估计,我们在数据中心超过一半都销售给了那些能降低能源账单的产品。——Benoît Coquart,CEO,Legrand SA,2025年8月1日尽管 AI 在2025年Q3达到45%的电话会议提及率,创下董事会讨论的最高水平,但最显著的增长仍在于实际应用,即 智能体AI 和相关主题。智能体AI 的提及率环比增长40%,达到4%的电话会议;AI agent 的提及率环比增长20%,达到5%的电话会议。这些讨论高度集中在信息和通信行业的公司,该行业在21.8%和20.9%的电话会议中分别讨论了智能体AI和AI agent。我们最近开始与Cognition Labs合作,试点使用Devin——一种自主生成式AI agent,旨在在我们工程师的风险监督下改变我们构建、维护和开发软件的方式。我们将把这些智能体AI开发人员部署到优先用例中,我们相信这将显著提升速度,转变我们的能力并推动效率。——David M. Solomon,CEO,高盛,2025年7月17日模型上下文协议(MCP) 正获得越来越多CEO的关注。这一通用开放标准使AI agent 能够访问和共享数据、工具和资源,环比增长69%至1%的电话会议。甚至创建MCP的美国AI公司Anthropic也经历了27%的环比增长,达到1%的财报电话会议。通过 MCP ,Claude用户可以在对话期间实时访问我们的专有数据集,但仅限S&P Global订阅者。——Martina L. Cheung,CEO,S&P Global,2025年7月31日与智能体AI相关的是生成式AI,随着美国AI公司OpenAI于2025年8月发布GPT-5生成式AI模型, ChatGPT 的引用率环比增长81%至3%的电话会议。机器人技术受到更多关注,特别是在 人形机器人 和AI驱动的机器人应用方面。提及 机器人技术 的公司比例环比增长28%,达到近2%的电话会议。人形机器人 特别受到关注,环比增长38%至近1%的电话会议。AI驱动的机器人技术将在未来几年带来许多机会和增长潜力,这一信念强烈。制造业表现出最高的参与度,11%的制造公司提及机器人技术,较上季度增长37%。CEO们对机器人的广泛应用感到兴奋,包括电子产品和电动汽车生产、物流、农业和航空航天,其中人形机器人被强调为最令人兴奋的类别。……仅在 机器人技术 方面,我们对我们正在设计的所有应用程序感到非常兴奋,从 机器人技术 的一系列新应用程序,例如,从电子产品、电动汽车生产、物流、仓库自动化、农业、工业自动化、航空航天、杂货物流、智慧城市、石油和天然气, 到最后但同样重要的是,我们最兴奋的类别——人形机器人 。——Fouad G. Tamer,CEO,莱迪思半导体公司,2025年8月4日虽然 关税 仍然是第三季度最频繁提及的话题,但叙事已从缓解转向一定程度上的结构化管理。提及率从第二季度的峰值下降至53%的电话会议,这一下降发生在所有追踪的行业中。这表明,尽管问题持续存在,但企业正在适应关税的现实。尽管仍存在不确定性,但许多公司报告称业务已恢复正常,并表示在实施缓解策略后,损失低于预期,甚至出现了正收益。这些总体积极的讨论与关于关税影响的讨论大幅下降一致:——Christina L. Zamarro,CFO,固特异轮胎橡胶公司,2025年8月18日我们相信,我们已对当前的关税迅速执行了应对措施,并能够在季度内完全抵消关税影响——Stefan Widing,CFO,山特维克,2025年7月16日与这些关税讨论相对应的是,关于 不确定性 的提及率虽然较高但有所下降。CEO在42%的电话会议中讨论不确定性,这是追踪的主题中第三高的,大多数讨论与 关税 相关。这种波动性继续影响企业前景,持续的不可预测性迫使企业将应急规划深入到供应链和财务预测的核心。我们的第二季度特点是持续的地缘政治紧张局势和未解决的全球 关税 讨论导致的高度经济 不确定性 。——Christian Kohlpaintner,CEO,Brenntag SE,2025年8月13日经济衰退的提及率环比下降81%至Q3的3%的电话会议。这是该主题在2025年的最低水平,此前在2025年Q2环比增长343%,表明高层管理人员对宏观经济前景的转变。我认为,实际上我们确实看到了经济中一丝前所未有的强劲势头。过去五六个季度我们一直在讨论某种程度上的工业衰退,我认为这种衰退的影响已经基本消散了。——Jim Fish,CEO,废物管理公司,2025年8月7日透过这份报告,五个关键问题值得每一位商业领袖深思:- 我们的关税应对措施是否仍然适用于第三季度的情况?关税仍然是被提及最多的话题。请重新审视定价、供应商组合和缓解策略(例如,双重采购、近岸外包方案)。

- 我们是否已做好赢得人工智能人才争夺战的准备?需求正在快速增长。请检查招聘、技能提升和留住人工智能工程师、数据科学家和产品负责人的计划。确定哪些职位需要立即填补。我们目前是否有可以弥补潜在人才缺口的合作伙伴关系?

- 如今,人工智能和智能体能否带来可衡量的投资回报率?人工智能的提及量创下新高,其中智能体人工智能发展迅猛。应优先考虑可追踪结果的应用案例,加强管理,并在需要的地方规划技能提升和人员招聘。

- 我们未来12个月的自动化和机器人技术路线图是什么?人们对机器人(包括人形机器人)的兴趣日益浓厚。我们需要确定试点生产线,制定安全和变更管理步骤,并建立简单的投资回报率衡量标准,以实现规模化生产。

- 现在是否应该对需求计划和产能进行压力测试,以应对突发的需求波动?增加每周领先指标(订单、取消订单和渠道库存)。预先批准灵活产能和加班规则。精简长尾SKU。收紧价格管控,以应对价格的快速波动。

透过5,000+次财报会议的对话,我们看到的是一幅清晰的图景:商业领袖们正在从"担忧不确定性"转向"主动应对变革"。AI、数据中心和机器人技术的持续升温表明,这些不再仅仅是技术话题,而是未来增长和竞争优势的关键驱动力。在这个快速变化的时代,最大的风险不是不知道什么,而是知道得太多却行动太慢。文章整理自:IoT Analytics《2025年Q3 CEO讨论议题报告》