本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

上海泓博智源医药股份有限公司(股票代码:301230)成立于2007年12月,2022年11月在深圳证券交易所创业板上市。公司注册地位于上海市浦东新区,是一家为全球制药企业及生物技术公司提供新药研发及商业化生产一站式综合服务的企业。公司致力于药物发现、制药工艺的研究开发以及原料药、关键中间体的定制化/商业化生产,主营业务涵盖药物发现(CRO)、工艺研究与开发(CRO/CDMO)以及商业化生产(含CMO)三大板块。公司实际控制人为PING CHEN(陈平)、安荣昌、蒋胜力三人,其中PING CHEN为美国杜克大学博士,曾任美国百时美施贵宝制药公司资深首席科学家,拥有17年跨国药企小分子药物研发经验。

二、公司目前所处的发展阶段:

公司目前处于快速成长与业务结构优化并重的发展阶段。一方面,公司受益于全球生物医药行业融资环境企稳以及国内创新药BD交易活跃度提升,行业需求持续回暖,2025年上半年营业收入同比增长32.73%,归母净利润同比增长54.99%,展现出强劲的增长势头。另一方面,公司正积极推进"2+N"战略,在巩固替格瑞洛等核心商业化产品优势的同时,持续引入新的商业化产品管线,并通过CADD/AIDD、酶化学、连续流化学等12大核心技术平台的建设,向智能化、绿色化、高端化的医药研发服务转型升级。公司正处于从单一产品依赖向多元化业务布局、从传统CRO/CMO向技术驱动型CDMO平台转型的关键期。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)CADD/AIDD技术平台:公司于2019年设立该平台,自主研发的DiOrion平台已完成本地部署并持续迭代升级,集成九大核心模块,包括药物情报模块、DiOrion-GPT、化合物信息提取模块、SAR分析模块、分子生成模块、多肽药物设计模块、成药性分析模块、专家系统模块和专利分析模块。截至2025年8月,平台已累计为95个新药项目提供技术支持,其中7个项目已进入临床实验阶段,服务客户总数达45家。

(2)酶化学技术平台:2021年创建,已建立起种类齐全的常用工业酶酶库和项目专用酶酶库,完善了高通量筛选设备、定向进化设备和生物催化工艺开发设备,为多个产品开发了定制化绿色合成路线。

(3)连续流化学技术平台:2021年成立,拥有多套碳化硅微通道反应器、不锈钢动态管式反应器、自制管式反应器、固定床加氢反应器,累计完成130多个传统批次反应的评估,成功实现23个高危化学工艺的公斤级安全生产。

(4)不对称催化技术平台:2021年设立,自主合成了70余种配体络合催化剂,储备了150种以上常用的具有高度手性选择性和区域位点选择性的催化剂及配体,累计完成120多个项目的筛选。

(5)小核酸药物技术平台:报告期内扩大,成功研发出长链核酸的化学合成和纯化技术,开发出全新结构的靶向肝外组织药物递送分子,专利申请中。

(6)多肽技术平台:2023年建立,已具备多样性多肽化合物的平行合成和快速纯化能力,服务十余家客户,完成数十个客户项目,帮助客户完成1个临床候选药物。

(7)研发投入:2025年上半年研发费用1899.64万元,占营业收入的5.39%,研发人员742人,占总员工数的68.39%。2023-2025年半年度研发投入分别为1928.42万元、2281.86万元和1899.64万元,保持持续投入。

3、重要财务指标分析:

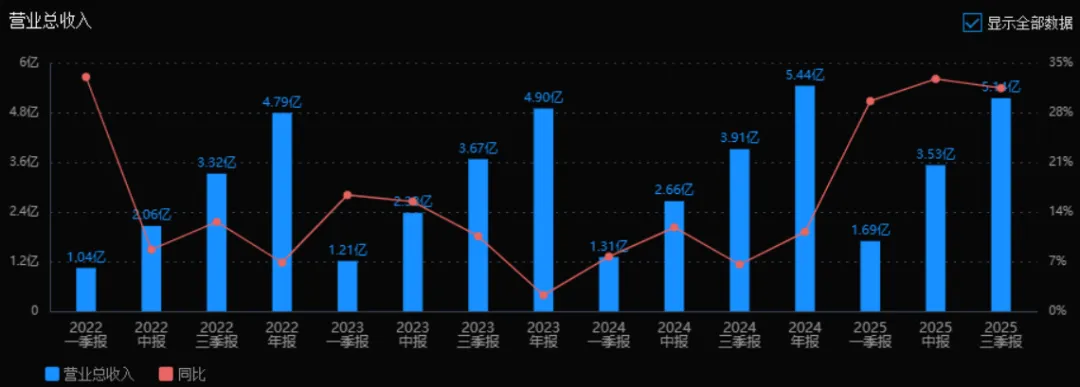

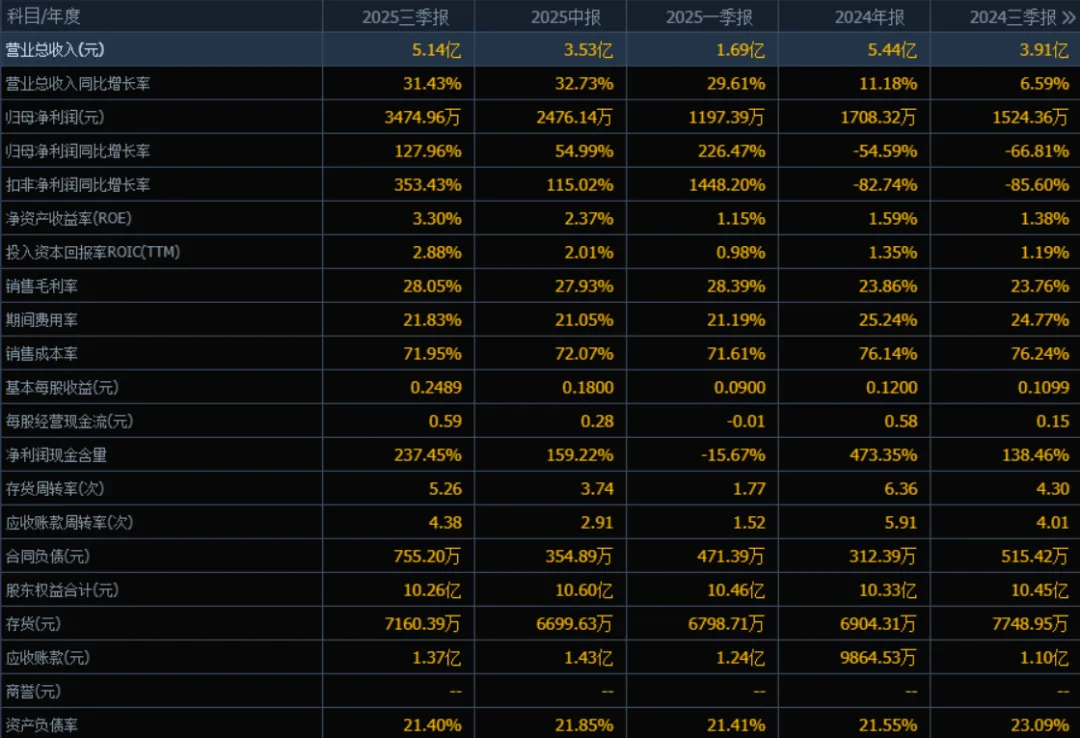

1)营业总收入:2025年三季度的营业总收入为5.14亿元,相较于2024年三季度的3.91亿元,同比增长31.43%。评价: 收入增长显著,连续多个季度保持30%左右的同比增长,说明公司业务扩张势头强劲,市场表现良好。

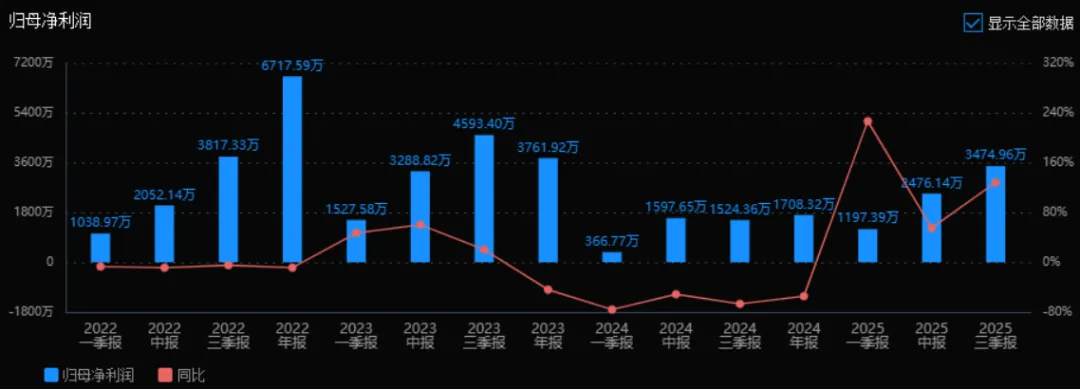

2)归母净利润:2025年三季度的归母净利润为3474.96万元,相较于2024年三季度的1524.36万元,同比增长127.96%。评价: 净利润增长幅度远超收入增长,说明公司在成本控制或盈利能力方面有显著改善,利润表现突出。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度的ROE为3.30%,ROIC为2.88%,相比2024年三季度的ROE 1.38%和ROIC 1.19%,两个指标均有明显提升。评价: ROE和ROIC均实现翻倍以上增长,反映出公司资本使用效率和盈利能力均显著增强。

4)销售毛利率:2025年三季度的销售毛利率为28.05%,相比2024年三季度的23.76%,提升4.29个百分点。评价: 毛利率持续改善,说明公司产品或服务的定价能力增强,或成本控制有效,盈利能力持续提升。

5)期间费用率:2025年三季度的期间费用率为21.83%,相比2024年三季度的24.77%,下降2.94个百分点。评价: 费用率有所下降,表明公司在管理、销售或财务费用方面的控制能力增强,有利于净利润提升。

6)销售成本率:2025年三季度的销售成本率为71.95%,相比2024年三季度的76.24%,下降4.29个百分点。评价: 成本率下降与毛利率提升相对应,说明公司成本控制效果显著,或采购、生产效率有所提高。

7)净利润现金含量:2025年三季度的净利润现金含量为237.45%,相比2024年三季度的138.46%,大幅提升。评价: 现金含量显著高于100%,说明公司净利润的现金实现能力强,经营现金流充裕,财务质量高。

8)存货周转率和应收账款周转率:2025年三季度的存货周转率为5.26次,应收账款周转率为4.38次,相比2024年三季度的4.30次和4.01次,均有提升。评价: 两项周转率均有所改善,表明公司在存货管理和应收账款回收方面效率提升,运营能力增强。

9)应收账款和存货:2025年三季度的应收账款为1.37亿元,存货为7160.39万元,相比2024年三季度的1.10亿元和7748.95万元,应收账款略有增加,存货有所减少。评价: 存货控制良好,应收账款随收入增长略有上升,但周转率提升,整体资产结构健康。

10)资产负债率:2025年三季度的资产负债率为21.40%,相比2024年三季度的23.09%,下降1.69个百分点。评价: 资产负债率较低且持续下降,说明公司财务结构稳健,偿债风险低。

总体评价:该公司在2025年表现出强劲的增长态势和良好的盈利质量。营业收入和净利润均实现大幅增长,毛利率提升、费用率下降,反映出公司盈利能力显著增强。资产周转效率改善,现金流充裕,负债率低,财务结构健康。整体来看,公司处于高增长、高盈利、低风险的良性发展阶段,具备较好的可持续性和投资价值。

4、品牌质量及客户资源:

公司品牌在小分子新药研发服务领域具有较高的国际知名度和美誉度,核心团队成员均来自国际知名药企,创始人PING CHEN为1.1类抗癌创新药"达沙替尼"的主要发明人。公司质量水平达到国际cGMP标准,替格瑞洛及左卡尼汀获得欧洲药品质量管理局(EDQM)签发的欧洲药典适用性证书(CEP证书),标志着该原料药具备了进入欧洲市场的条件。公司客户主要分布在创新药研发企业、生物技术公司及大型制药企业,涵盖全球及国内多家知名药企。根据报告披露,公司前五大客户包括客户A(应收账款2056.41万元)、客户B(704.06万元)、客户C(631.67万元)、客户D(595.05万元)、客户E(539.16万元),合计占应收账款期末余额的29.83%。公司海外销售收入占主营业务收入的76.23%,客户质量较高,合作关系稳定。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

公司所处行业为医药研发外包服务(CRO/CDMO)行业,属于医药产业链上游。上游主要包括化学试剂、实验动物、仪器设备、色谱填料等原材料及设备供应商;下游为制药企业、生物技术公司等创新药研发主体。随着全球新药研发成本持续上升、研发周期延长、成功率下降,制药企业越来越倾向于将非核心研发环节外包给专业CRO/CDMO企业,以降低成本、提高效率。同时,国内创新药产业政策支持、审评审批加速、医保谈判常态化等因素推动国内创新药研发投入持续增长,带动CRO/CDMO行业快速发展。

2、行业的市场容量及未来增长速度:

根据Frost&Sullivan数据预测,全球CRO市场规模将持续扩大,中国CRO市场增速高于全球平均水平。全球多肽类药物的市场规模有望到2030年增长到1419亿美元。小分子CDMO市场方面,随着全球专利药到期高峰来临以及创新药研发管线增加,市场需求持续增长。预计2025-2030年全球CRO/CDMO行业年均复合增长率将保持在10%-15%左右,中国市场的增速预计在15%-20%。

3、公司的市场地位:

公司在国内小分子CRO/CDMO领域处于第二梯队领先位置,药物发现业务具有较强的技术特色和差异化竞争优势。在替格瑞洛API及关键中间体细分市场,公司国内市场份额较高,处于领先地位。公司商业化生产品种已通过原料药备案及药品上市前GMP符合性检查,替格瑞洛及左卡尼汀获得CEP证书,具备进入欧洲市场的资质。与药明康德、康龙化成等国内CRO龙头相比,公司业务规模相对较小,但在药物发现领域的技术深度和客户粘性方面具有特色优势。

4、公司的竞争对手:

公司主要竞争对手包括:(1)国际CRO巨头:IQVIA(艾昆纬)、Covance(科文斯)、Charles River(查尔斯河实验室)等;(2)国内CRO/CDMO龙头:药明康德、康龙化成、泰格医药、凯莱英、博腾股份、药石科技等;(3)细分领域竞争者:成都先导、维亚生物、美迪西等。在替格瑞洛原料药领域,竞争对手包括国内其他仿制药原料药生产企业。

5、公司对于竞争对手的竞争优势:

(1)技术差异化优势:公司在CADD/AIDD、酶化学、连续流化学、不对称催化等前沿技术领域布局深入,自主研发的DiOrion平台已形成完整功能模块,在AI药物设计领域处于国内领先水平。 (2)客户深度绑定优势:公司采用与客户深度融合、多学科参与的创新药研发模式,从立项阶段开始全方位深度参与客户临床前新药研发各个阶段,客户粘性强,项目延续性好。 (3)一站式服务能力:公司具备从药物发现到临床候选药确定、临床药品及药物注册起始原料和关键医药中间体工艺开发生产的一体化服务能力,可实现从实验室小试、中试到工厂商业化生产的无缝对接。 (4)国际化团队优势:核心管理团队具有丰富国际知名药企新药研发经验,能够理解和满足国际客户的质量标准和研发需求,海外收入占比76.23%,国际化程度高。 (5)成本控制优势:相比国际CRO巨头,公司具有显著的成本优势;相比国内大型CRO企业,公司在特定技术领域具有专业化和灵活性优势。

五、AI分析的未来三年(2025年、2026年和2027年)的利润可能的增长情况:

基于公司现有业务发展态势、在建项目及产能扩张计划、行业发展趋势等因素综合分析,对公司未来三年利润增长情况作出如下推测:

2025年全年:预计公司归母净利润将达到5500-6500万元,同比增长约40%-65%。增长主要来源于:(1)行业自然增长带来的订单增加,受益于全球生物医药融资回暖及国内创新药BD交易活跃,药物发现业务预计保持25%-30%增长;(2)商业化生产业务产能利用率提升,替格瑞洛等产品随着专利到期市场需求增加,预计该板块收入增长40%-50%,毛利率提升至15%-18%;(3)CADD/AIDD平台服务收入逐步显现,新增技术服务收入贡献利润约500-800万元。

2026年:预计归母净利润将达到8000-10000万元,同比增长约45%-55%。增长驱动因素:(1)成都泓博生产基地产能全面释放,多肽、小核酸等新兴业务板块贡献显著增量,预计新增收入1-1.5亿元,贡献利润1500-2500万元;(2)连续流化学技术平台商业化应用加速,高危工艺项目实现规模化生产,带动CDMO业务毛利率提升至20%以上;(3)酶化学平台生物制造业务拓展,绿色合成路线降低生产成本,提升商业化生产业务盈利能力;(4)行业自然增长约15%-20%,公司凭借技术优势获取高于行业平均的订单增速。

2027年:预计归母净利润将达到1.1-1.4亿元,同比增长约35%-45%。增长来源:(1)"2+N"战略成效显现,新引入的商业化产品管线(除替格瑞洛外的第二个大品种)开始贡献显著收入和利润,预计新增利润3000-5000万元;(2)CADD/AIDD平台服务规模化,AI药物设计成为重要收入来源,预计贡献利润2000-3000万元;(3)海外市场份额进一步提升,欧洲、美国市场拓展取得突破,海外收入占比提升至80%以上;(4)行业自然增长约12%-15%,公司市场地位稳固,规模效应显现。

三年年均复合增长率(CAGR):预计2025-2027年归母净利润年均复合增长率约为40%-50%。这一增长预期高于行业平均水平,主要基于公司产能扩张(成都基地投产)、技术平台商业化变现(AI平台、连续流、酶催化)、产品结构优化("2+N"战略)三重驱动。需要关注的风险因素包括:替格瑞洛市场竞争加剧导致价格下降、汇率波动对海外业务的影响、新兴业务拓展不及预期、行业融资环境变化等。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:375.90、138.60、46.01

注:$泓博医药$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。