手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

从财报角度,闲聊几家科技巨头

日期:2026-02-08 13:48:53 来源:网络整理 作者:本站编辑

评论:0

从财报角度,闲聊几家科技巨头

0、

标的

中美科技巨头的对标,有基本共识。下面是豆包列的,做了小修改。

美国巨头

中国对标

核心技术领域

英伟达

(NVDA)

华为

寒武纪

海光

壁仞

AI芯片

GPU

算力生态

微软

(

MSFT

)

阿里

(09988)

华为

腾讯

(00700)

操作系统

办公软件

云计算

大模型

游戏

苹果

(AAPL)

华为

小米

vivo/OPPO

消费电子

自研芯片

移动OS

生态

谷歌

(

GOOGL

)

百度

字节跳动

腾讯

搜索

大模型

广告

云

Meta

(

META

)

腾讯

字节跳动

社交

短视频

信息流广告

VR

亚马逊

(

AMZN

)

阿里

拼多多

京东

电商

云计算

物流

特斯拉

(TSLA)

比亚迪

蔚小理

智能电动车

自动驾驶

从软件和硬件两大类来分,个人对硬件的理解浅,对软件的理解好一些。

上表中标

蓝色

的是软实力很强且可找到公开财报数据,作为闲聊的标的,

个别如百度不纳入。

因此,标的是:

腾讯00700,阿里09988,GOOGL,META,MSFT和AMZN

获取标最近10年财报数据,从

毛利率、净利率、研发费用率、销售费用率、ROE、资产负债率和分红回购

几个数据角度闲聊。

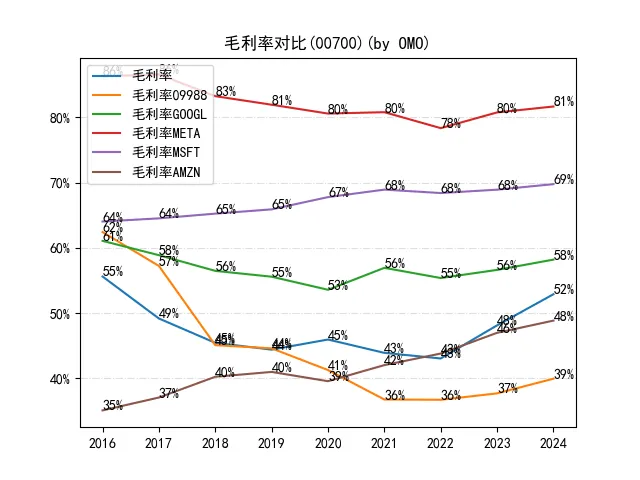

1、毛利率

可能有人会问这图是怎么来的,怎么做的,这个以后专门说一下。

对比之下,

META的毛利率特别突出

,有点白酒中茅台味道。

META的商业变现模式就是广告(Facebook、Instagram、WhatsApp等)。

那google、腾讯也有广告,腾讯的广告业务毛利率不到60%,google的60%多一些。

META的广告毛利率为什么这么高,几大方面吧:

商业模式:社交平台 + 自有流量 + 纯广告变现

业务极致单一,高聚焦投入

自有流量,无流量成本

AI精准投放,广告价高

数据中心和AI算力投入成本,全球用户量大分摊,边际成本极低

META的另外一个指标也是非常突出,就是

研发费用率

。

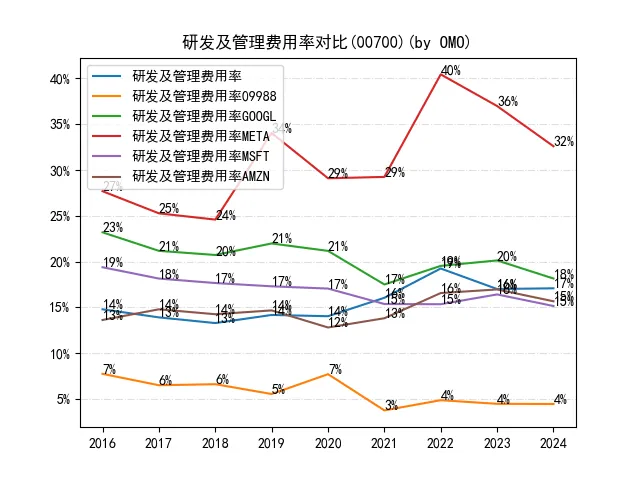

2、研发费用率

研发费用率,

META高高在上,阿里低低在下

,其余的都很趋近于15~20%附近。

META费用高在投入两大前沿技术:AI和元宇宙,这两个方向周期长、风险高、短期回报低。

押注两大未来赛道,和META的单一业务有些关系,需要冲在前面巩固加固护城河,一旦被冲击到就是致命的。

从这点来看,其他几家巨头都有好几块业务综合发展,东方不亮西方亮。对单一业务风险角度来看,META可能不是一个好的标的。

阿里的研发费用率低

,主要是阿里的电商零售业务占比高,拉低了整体的研发费用率指标。

另外和

会计统计口径差异也有关,比如

AI投入的算力

硬件,因用途的侧重点不同,可能归到

资本开支或研发费用

(阿里较大归到资本开支,腾讯较大归到研发费用)。

那么亚马逊零售业务更是大头,可研发费用率不低呢。

阿里和亚马逊的零售模式有较大差异

,阿里是

“

平台+生态”轻资产模式,亚马逊是

采用“自营+平台”重资产模式。

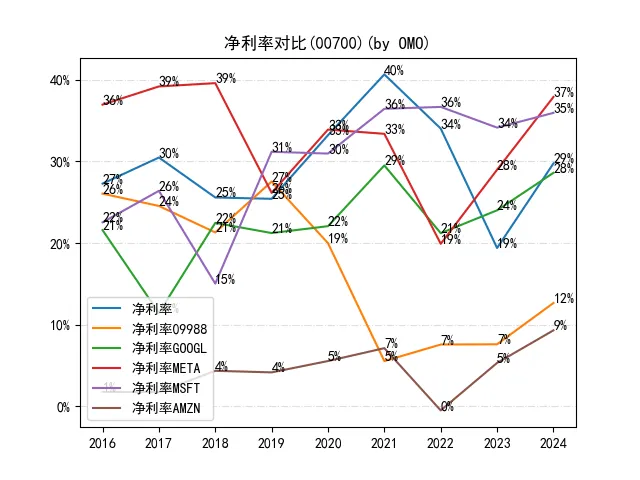

相应地,因零售业务牵扯,阿里和亚马逊的净利率也低。

说到阿里,近年来有个指标比较反常,那就是

销售费用率

。

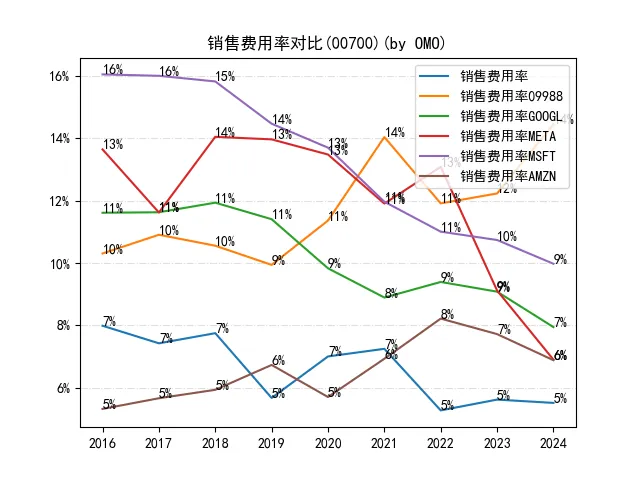

3、销售费用率

近年来,随着AI驱动的效率提升,以上公司的销售费用率都在下降,

反而阿里的在较大地增加。

想想电商被拼多多、抖音的攻入,然后又是主动加入和美团、京东的大战。

的确原来的核心电商受到很大威胁,要抢占新零售领域,都是要烧钱的。

提到零售,近期看到

Frost & Sullivan

发布的《中国智慧零售市场追踪报告(2025H1)》提到:

2025年上半年中国智慧零售整体市场规模达107亿元人民币,腾讯以25.3%的市场份额位居行业首位。

怎么腾讯在零售第一了?

这里说的是

智慧零售

,即数字化赋能服务(更多提“数智化”),腾讯做的是零售数字化服务,指的并不是零售交易。

想想小程序、服务号服务于万众企业,想想很多企业文案中经常提到的所谓“人、货、场”全场景服务解决方案。

而阿里的是

新零售

:平台、交易、线上线下,全闭环零售生态。

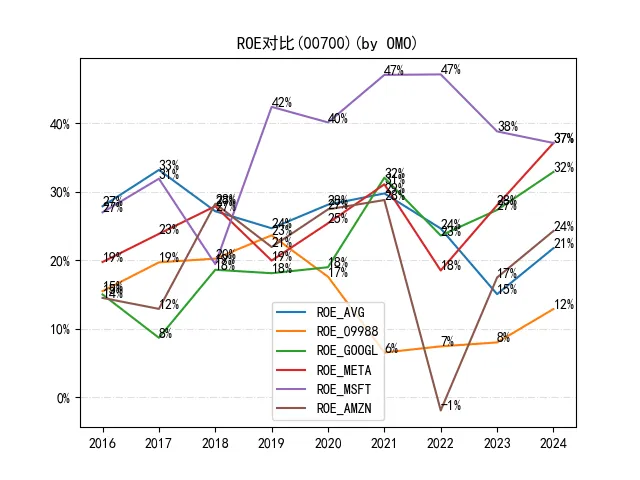

4、ROE

微软的ROE特别突出

,一个中年姿态的企业的确很稳呀。

也难怪,微软能在美股市值TOP3中(英伟达、苹果、google、微软),google最近市值冒上来了。

微软2B的业务,不像2C的变化大,用户用着就离不开。但不知为什么,看到google,meta,字节们,总想着微软会不会跟IBM一样会在不经意中落寞

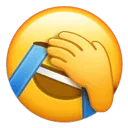

5、资产负债率

从资产负债率的数据,发现一个趋势,美国企业呈

倒喇叭口

收敛趋中走势。

是成熟稳定下来了,还是续集能量等待下一步爆发呢?

而中国的阿里和腾讯,一直来相对平常稳定状态地发展着。

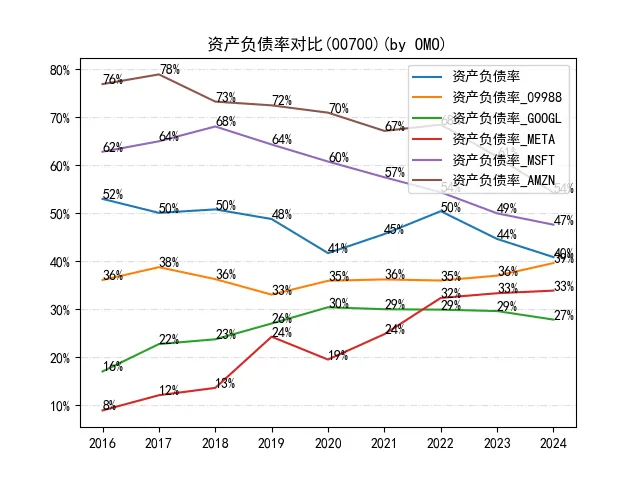

6、分红回购比率

在股东回报的分红回购方式上,除了

亚马逊的特立独行

(坚持 “零分红 + 极少回购”)

,其他都在实施高分红回购的回报。

很多公司很多年份,超过100%回报。也就是说,除了回报当年挣到的钱,把往年留存的用不完资金也拿出来回购回报股东。

阿里从2021年开始超过100%的分红回购回报。

腾讯从2023年开始,每天大几个亿的回购。

跟分红税有关,一般地,美股港股回购相对多,A股分红相对多。

亚马逊始终坚持:

将所有可自由支配现金投入业务增长与长期价值创造,回报股东的最佳方式是

提升企业价值与股价

,而非短期现金分红。

这根植于

贝佐斯的

Day One长期主义

:始终保持创业心态,拒绝 “成熟企业” 的资本回报模式。

打赏

更多

>

同类资讯

• 《一刀白皮书》

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

PC已死?联想交出近40年来最好看的财报

0

2

我用 Gemini 翻译英文财报写纪要,结果关键数字全错了

0

3

白酒市场瞬息万变,如何适应行业未来的发展趋势?

0

4

创新药行业------读财报:恒瑞医药2025

0

5

快手 2026 年 Q1 财报总结:AI 狂飙 300%,营收稳增、利润短期承压

0

6

金山云 2026 年 Q1 财报:AI 智算云爆发,营收大增 37%

0

7

2024年中国环氧塑封料行业发展前景展望,行业市场规模呈现快速增长态势,高性能材料研发推动进一步发展「图」

0

8

小米汽车Q1财报:营收190亿,亏了31亿

0

9

拼多多 Q1 财报:增收不增利的背后,有一笔 53 亿的"消失"

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved