无人机清扫光伏组件市场BRD分析报告

执行摘要

1. 市场特点分析 | MARKET CHARACTERISTICS

1.1 地理分析 | Geographic Analysis

中国市场 (China Market)

东南亚市场 (Southeast Asia Market)

全球其他市场 (Global Markets)

| 北美 | |||

| 欧洲 | |||

| 中东 | |||

| 印度 | |||

| 全球总计 |

1.2 竞争格局分析 | Competitive Landscape

中国市场竞争矩阵 (China Market Competition Matrix)

| Ecoppia | |||

| SolarCleano | |||

| Kärcher | |||

| Maidbot | |||

| Sungrow |

1.3 光伏组件污损情况分析 | PV Panel Contamination Impact Analysis

| 沙尘积累 | |||

| 水泥/建筑粉尘 | |||

| 农业尘埃(水稻) | |||

| 煤灰 | |||

| 鸟粪/树叶 | |||

| 盐碱地盐分 | |||

| 苔藓/霉菌 |

2. 客户痛点与需求分析 | CUSTOMER PAIN POINTS & NEEDS

2.0 现有解决方案概览 (Existing Solutions Overview)

2.1 客户痛点 (Customer Pain Points)

2.2 客户需求 (Customer Requirements)

| 清洗效率 | |||

| 清洗质量 | |||

| 安全性 | |||

| 覆盖范围 | |||

| 用水节约 | |||

| 多场景 | |||

| 实时监控 | |||

| 响应速度 |

3. 市场集中度分析 | MARKET CONCENTRATION ANALYSIS

4. 波特五力模型分析 | PORTER'S FIVE FORCES ANALYSIS

| 无人机平台 | |||

| 水泵/清洁系统 | |||

| 传感器/相机 | |||

| 软件/算法 | |||

| 电池/动力 |

| 国有大型运营商 | |||

| 私营电站运营商 | |||

| 分布式业主 | |||

| O&M服务商 |

| 人工清洗 | ||||

| 固定式清洗机器人 | ||||

| 自清洁涂层 | ||||

| 高压水洗 | ||||

| 无人机清洗 |

5. 市场规模与销售预测 | MARKET SIZE & SALES FORECASTS

5.1 市场规模分析 (Market Size Analysis)

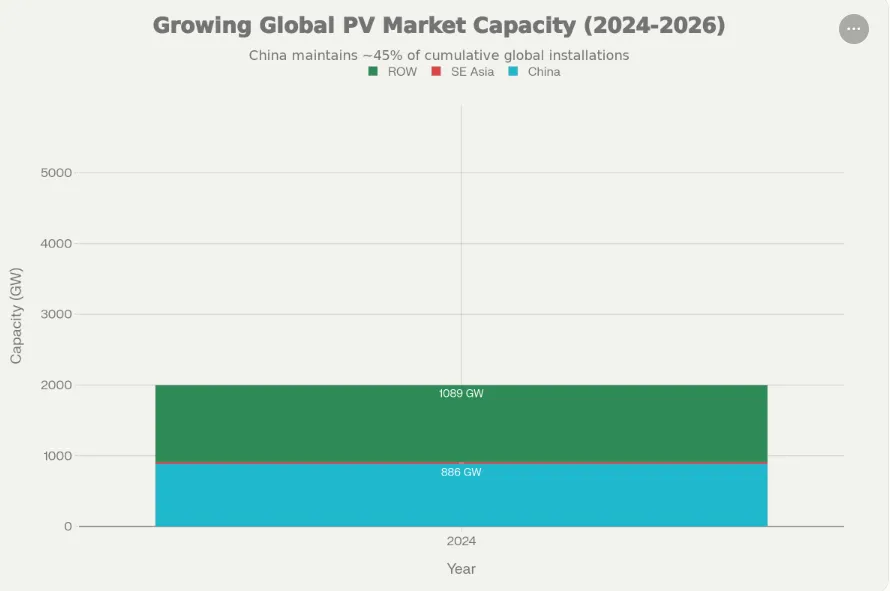

5.1.1 光伏装机容量 (PV Installed Capacity)

5.1.2 新增装机容量 (Annual Additions)

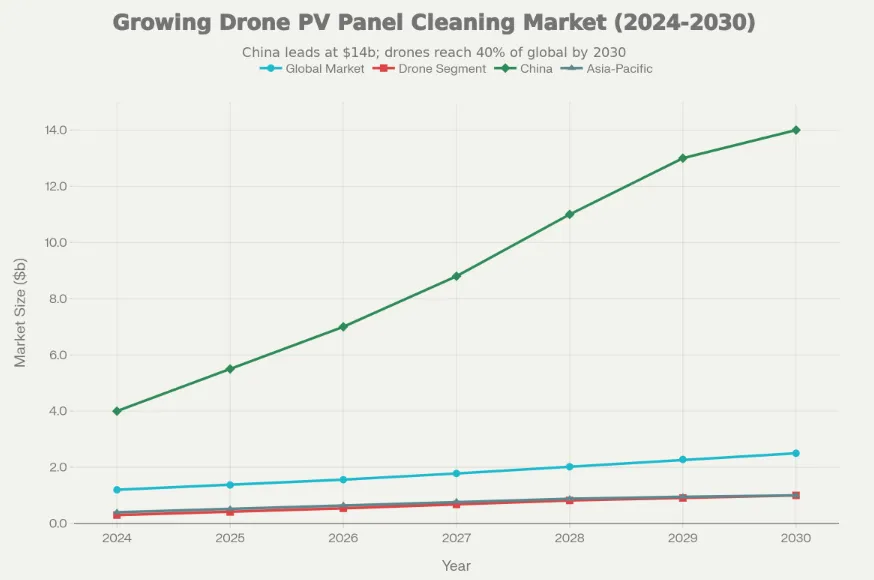

5.1.3 光伏清洗市场增长率 (PV Cleaning Market Growth)

| 8.3% CAGR | |||

5.1.4 未来增长预测 (Future Growth Projections)

5.2 渗透率预测 (Penetration Rate Forecasts)

5.2.1 清洗渗透率估算 (Cleaning Penetration Rate)

| 中国 | |||

| 东南亚 | |||

| 欧洲 | |||

| 北美 | |||

| 其他 | |||

| 全球 | 15-18% | 300-388 GW |

| 中国 | |||

| 东南亚 | |||

| 欧洲 | |||

| 北美 | |||

| 其他 | |||

| 全球 | 35-40% | 1,225-1,400 GW |

5.2.2 无人机清洗渗透率 (Drone Cleaning Penetration)

| 中国 | |||

| 东南亚 | |||

| 欧洲 | |||

| 北美 | |||

| 全球均值 |

6. 销售预测 | SALES FORECASTS

设备销售预测 (Equipment Sales Forecasts)

| 2024 | ||||||

| 2025 | ||||||

| 2026 | ||||||

| 2027 | ||||||

| 2028 | ||||||

| 2029 | ||||||

| 2030 |

服务收入预测 (Service Revenue Forecasts)

| 2024 | ||||||

| 2025 | ||||||

| 2026 | ||||||

| 2027 | ||||||

| 2028 | ||||||

| 2029 | ||||||

| 2030 |

中国市场销售预测 (China Market Sales Forecasts)

| 2024 | ||||||

| 2025 | ||||||

| 2026 | ||||||

| 2027 | ||||||

| 2028 | ||||||

| 2029 | ||||||

| 2030 |

东南亚市场销售预测 (Southeast Asia Sales Forecasts)

| 2024 | ||||||

| 2025 | ||||||

| 2026 | ||||||

| 2027 | ||||||

| 2028 | ||||||

| 2029 | ||||||

| 2030 |

7. 投资与回报分析 | INVESTMENT & RETURNS ANALYSIS

设备投资回收周期 (Equipment ROI Analysis)

企业盈利模型 (Company Profit Models)

8. 法规、安全与认证 | REGULATIONS, SAFETY & CERTIFICATION

中国无人机管制政策 (China UAV Regulations)

东南亚监管政策 (Southeast Asia Regulations)

| 越南 | |||

| 泰国 | |||

| 印尼 | |||

| 菲律宾 | |||

| 新加坡 |

全球安全认证标准 (Global Safety Certifications)

9. 主流支架系统 (Main Support Structures)

| 1 | Arctech Solar | |||

| 2 | Antai Solar | |||

| 3 | Clenergy | |||

| 4 | Exco Solar | |||

| 5 | Exten Solar | |||

| 6 | Schletter | |||

| 7 | GameChange Solar | |||

| 8 | Scorpius | |||

| 9 | Ideematec | |||

| 10 | GD Energy |

10. 主流光伏组件 (Main PV Modules)

| 1 | Jinko Solar | ||||

| 2 | LONGi | ||||

| 3 | Trina Solar | ||||

| 4 | JA Solar | ||||

| 5 | TW Solar (Tongwei) | ||||

| 6 | Astronergy (Chint) | ||||

| 7 | Canadian Solar | ||||

| 8 | GCL | ||||

| 9 | Risen Energy | ||||

| 10 | DAS Solar |

11. 主要项目业主与EPC (Major Project Owners & EPCs)

中国主要光伏电站业主 (China Major Owners)

| State Power Investment Corp (SPIC) | ||||

| China Energy Investment Corp | ||||

| China Three Gorges Corp | ||||

| China Huadian Corp | ||||

| Guodian (State Grid) | ||||

| Datang Power |

东南亚主要业主与EPC

主要EPC企业(全球)

12. 竞争产品分析 | COMPETITIVE PRODUCTS ANALYSIS

主流竞争产品对标

竞争矩阵分析 (Competitive Matrix)

13. 产品与解决方案定位 | PRODUCT & SOLUTION POSITIONING

13.1 对应产品画像 (Product Profile)

13.2 对应客户画像 (Customer Profile)

14. 投资与融资机会 | INVESTMENT & FINANCING OPPORTUNITIES

融资需求与阶段 (Financing Requirements by Stage)

融资机构与政策支持 (Financing Sources & Policy Support)

15. 市场风险与机遇 (RISKS & OPPORTUNITIES)

关键风险 (Key Risks)

市场风险:

运营风险:

财务风险:

战略风险:

关键机遇 (Key Opportunities)

市场机遇:

技术机遇:

生态机遇:

商业模式创新:

总结与建议 | CONCLUSION & RECOMMENDATIONS

市场总体评估 (Market Assessment)

战略建议 (Strategic Recommendations)

数据来源引用:[1-19] 中国光伏装机数据来自国家能源局、国际能源署(IEA)最新报告[20-29] 东南亚市场数据来自彭博新能源财经(BNEF)、全球能源监测(GEM)[30-55] 清洗市场规模与预测来自Strategic Market Research、Meticulous Research、HTF Market Insights[56-87] 竞争企业信息来自企业官网、行业报告、融资公告[88-107] 政策法规与监管数据来自各国民航局、地方政府官网、业界新闻[108-132] 光伏供应链、EPC、主要业主数据来自行业新闻、金属网、国务院采购信息