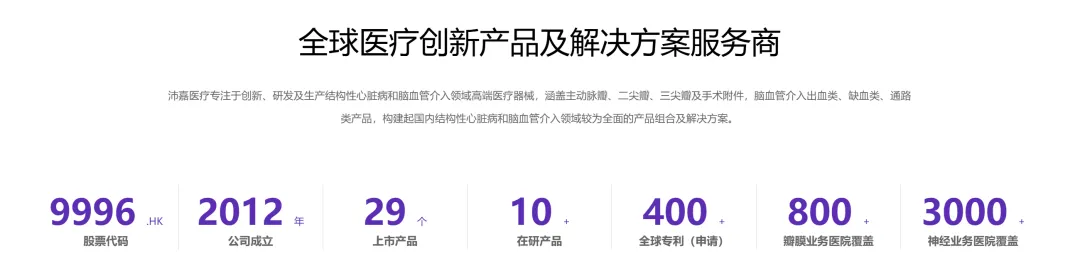

公告数据显示,本集团在2025年报告期间实现了可观的收入增长。初步未经审核的收入范围约为人民币7.00亿元至7.20亿元,相较于2024年的人民币6.155亿元,同比增长约13.7%至17.0%。这一持续的收入增长主要得益于两大引擎的驱动:一是神经介入业务所有三大产品线的强劲表现;二是其在中国经导管主动脉瓣置换(TAVR)市场的份额持续扩大,特别是高端TaurusMax®3D可调弯TAVR系统的成功推出起到了关键推动作用。

神经介入业务作为公司的核心板块之一,在2025年表现尤为突出,所有三大产品线均录得稳健的收入增长。

在结构性心脏病领域,沛嘉医疗的TAVR业务持续深化市场渗透。报告期间,公司已商业化的TAVR产品组合(包括TaurusOne®、TaurusElite®、TaurusMax®系统及在香港和台湾地区上市的Trilogy™系统)成功进入了约130家新医院。截至2025年12月31日,累计覆盖医院总数已超过780家,显示了强大的渠道拓展能力。

在产品植入量方面,报告期间合计植入约3,900台,同比增长14.4%,这一增速显著高于整体市场增长率,印证了公司产品竞争力和市场接受度的不断提升。更重要的进展是,公司用于治疗主动脉瓣反流的TaurusTrio®经导管主动脉瓣系统注册申请已于2025年12月获得中国国家药品监督管理局批准。此举标志着沛嘉医疗即将在中国庞大的主动脉瓣反流治疗市场展开全面商业化,为公司未来增长开辟了新的战略空间。

沛嘉医疗在公告中展示了其以创新产品驱动增长、在多条高潜力赛道持续发力的清晰战略。随着神经介入产品的全面开花和TAVR产品线的迭代与市场扩容,公司已建立起稳固的长线增长基础。

注:内容整理自网络,信息可能有误,请以官方发布信息为准,本内容不做投资决策参考。