在刚刚披露的2025年第四季度财报中,亚马逊(Amazon)再次交出了一份令市场侧目的成绩单。

尽管全球宏观环境仍具挑战,但亚马逊凭借其坚不可摧的“三驾马车”——AWS云服务、广告业务以及第三方卖家服务,实现了营收与利润的双重跃升。然而,亮眼数据的背后,一场史无前例的“烧钱大战”也拉开了序幕。

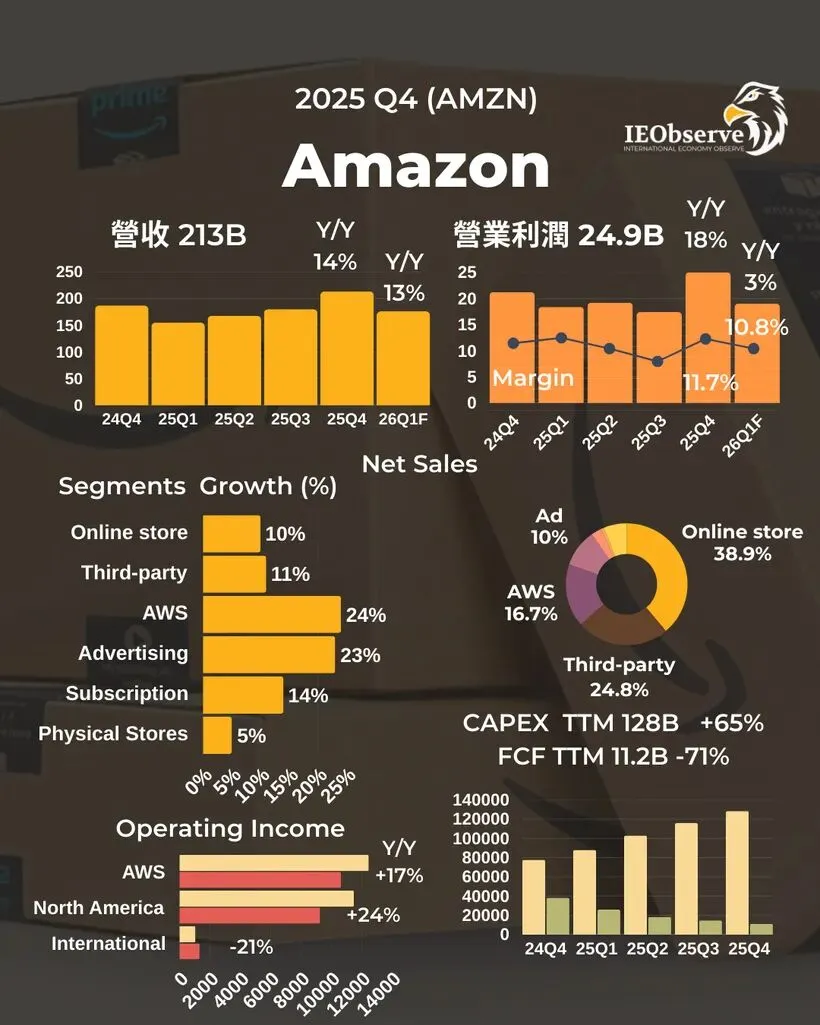

一、核心业绩:营收跨越2000亿大关

根据最新财报数据显示,亚马逊在2025年Q4的净销售额达到了2130亿美元,同比增长14%。这一数字不仅刷新了单季度纪录,更显示出电商巨头在年末大促季的强大统治力。

1️⃣营业利润(Operating Income):达到249亿美元,同比增长18%。

2️⃣营业利润率(Margin):维持在11.7%的高位,显示出极致的运营效率。

二、增长引擎:谁在为亚马逊赚钱?

拆解营收结构可以发现,亚马逊的业务重心正在从传统的“自营零售”向“高利润服务”转型:

1️⃣AWS(云服务):AI浪潮下的最大赢家

AWS在Q4录得销售额355.8亿美元,同比增长高达24%。在AI大模型的算力需求推动下,AWS的营业利润达到124.7亿美元,利润率高达35%。AWS不仅是亚马逊的“钱袋子”,更是其在AI时代最深的护城河。

2️⃣广告业务:低调的增长黑马

广告服务收入在Q4达到213.2亿美元,同比增长23%。凭借巨大的购物流量和精准的投放算法,亚马逊广告已成为继Google和Meta之后,品牌方的必争之地。

3️⃣第三方卖家服务:

实现销售额528亿美元,增长11%。这意味着亚马逊平台生态依然活跃,超过半数的商品销售来自于第三方合作伙伴。

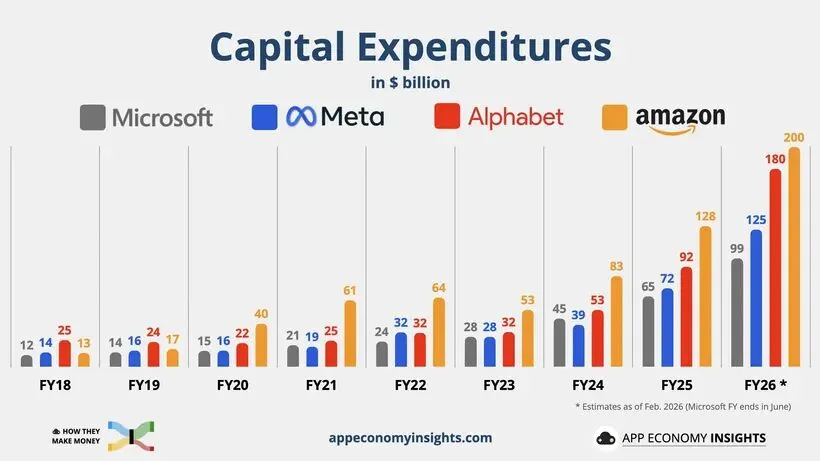

三、 “疯狂”的资本支出:AI博弈的昂贵门票

财报中最令投资者震撼的数据并非利润,而是资本支出(CAPEX)。

从对比图表中可以看出,亚马逊的资本支出在近年来呈现出“垂直式”增长。从2023年的530亿美元,飙升至2025年的1280亿美元,而对2026年的预估更是达到了惊人的2000亿美元。

这一数字远超微软(990亿)、Meta(1250亿)和Alphabet(1800亿)。亚马逊如此激进地投入,目标非常明确:不惜一切代价扩建AI基础设施和物流自动化。 这反映了贝佐斯留下的“长期主义”基因——宁愿牺牲短期自由现金流(TTM FCF下降71%),也要在下一代技术主导权上占据先机。

四、 区域表现:北美领跑,国际业务承压

1️⃣北美市场:依旧是基本盘,销售额1271亿美元,利润增长24%,表现极其稳健。

2️⃣国际市场: 虽然销售额有17%的增长,但营业利润却同比下滑了21%。汇率波动以及在物流基建上的持续投入,依然是国际业务转盈的绊脚石。

结语:大象起舞,未来已来

亚马逊2025年Q4的财报向我们展示了一个正在进化的巨兽:它不再仅仅是一个卖货的网站,而是一个由AI驱动、由云算力支撑、由精准广告变现的数字生态系统。

2000亿美元的资本支出是一次豪赌,赌的是AI将彻底重塑未来的零售与算力市场。在“效率”与“投入”之间,亚马逊选择了后者。这头大象能否在AI时代舞得更稳?我们将拭目以待。