2025年业绩快报及财报分析

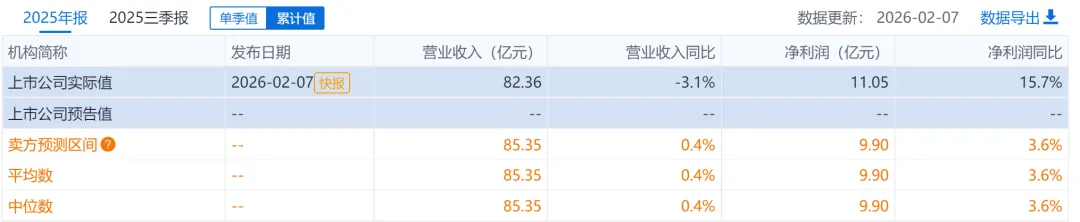

核心结论:根据天士力于2026年2月6日发布的2025年度业绩快报及近期券商研报综合分析,公司2025年归母净利润实现双位数增长,但营收微降,业绩呈现“利润增长、收入承压”的分化格局。华润入主后的首年融合效应初步显现,为核心中药业务的稳健性与未来渠道拓展提供了支撑,但扣非净利润下滑提示盈利质量面临挑战。? 业绩快报核心数据与市场预期

公司2025年全年业绩快报显示,归母净利润增长15.68%,超出市场预期,但营收略低于预期。具体数据对比如下:

然而,扣非净利润大幅下滑24.06%,表明盈利增长并非完全来自主营业务,存在盈利质量分化的隐忧。收入下滑归因:营业收入同比下降,主要系**医药商业收入(主要为连锁药店业务)受“门诊统筹”等行业政策影响,同比减少14.24%所致。医药工业收入保持基本稳定。? 核心财务指标透视(基于最新季度数据)

截至2025年第三季度,公司核心财务指标显示其盈利能力强、财务结构稳健,但增长动能稍显不足:

? 主营业务结构:高毛利中药为核心,心脑血管领域是基石

公司收入绝对支柱为医药工业,2024年占比89.1%,其中中药板块贡献了医药工业收入的79.5%,且毛利率长期稳定在80% 左右的高水平。心脑血管领域是公司的核心战场,2024年该领域产品占医药工业收入的73.9%,近五年保持稳定增长。核心大单品复方丹参滴丸在2024年全国心血管中成药市场中销售额排名第一,市占率7.5%。华润三九入主后(持股28%,于2025年3月完成过户),天士力定位为其“一体两翼”战略中的“一翼”。天士力在处方药(医院)渠道的优势,与华润三九覆盖超60万家药店的大OTC渠道形成互补,渠道协同潜力巨大。与可比中药上市公司相比,天士力当前估值处于合理偏低区间。此外,天士力当前市盈率TTM为20.54倍,显著低于申万中药Ⅱ行业平均的250.29倍,估值优势明显。主流机构对公司纳入华润体系后的成长性持乐观态度,普遍预期2026年净利润将继续保持双位数增长。26年一致预期净利润12.0亿,同比+20.7%。核心观点重申:天士力2025年业绩呈现出“利润超预期、收入略承压”的复杂图景。华润入主带来的管理优化与渠道协同预期是当前市场关注的核心亮点,公司高毛利、高壁垒的中药心脑血管产品线提供了扎实的业绩基础。积极因素:1)华润赋能深化:销售渠道整合与管理效率提升,有望打开OTC市场增量并降低费用率。2)创新研发推进:在研管线拥有83个项目,其中创新药31项,包括多款生物药与CGT疗法,为长期发展储备动力 。风险提示:1)收入增长压力:医药商业业务受行业政策影响持续承压,工业收入增长需核心产品放量或新品上市驱动。2)盈利质量分化:扣非净利润下滑需关注其持续性。3)政策风险:中药集采、医保控费等政策可能对核心产品价格造成压力。数据来源:AI小二、Go-Goal,以上数据仅供参考,不构成任何投资建议。