这是脑机接口系列的第三篇内容。上一篇是从脑机接口的产业链角度进行介绍,可见链接脑机接口行研系列:全产业链图谱拆解,谁掌握了核心命门?

一、政策与支付

1. 政策支持与准入规范

政策导向从科研引领转向产业落地。自2016年“中国脑计划”启动及2021年“十四五”规划将脑机接口(BCI)列入前沿攻关领域以来,国家层面的战略地位持续提升。2025年,行业进入政策密集发布期:3月,国家医保局发布立项指南,为脑机接口设立独立医疗服务收费项目,确立了其商业化路径;7月发布的《实施意见》设定了2027年及2030年的产业阶段性目标;10月,“十五五”规划建议将脑机接口列入“六大未来产业”,将其确立为新经济增长点。上述政策构建了从宏观规划到执行层面的制度框架。

监管体系通过标准制定与审批优化降低合规成本。在标准建设方面,国家药监局于2025年9月发布《采用脑机接口技术的医疗器械术语》,并于2026年1月1日正式实施,统一了行业技术规范;2026年1月9日,官方公示了关于“侵入式设备可靠性验证”及“运动功能重建范式设计”的推荐性标准计划,进一步规范了植入安全性与临床评价。在准入审批方面,根据2025年1月国务院办公厅文件,脑机接口已被纳入“优先审评审批”范围,企业可通过创新医疗器械特别审查程序缩短注册周期。这标志着行业已进入标准化管理与快速准入的新阶段。

2. 支付体系与定价机制

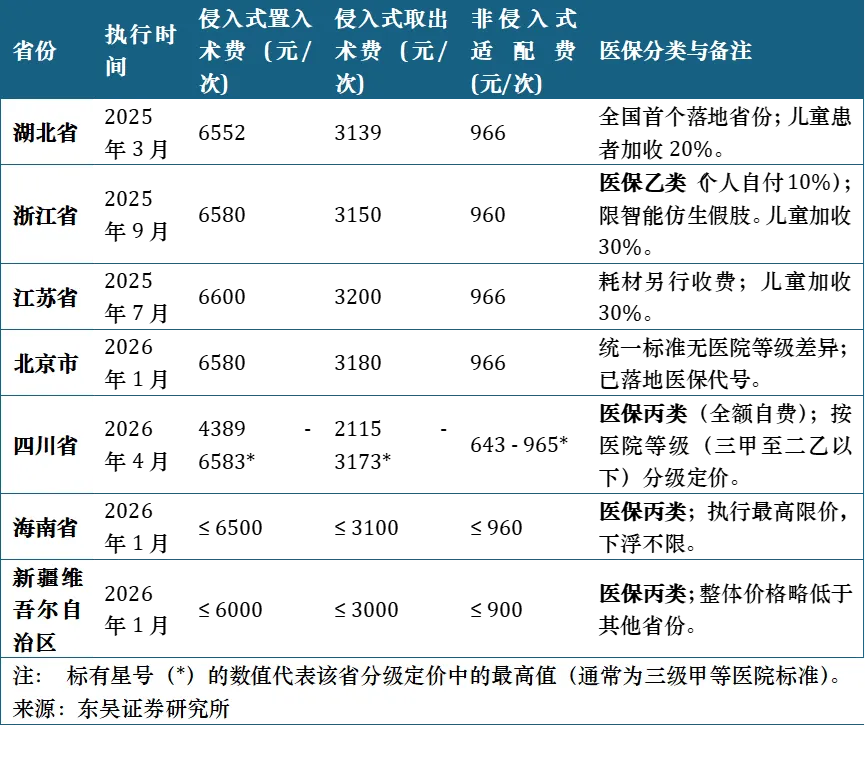

国家级立项指南确立了脑机接口的收费合规性。 2025年3月,国家医保局发布《神经系统类医疗服务价格项目立项指南(试行)》,正式设立“侵入式脑机接口置入术”、“侵入式脑机接口取出术”及“非侵入式脑机接口适配费”等独立收费项目。此举解决了脑机接口产品此前在医疗机构中因缺乏收费编码而无法进行临床结算的问题,确立了其商业化路径的制度基础。

地方定价呈现差异化特征,并逐步开启医保支付尝试。截至2026年第一季度,多地已依据国家指南完成省级定价。湖北、浙江、江苏及北京等地将侵入式置入术费统一规范在6500元至6600元区间,非侵入式适配费约定为960元左右。在医保支付方面,浙江省率先将非侵入式适配费纳入医保乙类目录,个人自付比例为10%,主要覆盖智能仿生假肢康复领域;北京已为相关项目落地医保代码;而四川、海南及新疆等地目前将其列为医保丙类项目,实行全额自费并执行政府最高限价。此外,随着2025年9月创新医用耗材“医保赋码”工作的推进,植入体与电极等核心耗材已获得公立医院采购与结算的合规身份,打通了商业化应用的支付链路。

3. 伦理监管与合规要求

行业建立了明确的分类监管逻辑。针对脑机接口在思维读取与干预方面的潜在风险,监管机构已确立了初步的伦理边界。科技部发布的《脑机接口研究伦理指引》明确了“保障健康、尊重被试、风险管控”等六项基本原则。该指引强调技术应用应以治疗疾病的“修复型”为主,并对面向健康人群的“增强型”应用实施严格管控。通过限制技术在认知增强与非医疗性思维干预领域的应用,该政策为临床试验与技术转化划定了合规底线。

二、商业模式

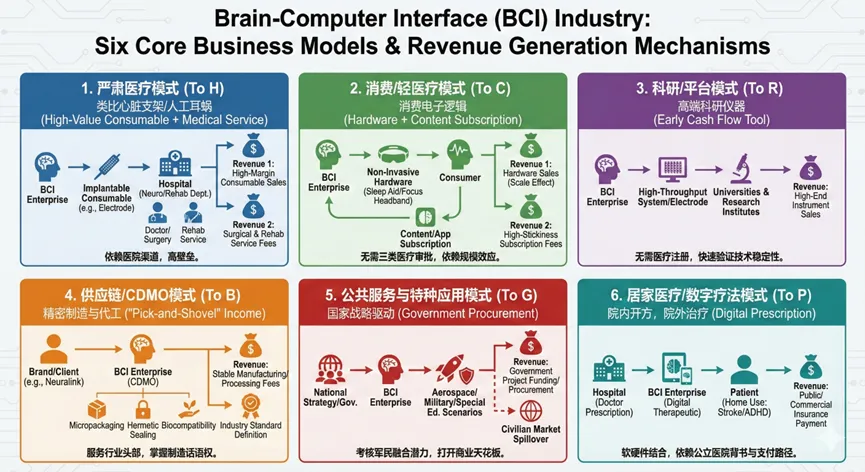

中国脑机接口行业的商业化路径已从早期的单一科研探索,清晰演变为严肃医疗(To H)、消费电子(To C)、科研支撑(To R)与供应链(To B)等并行的多元格局。随着国家对“未来产业”的前瞻布局及工信部创新发展指导意见的落地,各细分领域的商业闭环正在逐步形成。

1. 严肃医疗模式(To H)

该模式类比心脏支架或人工耳蜗,遵循“高值耗材+医疗服务”的高壁垒路径。营收来源于植入体等高毛利耗材销售,以及依托医院神经科与康复科开展的手术与康复服务费。典型例子是翔宇医疗等传统厂商正尝试将BCI模块集成至现有康复产线,而博睿康等创新药械企业则聚焦渐冻症等重症的微创植入方案。随着北京、四川等地将“脑机接口辅助治疗”纳入医疗服务价格项目试点,支付端瓶颈正逐步突破。当前行业处于从FIM(首次人体试验)向注册临床过渡的关键期。投资要考察企业的FIM临床数据里程碑及所在省份医保/医疗服务价格项目的立项进度,以验证产品临床获益与商业变现的确定性。早期投资建议优先锁定具备“神经科学家+临床医生+工程专家”铁三角配置的团队,并优先考核是否掌握自研柔性电极或专用ASIC芯片设计能力,这是防止供应链被卡脖子及构建极高技术护城河的关键。

2. 消费/轻医疗模式(To C)

该模式遵循消费电子逻辑,无需三类医疗器械审批。主要通过非侵入式助眠仪、专注力头环等硬件实现营收,商业本质依赖规模效应降本,并逐步从硬件销售转向“硬件+内容订阅”的高粘性模式。行业目前正处于从早期极客尝鲜向大众消费转型的阶段,产品同质化严重。因此一级市场投资的核心应聚焦于谁能率先突破佩戴无感化与抗噪等有壁垒的难题。真正的赢家将是那些能将脑机接口从玩具重塑为交互/睡眠管理必需品的团队。同时,必须高度警惕监管的影响。

3. 科研/平台模式(To R)

这种模式将高通量电极与信号采集系统作为高端科研仪器销售给高校与研究所,是天花板较低的模式。由于侵入式BCI临床注册周期长达5-8年,该模式无需医疗注册,能快速验证技术稳定性并产生早期现金流,是硬科技初创企业的典型造血手段。脑虎科技等企业已将自研设备销售给中科院、浙大等标杆实验室,以此反哺高昂研发投入。对于早期项目,这是验证技术稳定性的切入点;对于中后期项目,需警惕企业滞留于低天花板的科研市场。评估重点在于经营性现金流对研发的覆盖率及标杆实验室复购率,以验证核心技术在学术界的认可度。

4. 供应链/CDMO模式(To B)

核心逻辑属于精密制造与代工业务。由于植入体对微型化封装、气密性及生物相容性要求极高,品牌方多需寻求具备特殊工艺的专业代工(CDMO)。该模式不依赖单一技术路线,通过服务行业规模化量产获取“卖铲子”的稳定收益。美好医疗等企业凭借在人工耳蜗领域的制造经验,已具备将精密液态硅胶与金属烧结工艺迁移至BCI组件的能力。该方向已进入业绩兑现期,确定性较高。由此在一级市场中,真正的价值在于成为行业头部(如Neuralink或国内龙头)的第一供应商,从而掌握定义行业制造标准的话语权。投资评估应核心考察良率与大客户研发链条的渗透率,寻找那些具备不可替代性工艺护城河的主体。

5. 公共服务与特种应用模式(To G)

这种模式依赖于国家战略驱动+政府采购。主要服务于航天军事、特种工业安全及特殊教育等高敏感场景。商业形态为高客单价、定制化的项目制交付,虽决策链长,但预算刚性且无坏账风险。市场饱和度极低且外资缺席,竞争集中于具备高校背景或军工准入资质的核心团队。投资需特别警惕退出风险。由于业务涉密导致审计脱敏困难,此类企业独立IPO门槛极高。筛选标的时应重点考核军民融合潜力,即企业能否将特种技术降维打击至民用市场,从而打开商业天花板以实现通过并购或北交所之外的更多元退出路径。

6. 居家医疗/数字疗法模式(To P)

核心逻辑是“院内开方,院外治疗”。不同于To C的泛健康属性,To P聚焦脑卒中、ADHD等特定病种,产品本质是软硬件结合的数字处方药。传统康复巨头(翔宇/伟思)与BCI原生独角兽(强脑/博睿康)正在激烈争夺医院准入权。在投资上严防伪医疗陷阱。投资核心不应关注短期出货,而应关注临床有效性数据与医院渠道转化率。建议优先布局已打通公立医院背书+商保/医保支付路径的团队,因为掌握患者核心诊疗与依从性数据的企业,方能构建起真正的医疗级护城河。

三、结果与讨论

综合政策导向与监管动态,脑机接口行业已进入由国家战略驱动、合规门槛提升及商业化路径确立的转型时期。虽然伦理审查趋于严格,但从工信部的未来产业布局到药监局的优先审评机制,均体现了国家提升该领域全球竞争力的战略意图。随着行业标准与伦理规范的逐步完善,缺乏GMP质量体系认证及核心技术积累的企业将加速退出市场,行业资源将进一步向具备严肃医疗研发实力的头部企业集中,而“消费增强型”应用将面临更为严苛的合规审查。最为关键的是,国家医保局立项指南的发布确立了脑机接口从科研实验向临床收费转化的合法性,收费编码的落实标志着该技术已具备进入规模化商业应用的制度基础。

现有可探的商业模式主要包括严肃医疗(To H)、消费电子(To C)、科研支撑(To R)、供应链(To B)、公共服务(To G)以及居家医疗(To P)等模式。在一级市场投资中,建议采取重点关注严肃医疗(To H)与居家数字疗法(To P)这两大高天花板赛道。核心逻辑在于支付、合规与刚性市场需求。随着医保支付端的破冰,To H模式具备成为下一个心血管支架级大单品的潜力。而To P模式则有望在重构慢性诊疗的流程。相比之下,To C模式虽有爆发预期,但在全球伦理与监管收紧的背景下,面临极高的合规清洗风险;To R与To G则更多承担造血或防御功能,天花板相对有限。

除了以上内容,这里还想分享一些欧美市场的政策与商业模式。与国内市场相比,欧美地区呈现出显著的差异化商业逻辑。美国市场依托FDA突破性设备认定(Breakthrough Device Designation)与完善的CPT商业保险报销体系,构建了极具爆发力的创新生态。其特色的基于价值的护理(Value-Based Care)迫使企业对赌临床疗效(如Neuropace的闭环治疗获赔),并衍生出了国内尚属空白的研发即服务(RaaS)模式。以Blackrock与Synchron为代表,它们将植入体异化为神经数据站,向制药巨头提供药物研发中的数字生物标记物监测服务,实现了药械共生的高毛利闭环。反观欧洲市场,MDR法规与GDPR数据法案构筑了全球监管高地,这虽推高了准入门槛,却催生了技术联合体(Consortium)与合规即服务的模式。不同于国内企业被迫自建高昂产线,法国Clinatec与瑞士Wyss Center通过构建开放式GMP中试平台,向全球初创公司出租极高精度的植入体制造与临床准入能力。这种模式有效降低了单体企业的资本开支(Capex),展现了成熟市场在极高合规成本下的资源集约化生存智慧。欧美在伦理审查、数据隐私及网络安全上的立法实践,往往是国内监管政策未来迭代的直接参考;而其跑通的从单纯硬件销售向高毛利服务转型的路径,亦可为国内尚处早期的支付端改革与估值体系修正提供必要的验证模版。