(一)全球眼科药物市场

眼科疾病是影响角膜、视神经、晶状体、视网膜、脉络膜、角膜或眼表等任何眼部组成部分的病症。公认的眼科疾病有一百多种。眼科疾病可分为两类,即非威胁视力的眼科疾病,包括干眼症(“干眼症”)、睑裂斑及结膜炎(结膜发炎),以及威胁视力的眼科疾病,包括翼状胬肉、视网膜疾病(造成视力损害及失明的主要原因的疾病)、青光眼及青少年近视及老花眼。非威胁视力的眼科疾病如果不及时治疗,亦会导致各种严重的并发症。

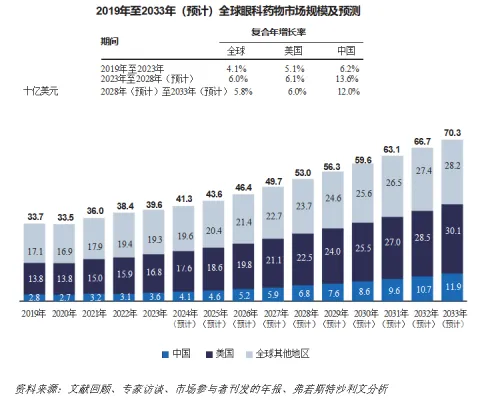

综观全球,患有重大眼科疾病的人数持续增加。近年来,全球眼科药物市场快速增长。下表分别载列2019年至2033年美国、中国及全球其他地区(“全球其他地区”)的眼科药物市场规模:

(二)全球眼科药物市场主要增长动力

不断扩大的患者群体。眼睛健康欠佳及视力受损对生活质量产生负面影响,并限制投考教育机构及工作场所并取得成就的平等机会。综观全球,患有重大眼科疾病的人数持续增加。于2023年,由于数码装置的广泛使用,青少年近视及干眼症分别影响全球超过5.5亿及9亿患者。此外,人口老化的整体增长以及糖尿病及高血压患病人数不断增加亦提高了翼状胬肉、睑裂斑及青光眼等年龄相关眼科疾病的患病人数。随着眼科疾病患病人数的飙升及相关伤残调整生命年(即因健康状况不佳、残疾或早逝而损失的年数)的增加,预计未来数年对适当治疗的需求将增加,从而促进眼科市场的增长。

未满足的医疗需求。随着生活水平不断提高及眼科疾病公众意识提高,未来人们对眼科疾病医疗保健的需求将不断增长。然而,目前跨国眼科药物企业的研发工作主要集中在视网膜疾病及青光眼方面。尚有不少眼科患者的临床需求并未得到解决,如目前尚无有效及安全的治疗方案的翼状胬肉、睑裂斑、青少年近视及脸板腺功能异常。该等疾病的新药开发值得期待。

创新眼科疗法。随着知识的加强及研究工作的推进,眼科领域稳步发展。例如,抗血管内皮生长因子现已扩展至最初的适应症(如湿性老年黄斑病变,“wAMD”)之外,并获批准用于大量视网膜疾病,包括糖尿病性黄斑水肿。此外,未来十年眼科疾病治疗选择将带来技术平台、配方或剂型等方面的进步,并为整体市场增长奠定基础。例如,多激酶抑制剂主要用于肿瘤治疗,随着进一步的临床研究证明多激酶抑制剂在治疗眼科疾病方面的安全性及有效性,多激酶抑制剂将为眼科疾病的治疗提供更多可能性。

有利的政策环境。过去数十年,许多国家在加强眼睛健康方面取得显著的发展。第七十四届世界卫生大会决定通过到2030年实现屈光不正有效覆盖和白内障手术有效覆盖的全球目标。此外,中国于2022年发布《“十四五”全国眼健康规划(2021-2025)》,提出减轻重大视力威胁疾病(如青少年近视)带来的费用负担。此外,中国政府颁布一系列缩短创新药审批周期的政策,此举将加快有潜力解决眼科领域迫切及未满足临床需求的药物的市场准入进程。

(三)全球眼科药物市场的市场趋势

更广泛的治疗适应症。抗过敏、抗炎、视网膜及干眼疾病分部一直主导全球眼科药物市场,乃由于该等疾病患病率越来越高及治疗药物成功商业化。然而,针对通常不会导致视力损害的眼科疾病(包括翼状胬肉、睑裂斑、干眼症等),仅有对症缓解治疗方案可用。研究表明,该等疾病治疗费用昂贵,可能给患者及整个社会带来庞大经济负担。未来,预期该等未满足的临床需求最终将得到解决。

创新药研究。针对多种眼科疾病,全球正在开发创新眼科药物,包括创新药物机制、药物剂型及给药途径,连同新的给药系统及给药形式,其将有助于提高药物的有效性、依从性及安全性。例如,涉及抗血管内皮生长因子药物的生物制剂显示出更高的特异性,但其在治疗眼睛后部疾病方面有局限,因为生物制剂难以穿透玻璃体,可能需要高频率的眼内注射,严重影响患者依从性。创新的技术平台可提高治疗眼睛后部疾病的反应率及有效性。

不断提高眼部保健服务的普及率。眼科疾病及相关并发症的患病人数受到眼部保健服务的可负担性及可及性的影响。例如,中国眼科临床实践中的临床需求未得到满足的原因是缺乏眼科医生及可负担的药物,这导致大量患者未得到治疗。中国眼科医院数量由2018年的761家增加至2021年的1,203家,眼科专科医生人数由2018年的约14,024名增加至2021年的21,173名。随着人们对眼睛健康意识的提高及可支配收入的增加,未来,眼部保健服务的普及率最终将有所增长。

(四)全球眼科药物市场的准入壁垒

产品开发能力。眼科是一个高度专业的领域,不像其他治疗领域可能允许将技能由一个专科转移至另一个专科的更大可能性。因此,特定领域的知识及技能对于眼科药物的有效开发至关重要。眼科药物的开发亦属知识密集型,对小型或新兴企业进入眼科药物行业造成重大的准入壁垒。

复杂的治疗系统设计。眼科药物开发极为复杂,且视乎使用领域的不同而有所变化,这取决于是否成功开发配方及剂型。当作为一个整体,该等特征对发展有效的眼科治疗方案造成严重障碍。

制造及质量管理能力。眼科药物的制造能力直接影响其有效性。厂房有必要坚持良好生产规范标准并配备熟练的生产团队、经过验证的生产流程及良好的质量管理体系,为缺乏合资格制造能力的企业造成较大的准入壁垒。

品牌认可度。自然地,医生及医院更有可能推荐安全及有效的知名药品。因此,开发一个有大量医生及医院参与的知名品牌可能需要工作多年,而新进入者亦需要大量投资。

(五)美国及中国的药物申请途径

1、美国药物申请途径

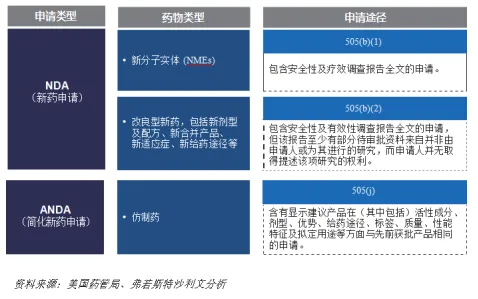

在美国,“新药”被视为通过提交美国药管局生物制品许可申请(“生物制品许可申请”)或根据《联邦食品、药品和化妆品法案》(“联邦食品、药品和化妆品法案”)第505条的新药申请(“新药申请”)获得监管批准的药物。生物制品许可申请与生物制品有关,而新药申请通常与传统的小分子药物有关。生物制品许可申请是一种要求允许将生物制品引入州际贸易的申请。对新药申请,根据联邦食品、药品和化妆品法案第505条,有三种申请新药批准途径。第505(b)(1)条适用于新分子实体,并要求安全性及有效性调查报告全文,而第505(b)(2)条适用于改良型新药,申请人可以依赖非由申请人或为申请人进行,且申请人并无取得权利提述安全性及有效性调查报告全文的研究。第三种途径根据第505(j)条提供,用于简化新药申请。下表载列美国透过新药申请的药物申请途径:

505(b)(2)途径:联邦食品、药品和化妆品法案第505(b)(2)条下的监管途径(“505(b)(2)途径”)是眼科生物科技公司采用的常见研发途径。其允许新药申请的申请人部分依赖美国药管局先前对类似产品或已发表文献的安全性及有效性的调查结果,这是美国药品开发中普遍采用的降低风险方法,并已经许多眼科药物的成功上市及销售(销售收益相当可观)所验证。505(b)(2)途径的建立旨在帮助避免不必要及重复的研究,包括已在现有或先前批准的药物上进行的非临床及临床研究,以满足各种注册要求。因此,505(b)(2)途径是一种成本更低及核准速度更快的途径,且较505(b)(1)途径更具有潜在优势。首先,505(b)(2)途径缩短时间并降低开发成本,因为其可以节省生成批准所需的临床前及临床数据的时间。例如,505(b)(1)途径从药物发现阶段到批准阶段通常需要10至15年,而505(b)(2)途径通常仅需3至6年即可进展至批准阶段。其次,与505(b)(1)途径相比,505(b)(2)途径从临床试验早期至批准阶段的成功率较高,因为药物的安全性及疗效通常均得到很好的表征。此外,505(b)(2)途径的专利及市场独占权为3年。

505(b)(2)途径亦为眼科药物开发带来独特的价值,特别是因为眼科药物是为局部用药而开发的,不会面临口服药物参照药物的任何竞争。由于存在血眼屏障,口服药物的生物利用度较低,无法将足量的有效成分输送到眼表,或者由于人眼各受体靶点的血流量相对较低,增加全身用药剂量会对肝脏或肾脏造成不良影响。因此,在505(b)(2)途径中作为参照药物的口服药物在眼科疾病药物中均未占有显著市场份额。

目录

招股说明书解读▶

行业分析报告▶

中国人身险中介行业深度分析报告

全球及中国钼行业深度分析报告(资源分布、监管政策、现状趋势、竞争格局)

全球调味品行业(酱油、蚝油、食醋料酒、复合调味料)深度分析报告

中国医药市场(消化系统疾病、心血管疾病、内分泌系统疾病、炎症疾病、神经系统疾病、创新肿瘤药、眼科药物)行业深度分析报告

国内中长期发展规划▶行业标准▶《混凝土结构设计标准》GB T50010-2010(2024年修订)

绝版资料▶

招股说明书解读▶

行业分析报告▶

中国人身险中介行业深度分析报告

全球及中国钼行业深度分析报告(资源分布、监管政策、现状趋势、竞争格局)

全球调味品行业(酱油、蚝油、食醋料酒、复合调味料)深度分析报告

中国医药市场(消化系统疾病、心血管疾病、内分泌系统疾病、炎症疾病、神经系统疾病、创新肿瘤药、眼科药物)行业深度分析报告

国内中长期发展规划▶行业标准▶《混凝土结构设计标准》GB T50010-2010(2024年修订)

绝版资料▶