前言:

业绩亮点

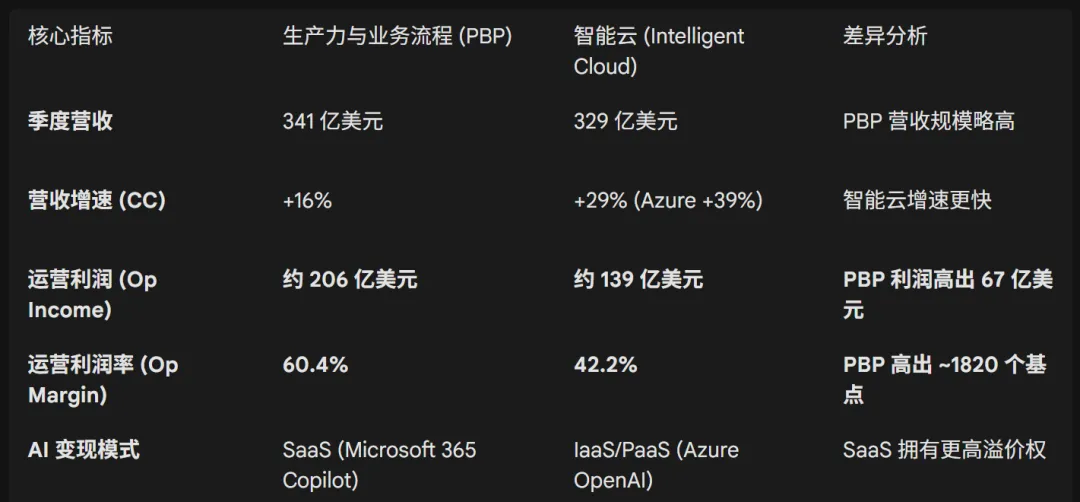

1. 财务表现概览

总收入:达到813亿美元,同比增长17%。 每股收益 (EPS):为4.14美元,剔除OpenAI投资影响后同比增长24%。 微软云 (Microsoft Cloud):收入首次突破500亿美元,同比增长26%。 资本支出 (CapEx):本季度为375亿美元,其中约2/3用于GPU和CPU等短期资产,以应对供不应求的局面。 商业剩余履约义务 (RPO):达到6250亿美元,同比增长110%,其中约45%来自OpenAI的长期承诺。

2. AI 基础设施:云与“Token工厂”

算力扩展:本季度仅一个季度就增加了近1吉瓦 (GW)的总容量。 自研芯片进展开:微软上线了Maia 200加速器,其FP4精度性能超过10 petaFLOPS,TCO(总体拥有成本)比现有硬件提高30%以上。此外,Cobalt 200处理器的性能比前代提升了50%以上。 超级工厂:通过AI广域网 (WAN) 连接亚特兰大和威斯康星州站点,构建了首个AI超级工厂 (Fairwater),并采用液冷技术支持更高的GPU密度。

3. 智能代理 (Agent) 平台与 Foundry

Foundry 服务:提供了广泛的模型选择,本季度增加了对 GPT 5.2 和 Claude 4.5 的支持。目前有超过1500家客户同时使用Anthropic和OpenAI的模型。 Fabric 数据平台:年化收入运行率已超过20亿美元,拥有超过31,000名客户,同比增长60%。 Agent 365:微软推出了这款新工具,方便组织将现有的治理、身份和安全控制扩展到各类智能代理上。

4. 高价值代理体验 (Copilot)

微软的 Copilot 系列产品正在从简单的聊天转向任务驱动的代理体验:

Microsoft 365 Copilot:本季度付费席位增长了160%以上,总数达到1500万个。每日活跃用户 (DAU) 同比增长了10倍。 GitHub Copilot:付费订阅用户达到470万,同比增长75%。 Work IQ:这是 M365 下方的新技术层,能够对组织内部的人员、角色、文档和历史记忆进行深度推理,显著提升了 Copilot 的回答准确度。 行业应用:Dragon Copilot(医疗)本季度帮助记录了2100万次患者就诊,同比增长3倍。

5. 资本支出与投资回报 (ROI)

容量分配:微软将硬件容量优先分配给:1) 内部第一方应用(如 M365 Copilot、GitHub Copilot);2) 研发创新;3) 剩下的才分配给 Azure。 潜在收益:胡德指出,如果将 Q1 和 Q2 上线的所有 GPU 全部直接分配给 Azure 销售(而非留给第一方应用或研发),Azure 的增长率 KPI 将会超过 40%。 风险对冲:大部分购买的 GPU 已经通过长期合同(如 Azure 长期合约)售出了其整个生命周期的服务,因此不存在所谓的闲置风险。

6. 未来展望 (Q3 指导与 FY26 全年)

Q3 收入预期:806.5亿至817.5亿美元。 Azure 增长:预计 Q3 固定汇率下的增长率为 37%-38%,需求将持续超过供给。 全年利润率:由于上半年在关键增长领域的投入优先级排序得当,微软现在预计 2026 财年全年的营业利润率将略有上升。

核心矛盾分析

投资策略

1. 核心财务预测 (FY26-FY27)

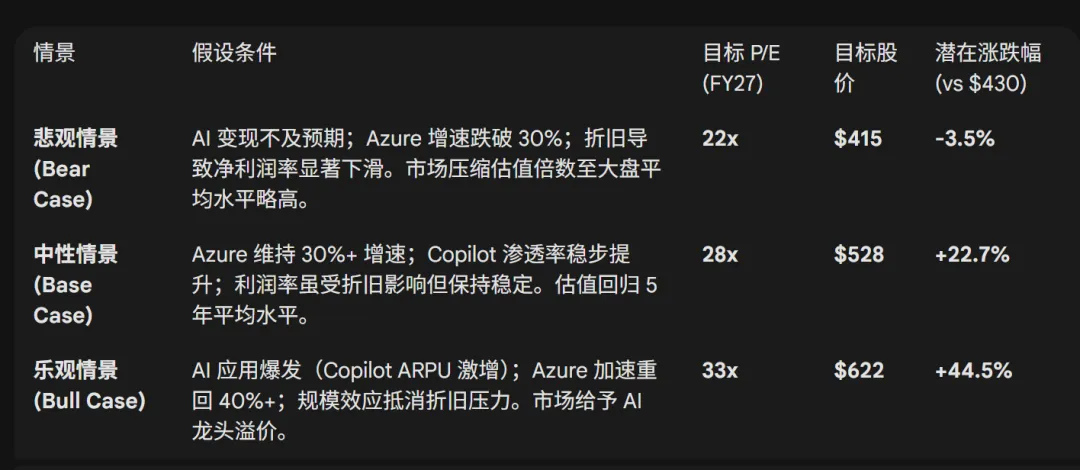

2. 估值情景分析 (基于 FY27 EPS $18.86)

3. 投资策略

策略建议:

对于长线投资者(Buy and Hold):

评级:买入 (Buy)。当前估值处于历史区间的低位,风险收益比极佳。只要微软能维持 15% 的营收增长和 13-15% 的 EPS 增长,PEG(市盈率相对盈利增长比率)约为 1.5-1.7,对于拥有垄断性护城河的科技巨头来说是合理的。

操作: 现价 $430 建仓,若跌至 $415(悲观支撑位)加仓。

对于中短线交易者:

关注信号: 密切关注未来两个季度的 Azure 增速 和 毛利率 (Gross Margin) 指引。如果 Azure 增速稳定在 37-38% 且毛利率没有进一步恶化,股价有望修复至中性估值区间 ($500+)。

风险点: 警惕 FY26 Q3/Q4 资本开支继续超预期激增,这可能引发短期的情绪性抛售。

核心逻辑:

这是一次典型的“错杀”。市场因担心短期的会计折旧(非现金支出)而惩罚了一家正在通过巨额投资加深护城河的公司。

只要“需求 > 供给”的基本面没有改变,折旧最终会转化为收入。现在的 CapEx 就是未来的 Free Cash Flow.