中国 60 岁及以上人口已达 2.54亿(占比 20%),预计2040年将增至4.02亿,这一全球最快的老龄化进程正催生万亿级银发经济市场。

本文基于Daxue Consulting 发布的《2026年中国银发经济报告》,该报告通过桌面研究、社交媒体聆听及多城市深度访谈,全方位揭示了中国老年群体消费行为变迁、市场机遇与未来趋势。

本文将从银发群体画像、核心消费领域、数字化转型、未来发展趋势四个方面,洞察中国银发经济的现在与未来。

银发群体画像:

规模、结构与需求巨变

1. 人口老龄化加速,区域差异显著

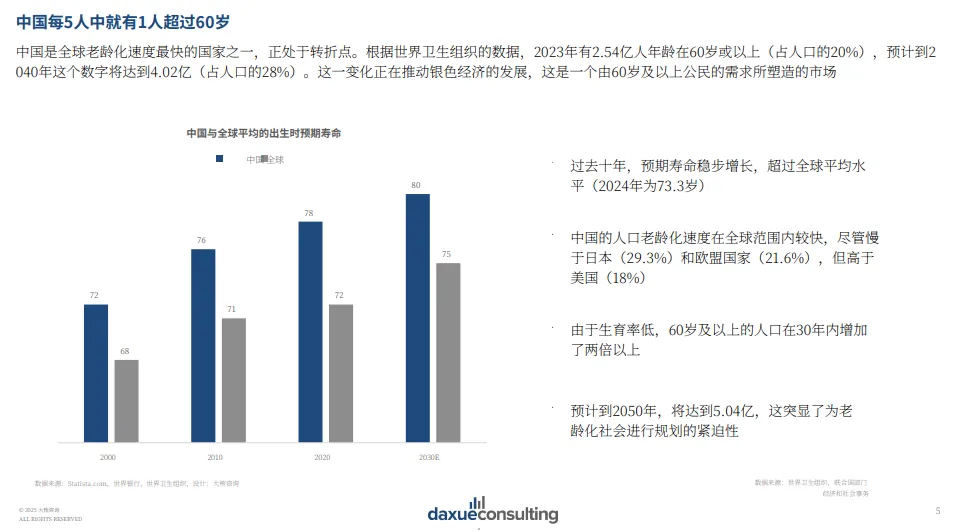

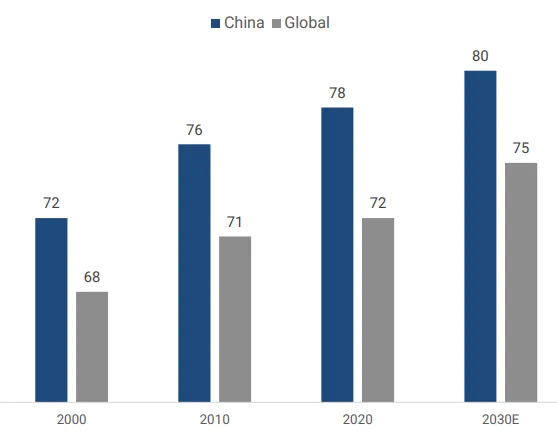

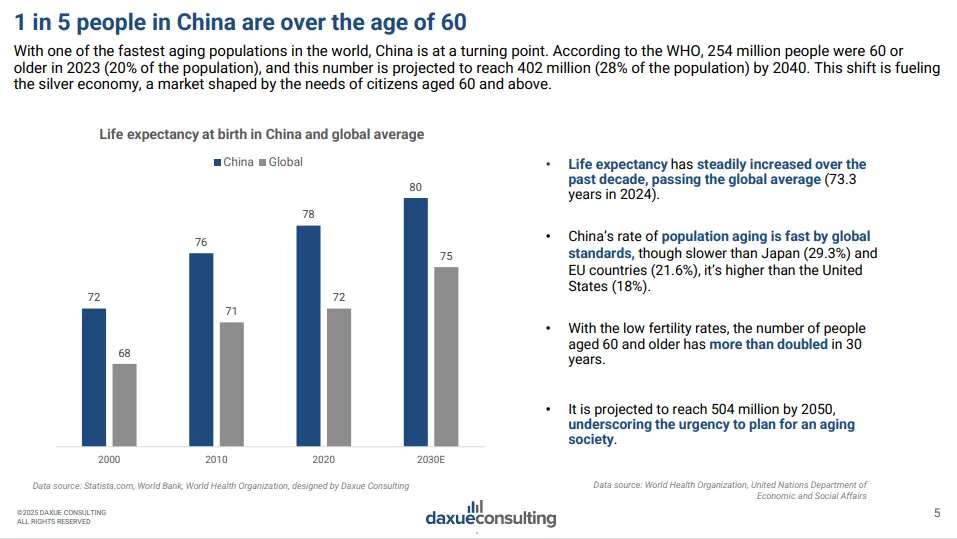

图:中国与全球人均预期寿命对比(2000-2030E)

总量持续攀升:2023年中国60岁以上人口达2.54 亿,占比20%,预计2050年将突破5亿,占比超 35%,老龄化速度高于美国(18%),仅次于日本(29.3%)和欧盟(21.6%)。

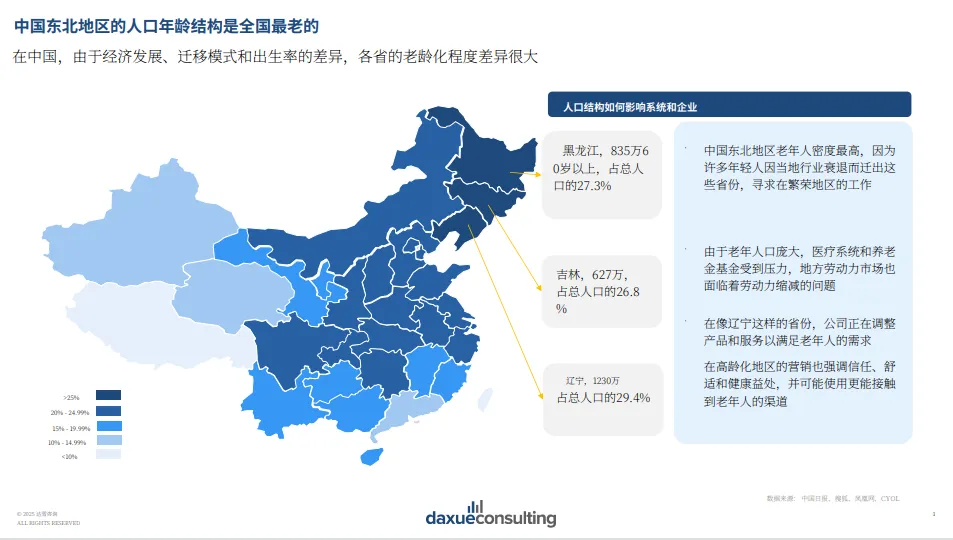

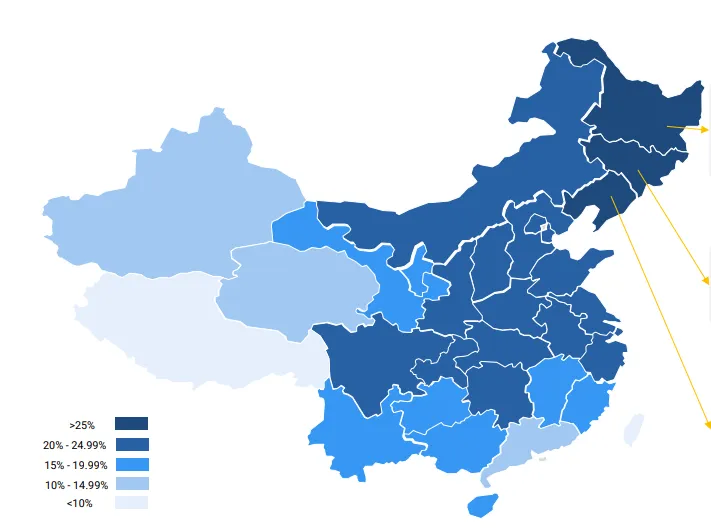

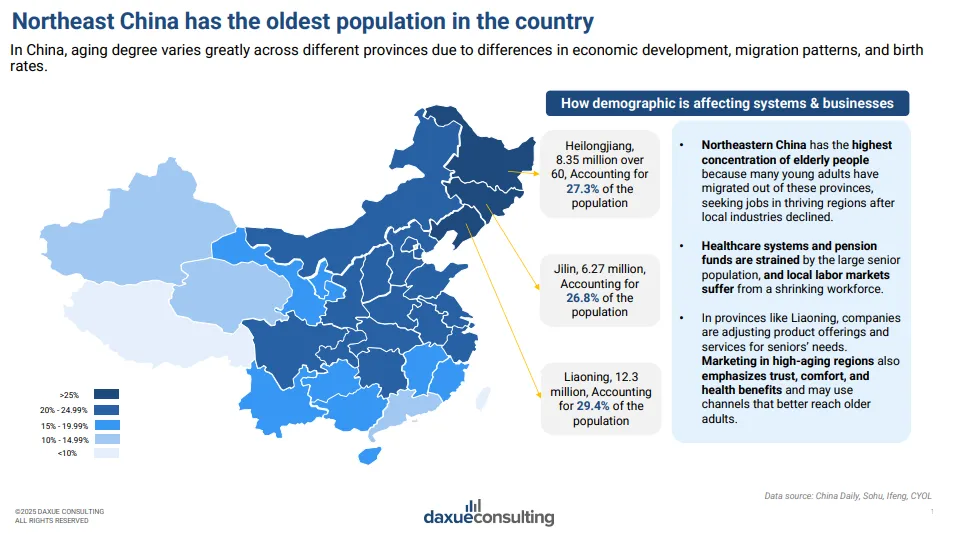

区域分布不均:东北地区老龄化程度最高,辽宁、黑龙江、吉林 60 岁以上人口占比均超25%,主要因年轻劳动力外流导致;而经济发达地区因人口流入,老龄化压力相对缓解。

寿命延长重塑需求:中国人均预期寿命已超全球平均水平(2024 年全球平均73.3岁),且持续提升,催生了长期健康管理、养老服务等刚性需求。

图:中国各省份老龄化程度分布地图

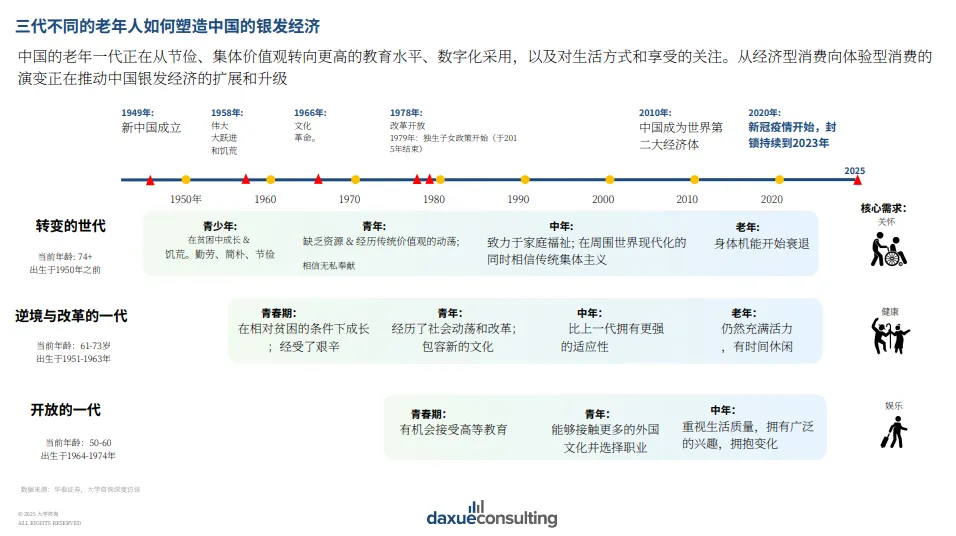

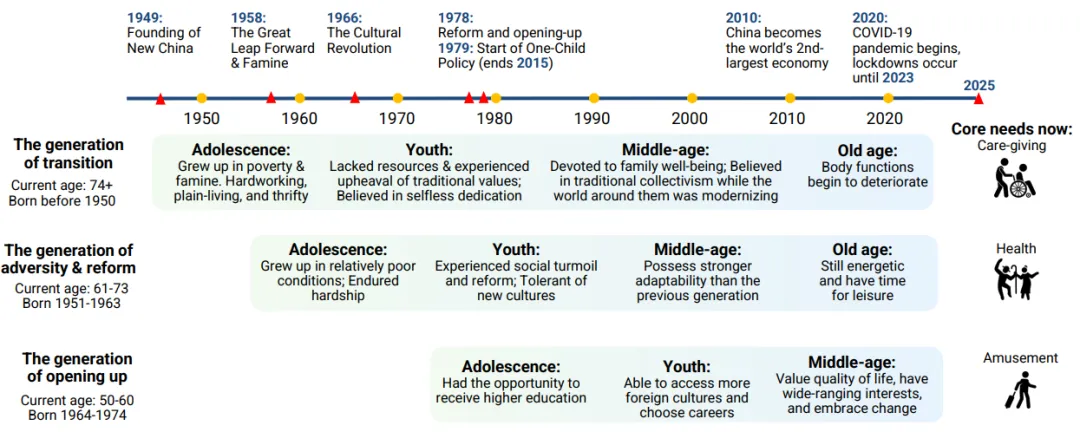

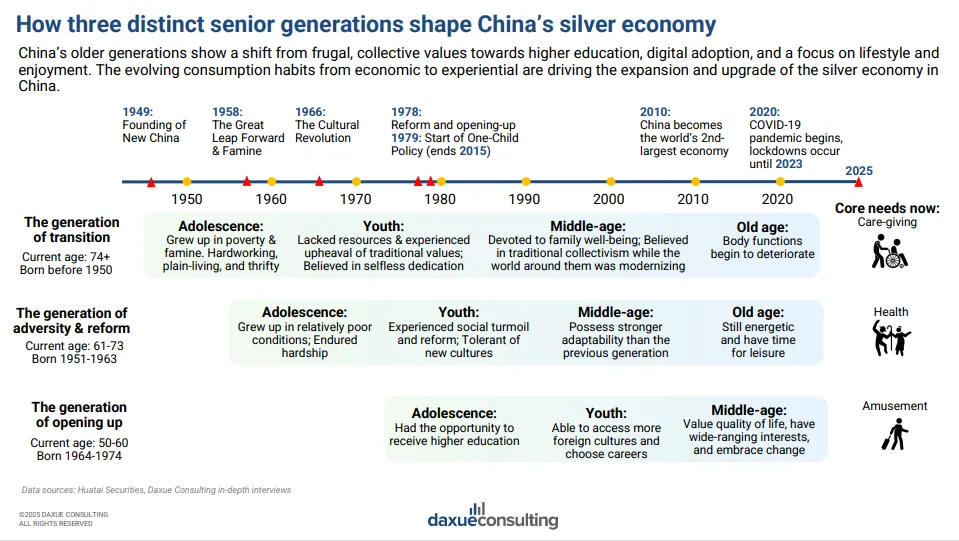

2. 三代老人:价值观与消费观的代际差异

世代 | 出生年代 | 核心特征 | 消费需求 |

逆境与改革世代 | 1950年前(74岁+) | 节俭、集体主义、重视家庭 | 基础照护、性价比产品 |

转型世代 | 1951-1963年(61-73 岁) | 适应力强、包容新事物 | 健康管理、休闲娱乐 |

开放世代 | 1964-1974年(50-60 岁) | 高学历、注重品质、拥抱数字化 | 品质消费、数字服务、个性化产品 |

消费观转变:从 “节俭储蓄” 向 “适度享受” 转型,开放世代成为银发经济核心消费力量,愿意为健康、体验、自我提升付费。

图:中国三代老年群体成长背景与消费特征时间轴

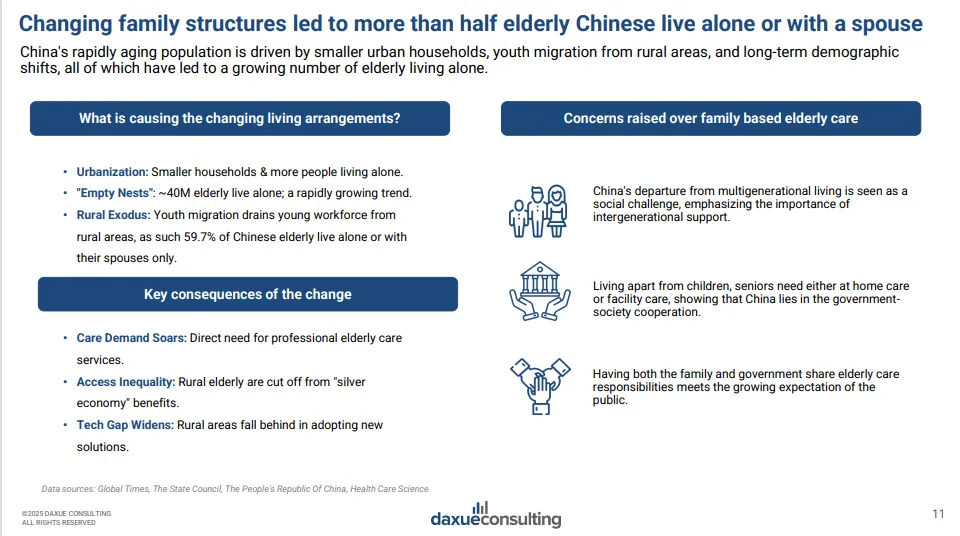

3. 收入结构与生活现状:独立化与多元化

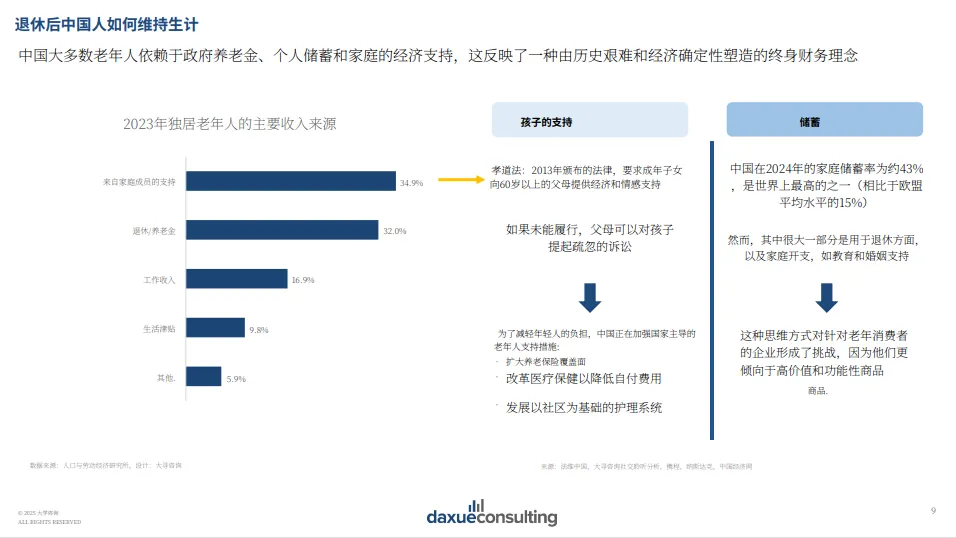

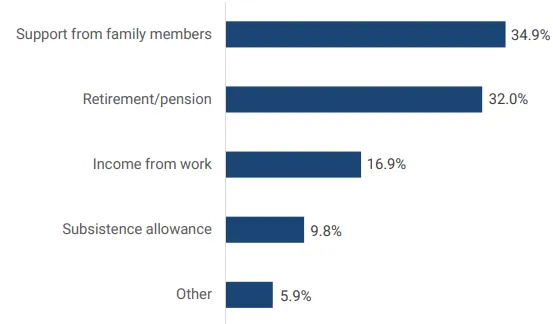

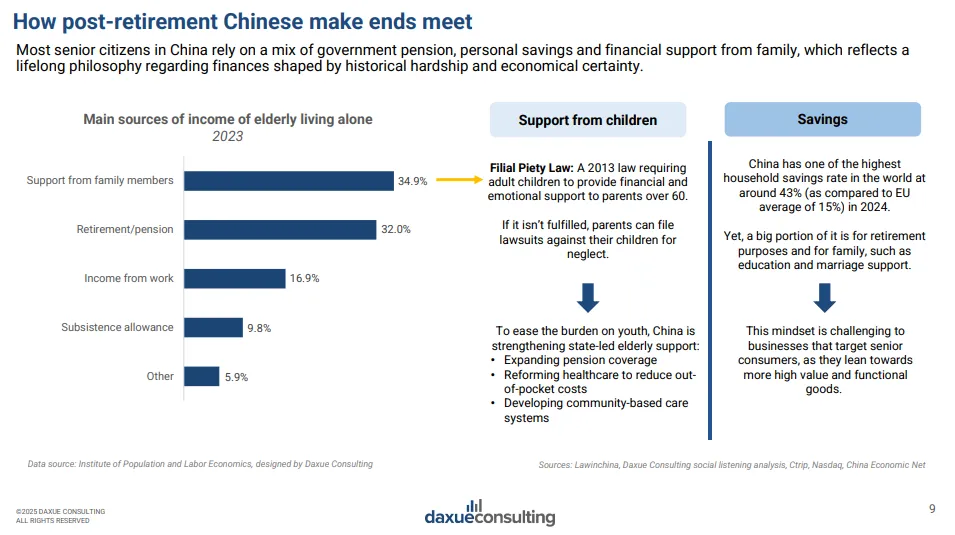

收入来源多元:2023 年独居老人主要收入中,家庭支持占34.9%、养老金占32.0%、劳动收入占 16.9%,中国 43% 的家庭储蓄率为老年消费提供支撑。

居住模式变化:59.7%的老人独居或仅与配偶同住,“空巢老人” 达4000万,传统家庭养老功能弱化,催生专业养老服务需求。

政策保障升级:《老年人权益保障法》明确子女赡养义务,政府推动 “9073” 养老模式(90% 居家、7% 社区、3% 机构),强化居家养老支持。

图:2023 年独居老人主要收入来源占比

核心消费领域:

健康、生活与情感的三重升级

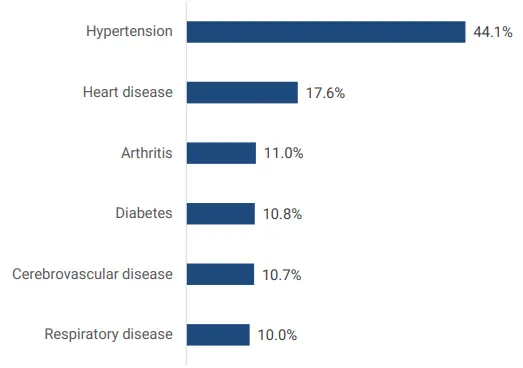

图:65 岁以上老人主要慢性疾病占比(2024)

1. 健康消费:从治疗到预防的全周期管理

慢性疾病驱动需求:65岁以上老人中,2/3 患有至少一种慢性病,高血压(44.1%)、心脏病(17.6%)、关节炎(11.0%)位列前三,慢性病管理占老年医疗支出的50%。

健康产品市场爆发:2023 年健康补充剂市场规模达 3879亿元,年增 29.8%,预计 2028年将达5067 亿元;中药产品从2020年3938亿元增至2023年 4516亿元,药食同源产品受青睐。

消费场景线上线下融合:54%的老人通过药店购买保健品,28%通过医院渠道;超70%的老人会线上购买药品或补充剂, monthly医疗健康支出以 500-1000 元区间为主(32%)。

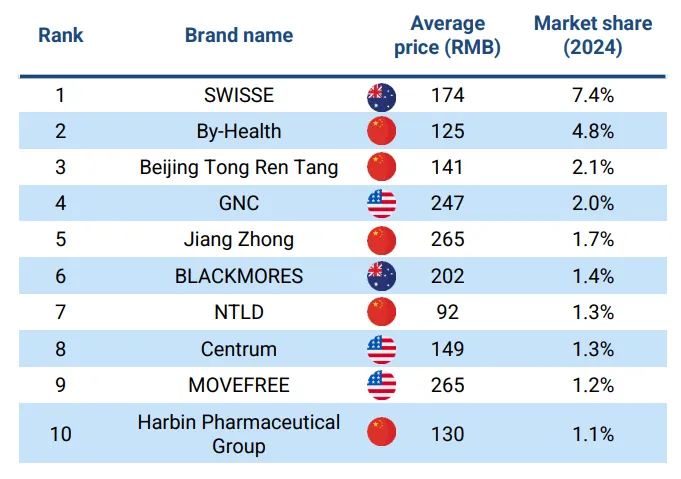

图:健康补充剂线上热销品牌 TOP10(2024)

2. 生活消费:品质化与适老化的双重追求

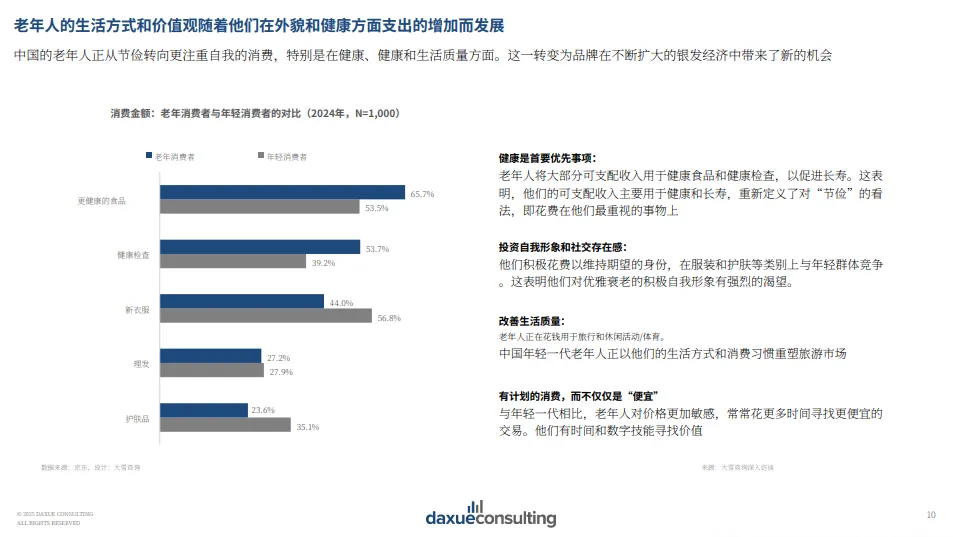

餐饮消费:优先选择健康餐厅(40.5%)、熟悉餐厅(40.2%),注重食材新鲜(各年龄段首选)、易消化、低盐低糖,社区老年食堂成为政策支持重点。

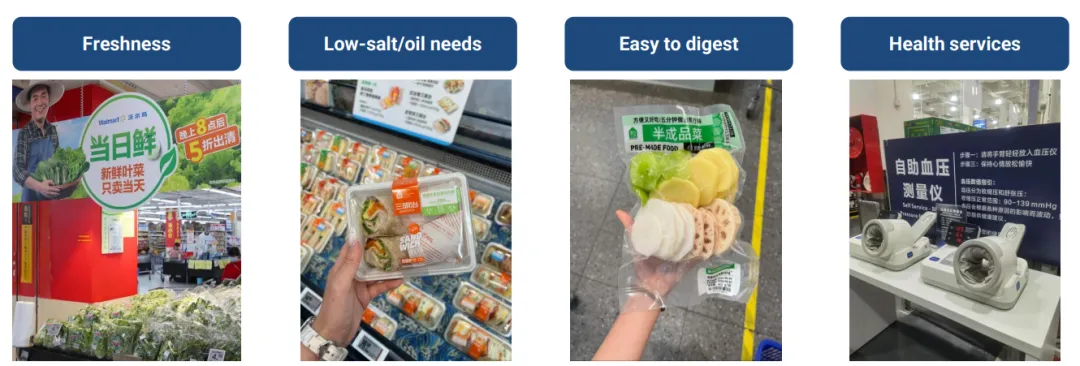

零售适配:超市推出 “当日鲜”“半品菜”“低盐低脂专区”,山姆会员店提供免费血压检测,盒马设置长辈模式,优化老年购物体验。

适老化产品:2023年辅助器具市场规模达16.7亿美元,但渗透率不足,轮椅使用率仅10%,助听器使用率不足5%,核心障碍为成本、认知与社会观念。

图:超市适老化改造措施(当日鲜标签、半品菜、血压检测)

3. 情感与体验消费:社交与自我实现的需求释放

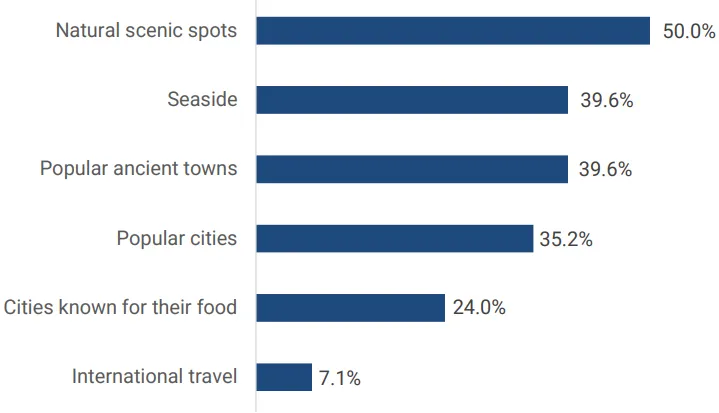

图:老年旅游偏好目的地分布(2020)

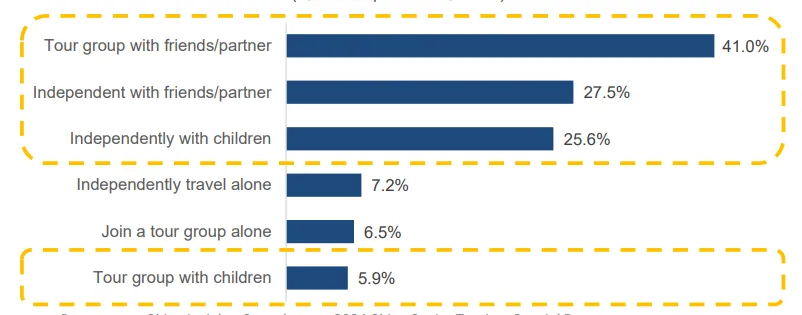

旅游市场:2026 年老年国内游客将超1亿,市场规模破万亿,偏好自然景区(50.0%)、古镇(39.6%),41%选择与亲友结伴参团,慢节奏、高安全保障的产品受青睐。

终身学习:老年大学入学率提升,70%为兴趣爱好,50%为社交需求,书法、舞蹈、太极等传统课程热门,线上学习平台弥补区域资源差距。

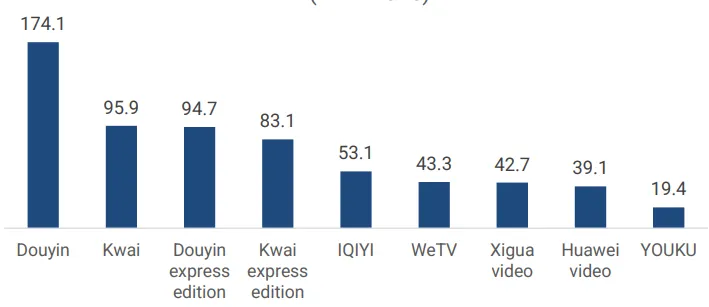

休闲娱乐:超70%老人参与兴趣课程,年均消费 500-2000元;短视频日均使用1.5小时,80%的 60 岁以上老人使用抖音、快手,“银发网红” 带动相关产品销售。

图:老年旅游出行同伴选择占比(2024)

数字化转型:

全球最数字的退休群体

1. 数字渗透率快速提升

上网时长可观:60岁以上老人日均上网4小时,2024年中期,近21%的新互联网用户为老年人,91%的老人使用微信进行社交沟通。

应用偏好明确:短视频(抖音、快手月活老年用户均超 9000万)、即时通讯、线上购物成为核心需求,淘宝60岁以上用户消费2019-2022年增长 21%。

适老化改造推进:APP 推出 “长辈模式”(放大字体、简化操作),盒马、美团等平台支持 “送父母” 功能,2023年母亲节前超100万用户使用美团 “父母家” 地址下单。

图:2024年9月短视频 APP 老年月活用户数(百万)

2. 数字技术赋能远程照护

智能监测普及:家庭摄像头、智能音箱(如小度)实现远程视频通话、健康监测,解决子女异地照护痛点。

数字服务延伸:在线问诊(京东健康、平安好医生)、远程购药、线上缴费等服务降低老人出行依赖,农村地区通过远程医疗 kiosk 弥补资源缺口。

防骗与引导:平台推出老年反诈课程、专属客服热线,帮助老人规避数字风险,提升使用信心。

图:小度智能屏远程照护功能展示

3. 银发网红:新消费意见领袖崛起

内容多元化:涵盖日常分享、时尚穿搭、健康科普、幽默搞笑等,84 岁时尚奶奶、养生达人等账号深受追捧。

商业价值凸显:通过直播带货、品牌代言变现,健康补充剂、适老化产品、服饰美妆成为主要推广品类,精准触达老年消费群体。

代际互动桥梁:银发网红连接年轻消费者与老年市场,推动适老化产品创新,传递积极老龄化理念。

图:银发网红内容类型示例(日常、时尚、喜剧)

未来趋势:

政策、技术与市场的三重变革

1. 政策驱动:居家养老与适老化基建升级

“9073” 模式深化:政府加大居家养老支持,推广智能居家改造(如扶手、 stairlifts )、社区日间照料中心,鼓励公私合作参与养老服务。

适老化标准完善:强制要求产品包装、APP 界面、公共设施适老化设计,降低老年群体使用门槛。

健康政策加码:“健康中国 2030” 推动预防医学,支持中药现代化、功能食品研发,扩大医保覆盖范围。

2. 技术赋能:精准化与个性化服务爆发

健康科技融合:AI 诊断、可穿戴设备、IoT 传感器实现实时健康监测,动态调整健康方案。

产品细分升级:针对不同健康阶段(健康、亚健康、重病)推出定制化补充剂,为活跃老人设计运动服饰,为失能老人优化护理设备。

数字生态完善:老年专属 APP、智能设备集成健康管理、社交娱乐、生活服务,打造一站式解决方案。

3. 市场分化:两极化与细分化并行

双层市场形成:高端市场主打 luxury 养老、定制化服务,大众市场依赖政府补贴与高性价比产品。

群体细分加剧:按健康状况、数字素养、消费能力细分市场,不再笼统定义 “老年人” 需求。

情感经济崛起:付费兴趣班、老年俱乐部、AI 陪伴机器人等产品爆发,解决孤独感问题,成为银发经济新增长点。

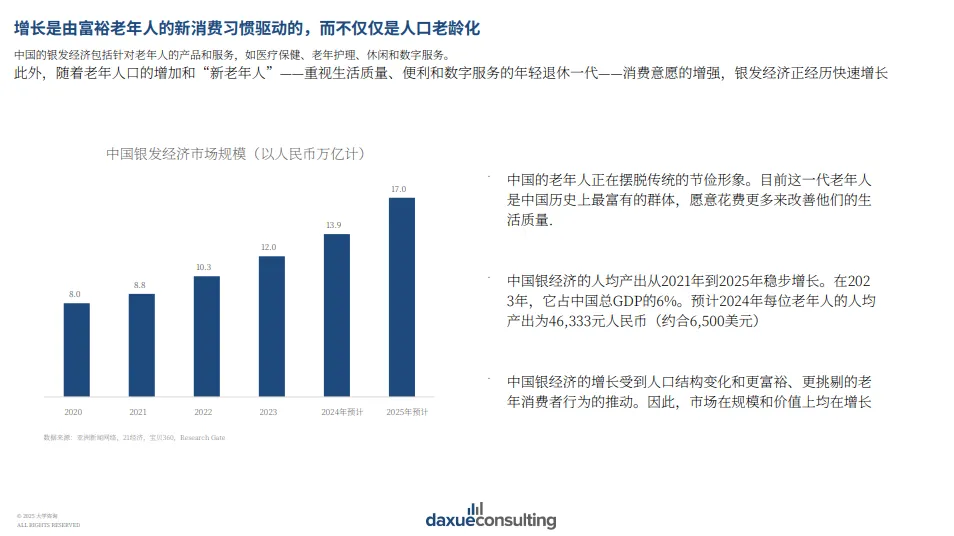

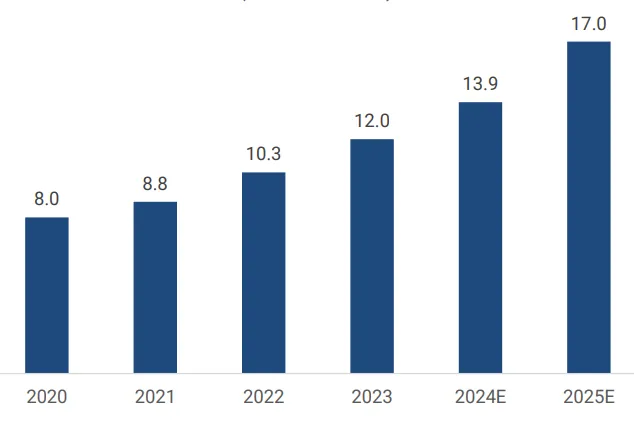

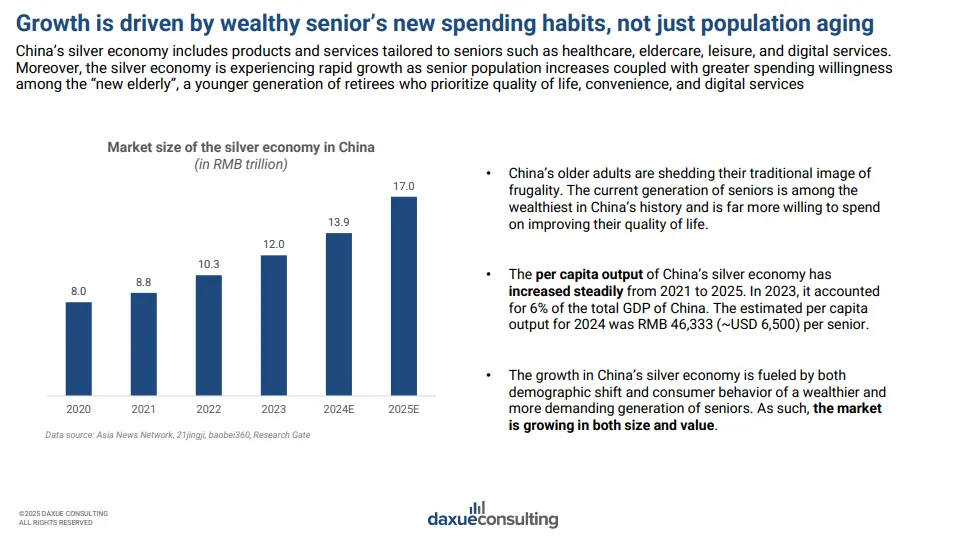

图:中国银发经济市场规模(2020-2025E,万亿元)

结语

中国银发经济正从 “生存型” 向 “发展型”“享受型” 转型,2.54 亿老年群体的需求升级,推动健康管理、适老化产品、数字服务、情感消费等领域持续爆发。政策支持、技术创新与消费观念转变三重合力下,银发经济不仅是老龄化社会的必然产物,更成为中国经济增长的新引擎。未来,只有精准把握不同老年群体的差异化需求,平衡适老化与品质化,才能在这片万亿市场中抢占先机,同时让 “老有所养、老有所乐、老有所为” 成为现实。

报告节选

三个皮匠报告AI译版