摘要

2026年2月6日,A股市场呈现低开高走后震荡回落的走势,早盘指数集体翻红,但午后资金避险情绪升温,三大指数尾盘翻绿。沪指收跌0.25%,报4065.58点;深成指跌0.33%,创业板指跌0.73%。全市场成交额2.16万亿元,较前一交易日缩量约308亿元,显示节前效应凸显,资金观望心态浓厚。化工、油气、电池等顺周期板块逆势走强,受益价格回暖与供需改善;消费、旅游、酿酒等防御板块承压。北向资金小幅净流入,主力资金净流出约60亿元。市场分化加剧,机构建议关注政策催化与低估值修复机会,警惕短期波动。

一、主要指数表现

市场开盘低开,早盘震荡回升一度翻红,午后回落。全天振幅有限,成交量萎缩,赚钱效应一般,全市场3537只个股上涨,1748只下跌。

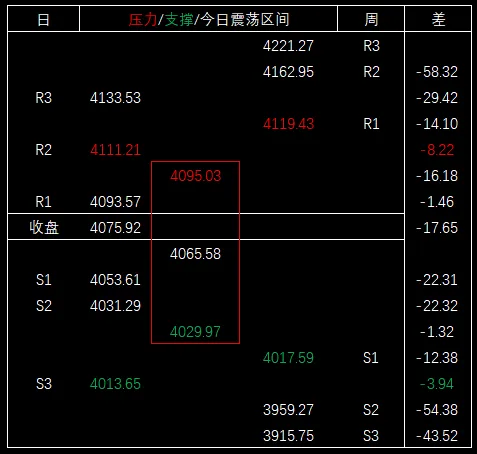

今天大盘最高4095.03,毗邻压力区间,比压力区间下沿(日第二压力位)4111.21低16.18,比日第一压力位4093.57高1.46。

大盘最低4029.97,毗邻支撑区间,比日第二支撑位4031.29低1.32,比支撑区间上沿(周第一支撑位)4017.59高12.38。

指数周线层面,本周(2月2-6日)沪指累计跌1.27%,深成指跌2.11%,创业板指跌3.28%,科创50调整幅度较大达5.76%。

二、成交量情况

今日成交额2.16万亿,比上个交易日-0.03万亿。

- 主力资金

全天净流出约60亿元(早盘净流出超60亿元),从消费、旅游等板块撤离,转向化工、电池、油气。化工板块净流入超150亿元,显示机构资金布局顺周期修复。 - 北向资金

小幅净流入,尾盘加仓资源与周期股。

三、下个交易日大盘预期:

压力区间:4162.14~4159.50

支撑区间:3966.96~3955.82

四、板块表现与涨跌分化

市场热点轮动加速,顺周期与资源板块领涨,防御性消费板块回调明显。化工板块全天强势,平均涨幅1.45%,成交额1568亿元,创近期高位;多元化工、基础化工子板块涨幅超1.5%。个股方面,涨停家数59家,跌停42家。

- 强势板块(逆势上涨,资金流入明显):

- 化工

全线普涨,主力资金净流入超150亿元。金牛化工、沧州大化、红宝丽等多股涨停,受价涨缩供逻辑驱动,景气修复预期升温。基础化工、特种化工子行业领涨,化纤、化肥跟进。 - 电池/新能源

产业链拉升,天际股份涨停,大中矿业、盛新锂能涨超6%。能源金属、锂矿受益需求回暖。 - 人形机器人

概念活跃,五洲新春、天奇股份涨停。 - 中药/医药

振东制药涨超10%,特一药业、汉森制药涨停。受益八部门印发《中药工业高质量发展实施方案(2026—2030年)》,行业数智化转型预期增强。 - 黄金/有色

低开高走,湖南黄金涨停(10天7板)。珠宝首饰、采掘行业逆市大涨。 - 其他

汽车零部件(联诚精密涨停)、特高压、电网设备、光通信模块、PCB、液冷等局部异动。 - 弱势板块(资金撤离,调整压力大):

- 消费/商业

商业百货、旅游酒店、白酒、酿酒领跌。船舶制造、航天航空等低迷。 - 有色金属

本周累计跌7.90%,湖南白银、四川黄金、白银有色等强势股回调。 - 粮食/农业

转基因、大豆等累计跌超7%。

影响因素综合分析

- 宏观政策

央行流动性投放稳定,节前资金面宽松。但美联储预期、地缘不确定性压制风险偏好。八部门中药方案发布,催化医药板块。 - 商品联动

化工品价涨缩供(供需改善),推动板块景气修复。有色回调,但黄金等避险资产反弹。 - 产业事件

电池产业链受益需求回暖;人形机器人等新兴概念获资金青睐,但缺乏持续催化。 - 外部市场

美股科技调整传导,亚太市场普跌。节前“持币过年”心态放大波动。 - 技术面

沪指4050支撑有效,压力位4075-4100点。周线调整中,量能萎缩属健康消化,但需警惕缩量反弹夭折。

节前效应主导,成交逐日递减(从周一2.58万亿降至周五2.14万亿),交投活跃度下降。赚钱效应一般,热点散乱,资金避险心态升温。机构观点分歧:部分认为调整属正常消化,春季躁动延续;另有机构警惕外部风险传导。

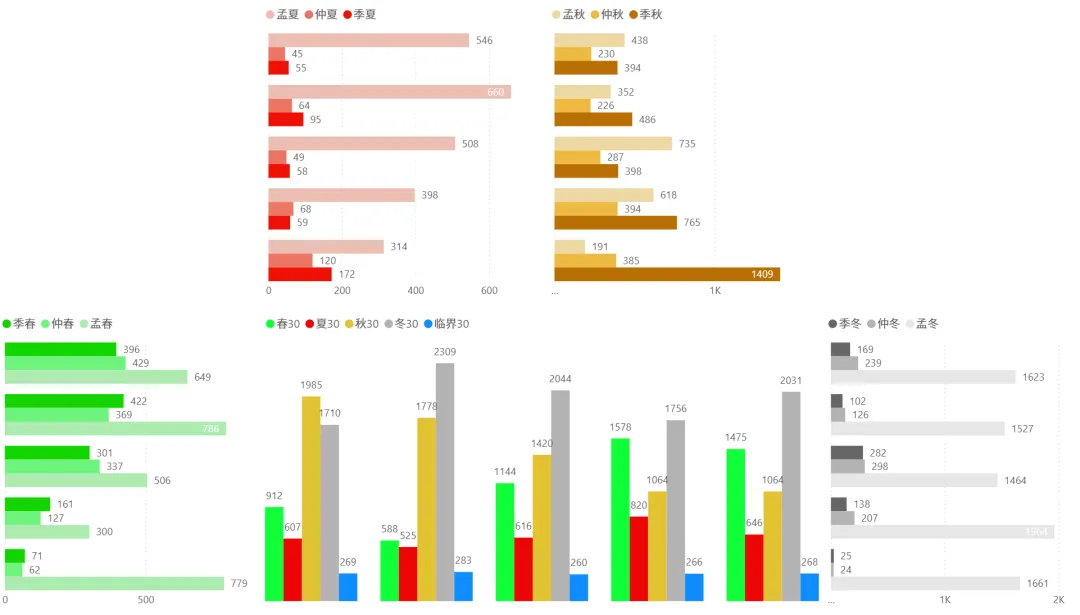

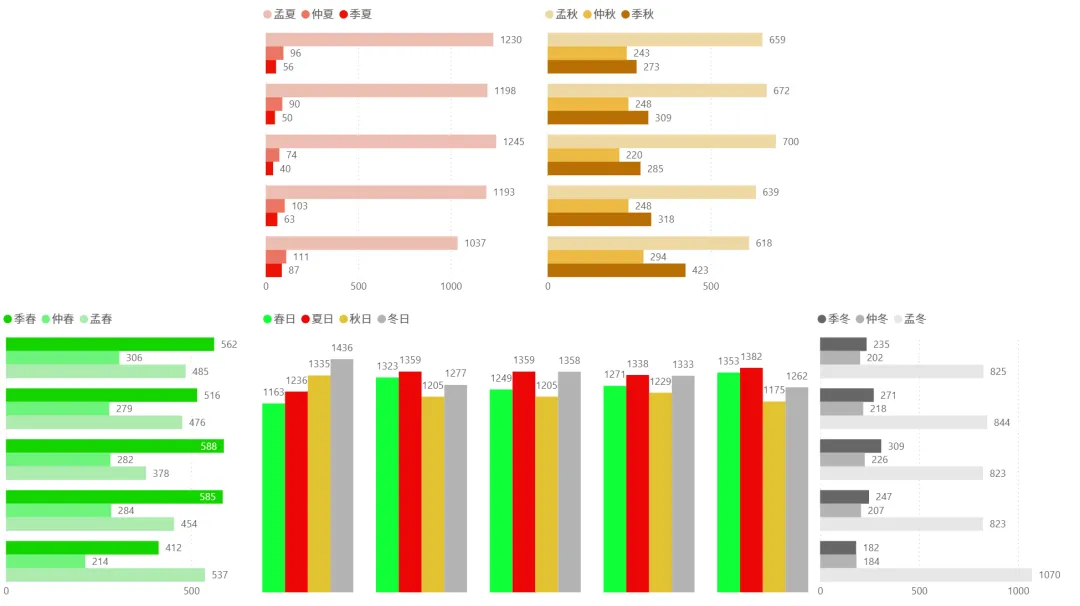

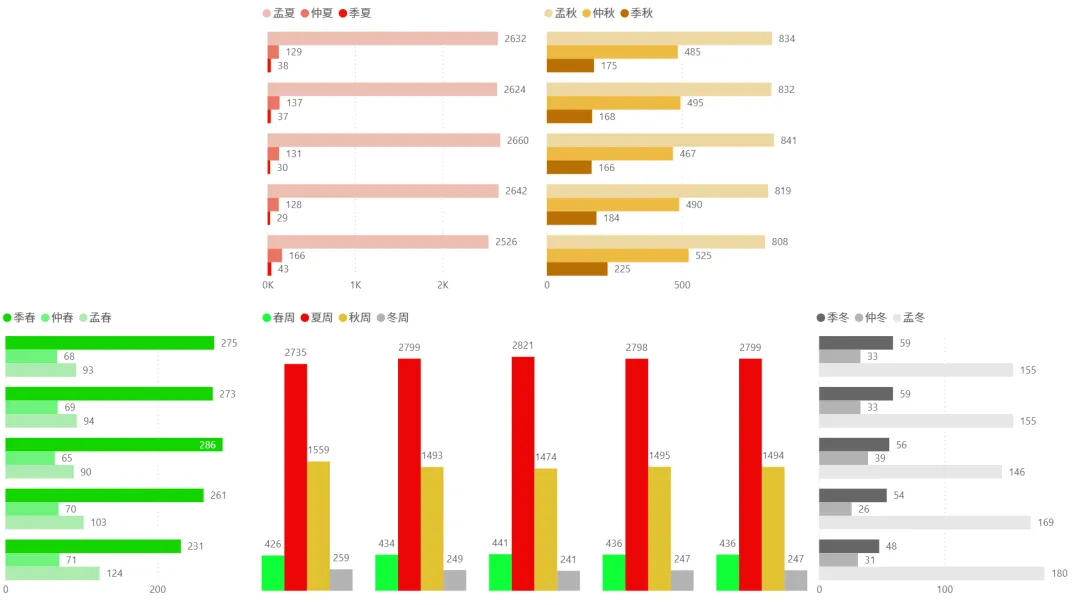

1、今日四季分布:

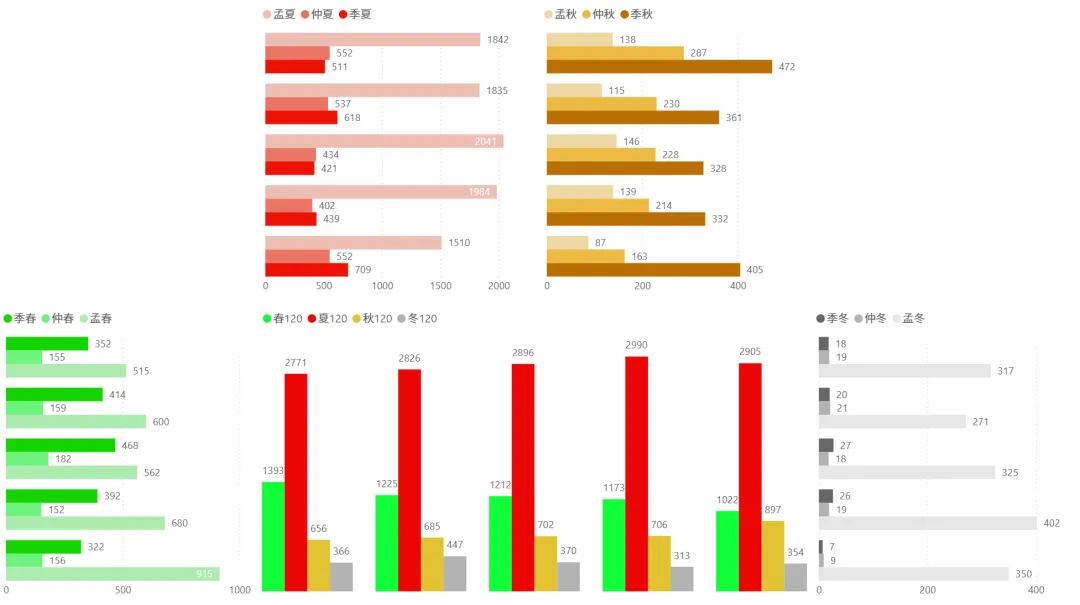

2、各时间周期四季分布趋势(1月5日~2月6日):

2.1)半小时:

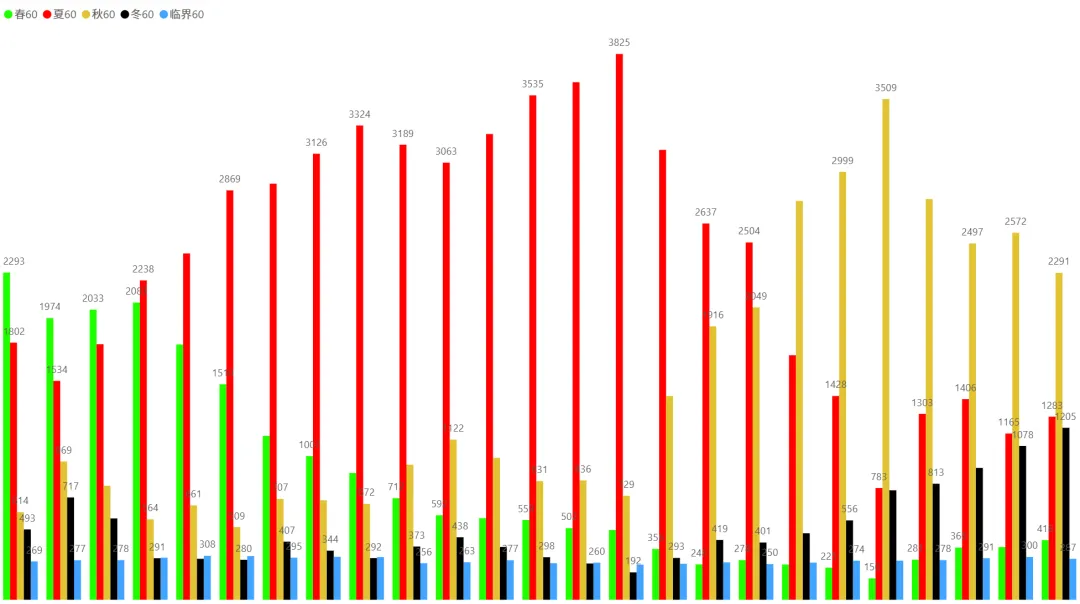

2.2)一小时:

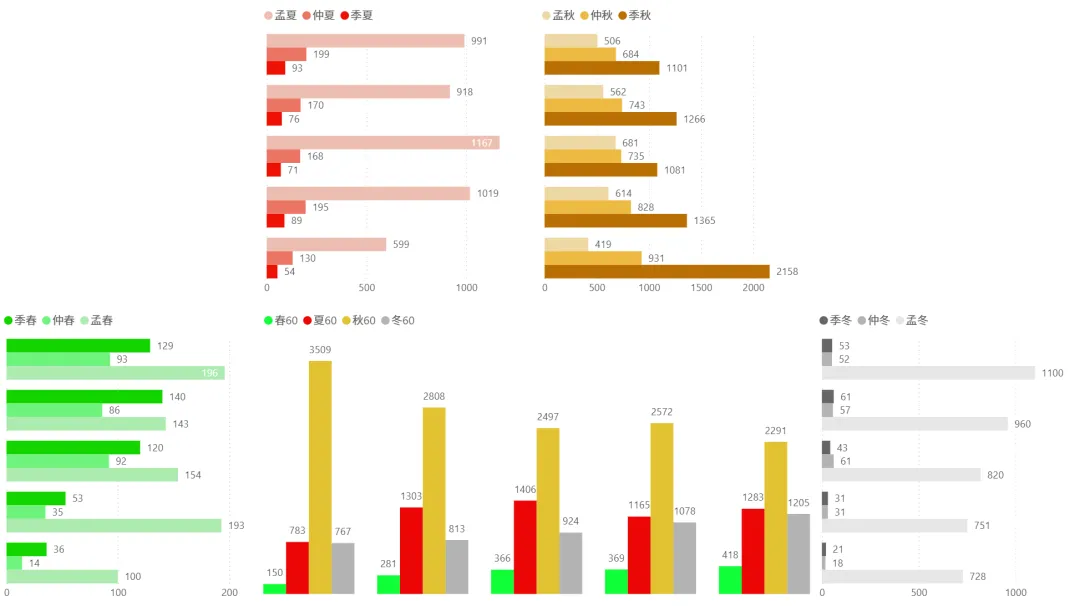

2.3)二小时:

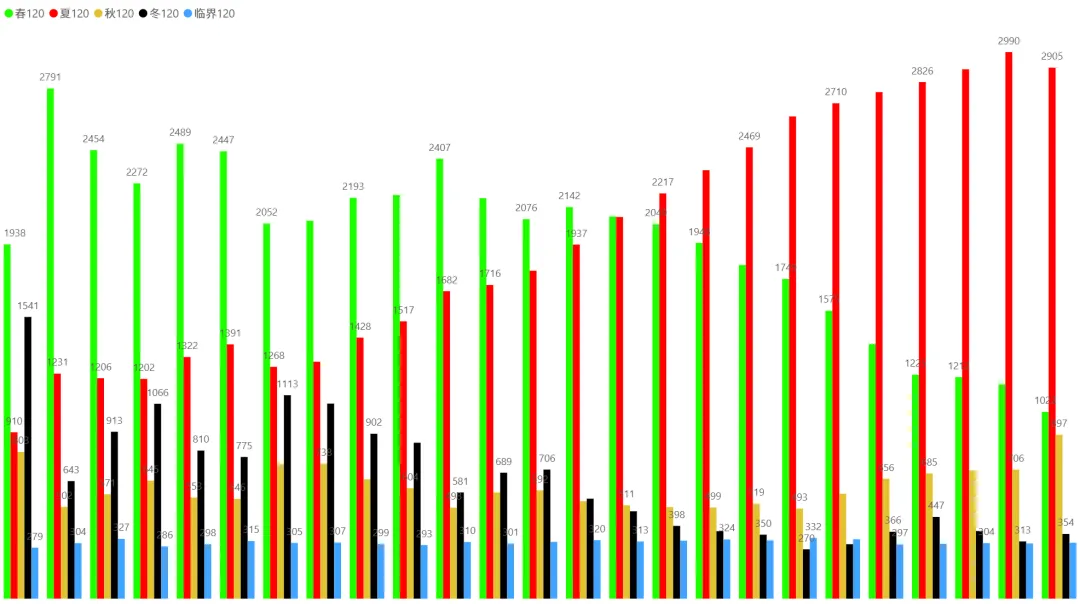

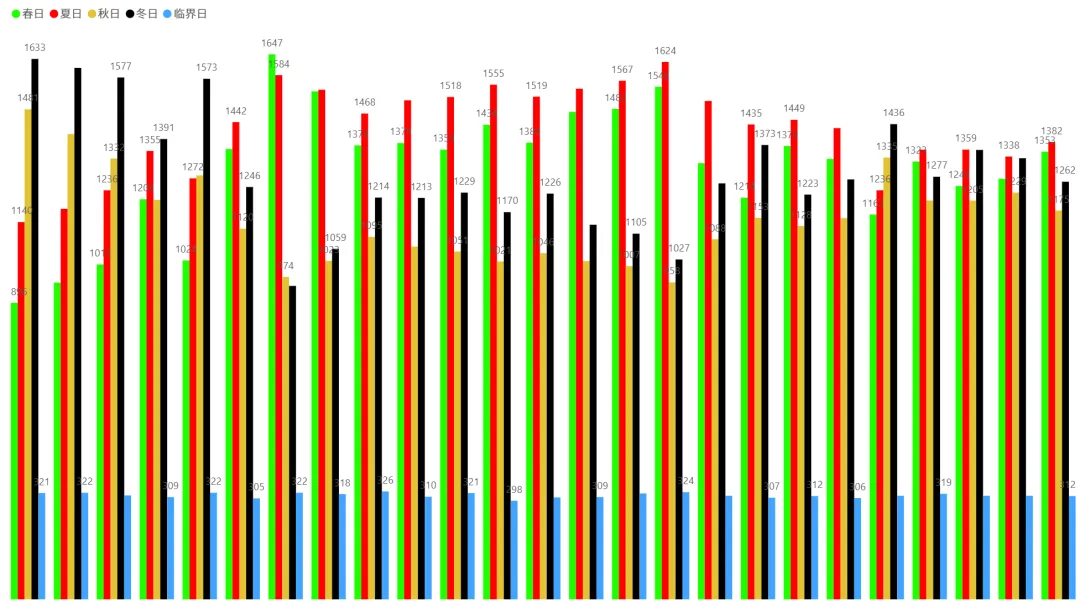

2.4)日:

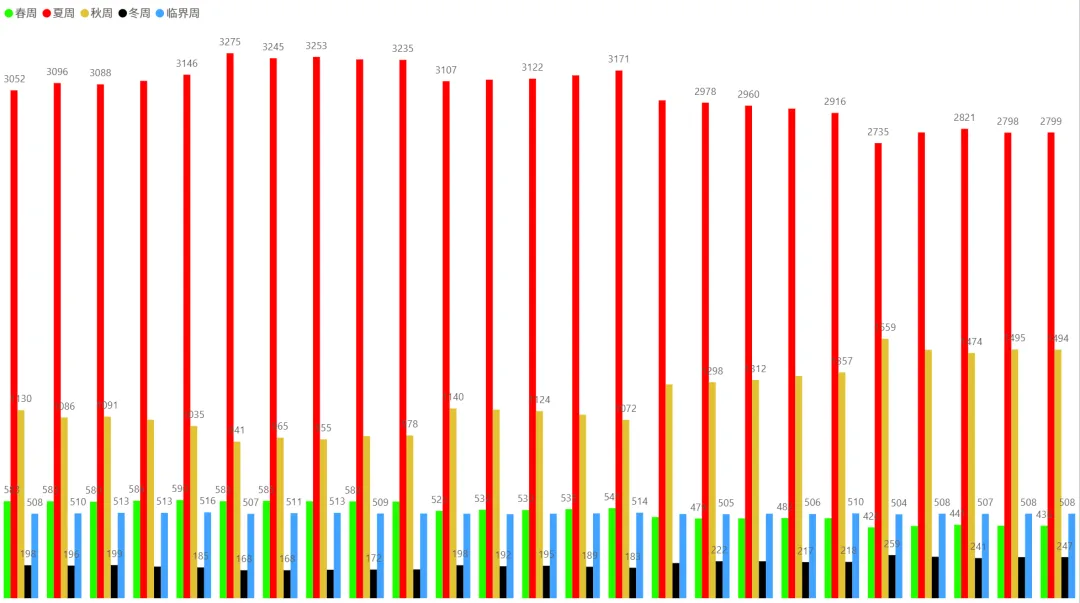

2.5)周:

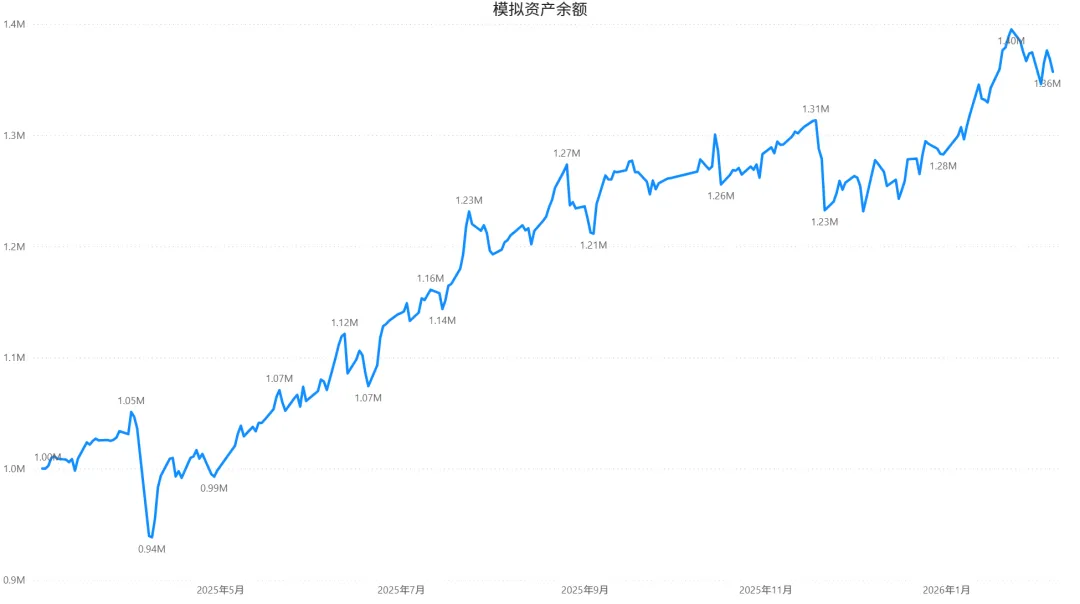

3、模拟盘:

第232天:总收益 +35.70%,比上个交易日-1.12%。

根据上个交易日复盘标的及今日盘中量化指标预警操作,目前持仓如下:

本账户今日操作及自评:

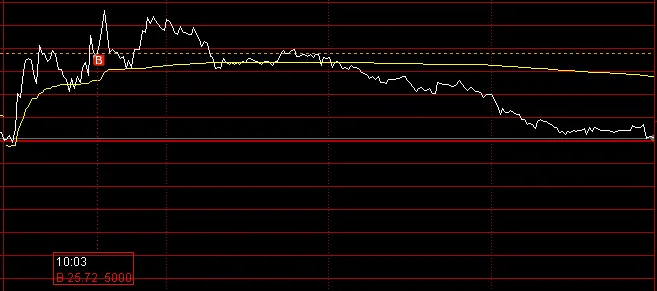

1)25.72建仓301505,正常操作。

2)3.75加仓002081,正常操作。

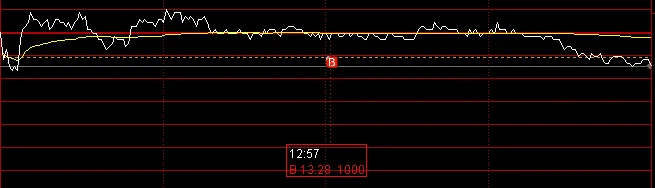

3)13.28加仓002322,正常操作。

其他账户今日操作及自评:

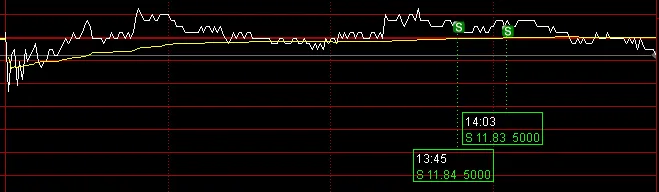

1)11.83、11.84清仓002818,正常操作。

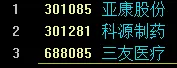

下个交易日标的:

六、后市展望

短期(节前至两会前):震荡整固概率大,沪指围绕4050-4100点波动,成交维持2万亿水平。资金轮动加速,主线或在顺周期化工/资源与政策催化医药/消费间切换。节前效应下,警惕低量调整与外部扰动。建议机构投资者高抛低吸,布局低估值修复(如化工龙头),规避高位成长股。

中期(春季躁动窗口):政策大年支撑,财政货币双宽松预期下,企业盈利温和复苏。看好化工、有色等顺周期反弹;科技需等待调整充分,逢低配置AI/半导体。整体牛市基础扎实,但分化加剧,预计沪指摸高4120-4150点。风险点:地缘风险、美股波动、业绩地雷。配置建议:底仓红利资产(银行/消费),低吸硬科技,仓位控制6-8成。

七、收盘笔记:

市场当前处于节前缩量调整阶段,沪指围绕4050-4100点震荡,成交量萎缩至2.16万亿元,资金从消费防御向顺周期化工/资源切换。机构普遍认为,短期波动加大,风格趋向周期修复,建议“高抛低吸”、利用政策催化(如中药高质量发展方案)博弈轮动,避免追涨。

总体仓位:保持中等水平(5-7成),注重均衡。资金流入周期,建议新仓位转向化工/医药。

总体而言,当前市场“周期主导”,以修复为主,耐心持股待政策落地。建议跟踪量价信号,结合个人情况灵活调整。

风险提示:本文所提到的观点仅代表个人的意见,模拟操作仅用于验证个人观点,所涉及的标的不作推荐,据此实盘,风险自担,盈亏自负。