点击蓝字

关注我们

本文纲要

一、前言

二、2025年融资租赁行业处罚数据回顾

(一)处罚案例的地域分布

(二)处罚依据

(三)处罚事由分析

(四)处罚措施

三、处罚案例对融资租赁公司业务开展的启示

(一)持续强化“融物”属性监管,租赁物合规仍是监管核心

(二)资金用途穿透监管趋严,回租业务合规压力显著上升

(三)审慎经营责任持续兜底,内控失效风险被系统性放大

(四)重罚案例释放强烈信号,底线性风险容忍度持续降低

一、

前言

2025年,国家金融监督管理总局(“金融监管总局”)及地方金融监管机构对融资租赁行业的监管政策不断地完善和深化,为行业的稳健发展提供了更加明确、更具实践意义的指导方针。为此,我们梳理了2025年公开可查询的监管机构对融资租赁行业的处罚案例,以期对融资租赁业务的合规开展及经营提供参考。

需要说明的是,现行融资租赁监管体制下,商业融资租赁公司(“商租公司”)由地方金融监管机构负责日常管理,但由于各地方金融监管机构的监管数据披露尚不完整充分,故本文实际梳理的处罚案例,仅为金融监管总局及其派出机构于2025年内作出的针对金融租赁公司(“金租公司”)及银行业涉及融资租赁衍生业务的处罚数据。考虑到目前商租公司的顶层监管制度和业务监管要求实际是由中央金融监管部门确定的,地方金融监管机构系负责配套制定具体实施细则并开展日常监管,因此,我们理解前述针对金融租赁行业处罚数据的分析,对商租公司的合规运营亦有参考意义。

二、

2025年融资租赁行业处罚数据回顾

就公开披露的金融监管总局及其派出机构做出的处罚通知进行统计,自2025年1月1日至2025年12月31日间,涉及融资租赁业务的处罚案例共16起(涉及38张罚单,其中仅针对机构进行的处罚有2张罚单,仅针对个人的处罚有5张罚单,对机构及个人进行的双罚有31张罚单)。相较于2024年处罚数据,2025年对机构及个人的处罚数量均有所减少。

1

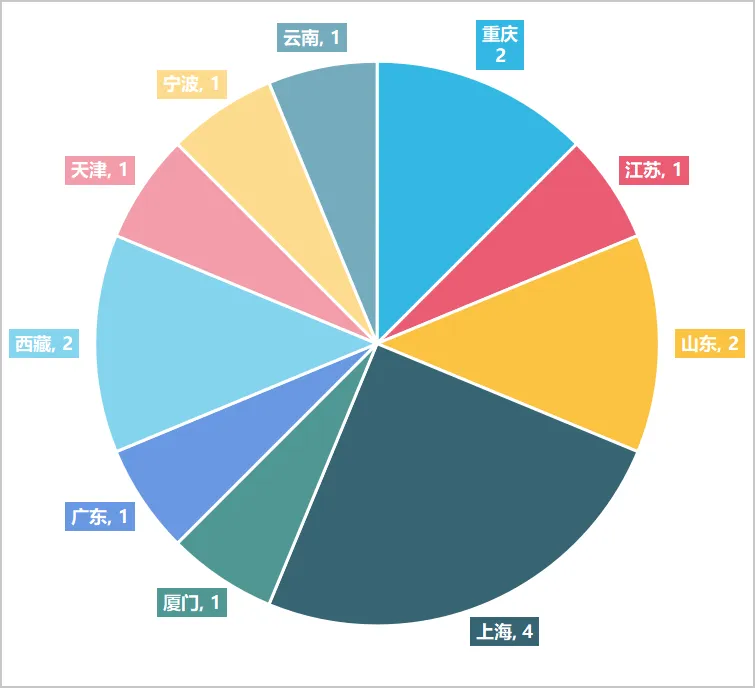

处罚案例的地域分布

2025年16起处罚案例中,按地域分布统计,包括上海4起、重庆、西藏、山东各2起,云南、宁波、天津、广东、厦门、山东、江苏各1起。

2

处罚依据

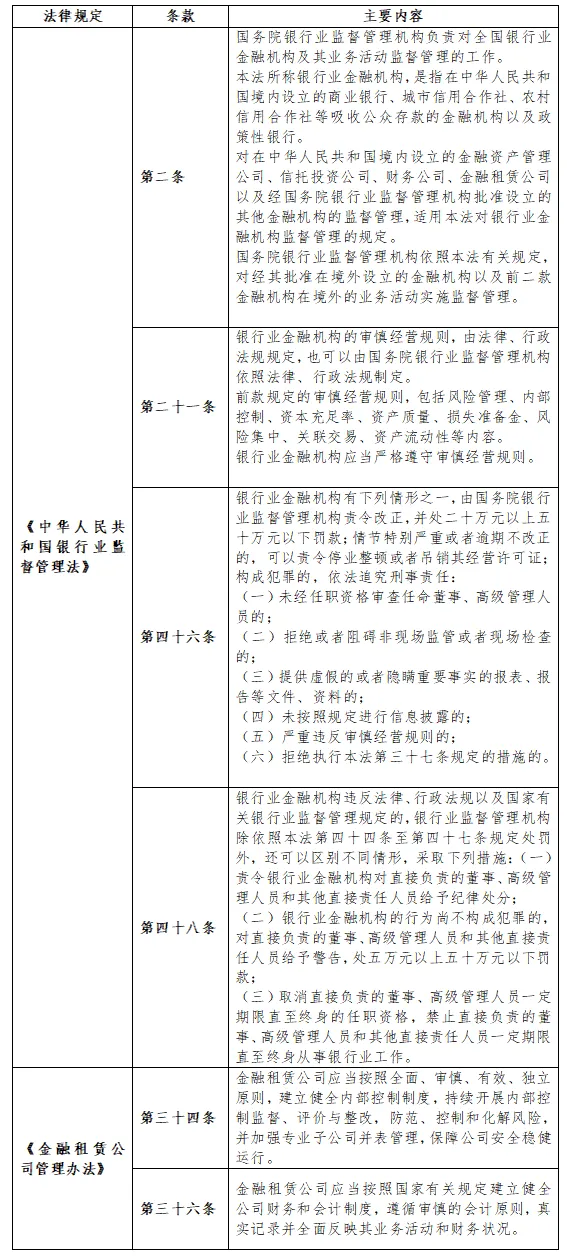

自2025年起,国家金融监督管理总局及其派出机构在行政处罚信息公开中,普遍不再对具体处罚依据条款进行明确披露,相关处罚决定多仅载明违法违规事实及处罚结果,未对所适用的法律、行政法规或部门规章条款予以逐项列明。在此背景下,外部主体已难以通过公开渠道直接获知单个处罚案件的具体法律适用依据。

但结合2025年已披露的处罚事实类型、处罚对象及处罚措施,并综合既往年度金融监管行政处罚中所适用的规范性文件情况分析,可以合理推断,相关处罚所依据的规范主要仍集中于法律、行政法规及部门规章层级的金融监管核心制度之中,尤其是对金融机构及其从业人员行为规范、审慎经营义务和内部控制要求作出原则性和框架性规定的相关法律法规,具体包括:

3

处罚事由分析

2025年处罚案例中,具体处罚事由超过20项,按照经营环节大致可以分为租赁物合规缺陷、违反审慎经营原则及资金违规使用三大类。

其中,租赁物合规缺陷仍为最为突出的处罚类型。相关处罚事由包括但不限于租赁物所有权存在瑕疵、租赁物不符合合规要求、租赁物风险分类不真实或管理不到位等。与2024年相比,涉及租赁物合规缺陷的处罚数量仍居首位,反映出监管机构持续聚焦融资租赁业务的“融物”属性,对租赁物真实性、合法性及可控性的监管要求并未放松,且呈现出长期化、常态化趋势。

在资金违规使用方面,处罚事由主要包括租赁资金用途监控不到位、融资租赁款项被挪用等情形。相关案例表明,监管机构正进一步强化对融资租赁项目投放后资金流向的持续跟踪和实质性管控要求。对于回租业务占比较高的融资租赁公司而言,由于资金流向更为复杂、与承租人经营活动关联度更高,上述监管取向无疑将显著抬升合规管理难度与内控成本。

违反审慎经营原则方面的处罚,则集中体现在项目授权、尽职调查与审议、审批与放款流程以及用印管理等环节,且部分案件中相关行为被认定为“严重违反审慎经营规则”。上述环节基本覆盖融资租赁公司业务开展的全流程,显示出监管机构已不再局限于单一违规节点的审查,而是从整体业务链条和内控体系运行有效性的角度,对融资租赁公司的经营行为进行系统性评估。

综合上述处罚事由类型及数量分布可以看出,监管机构对融资租赁行业的监管力度正在持续加强,监管重心呈现出由单点合规向全流程、穿透式监管延伸的趋势。

4

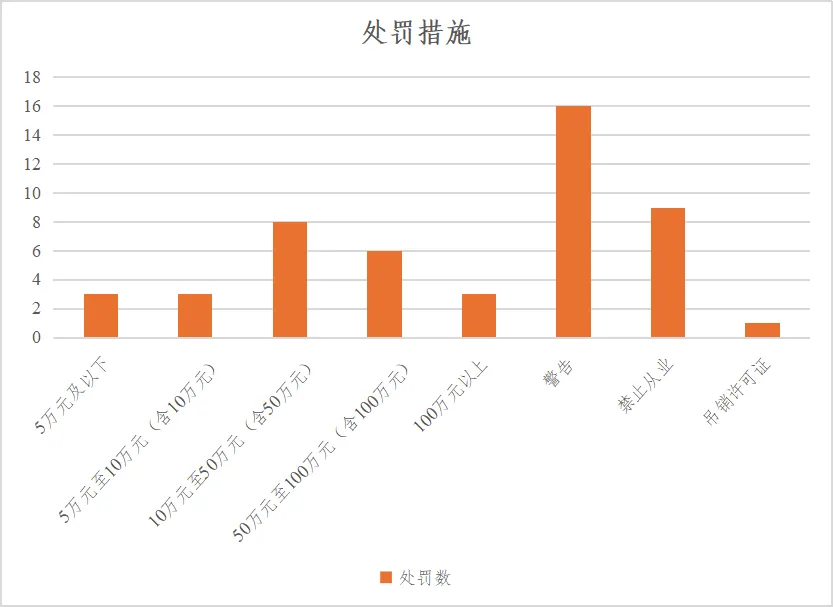

处罚措施

2025年内的处罚措施大致可以分为罚款、警告、禁止从业、吊销四大类。在上述4类处罚措施中,罚款合计占比最高,警告居次,禁止从业及吊销作为严厉措施采用地相对谨慎,具体统计情况如下:

(注:因同一起案件处罚下,不同被处罚主体的罚款金额可能存在差异,因此该统计数据汇总数量可能超过实际处罚的案件数)

经统计2024年处罚案例,罚款及警告是最常用的处罚措施。其中,针对企业的罚款,金额最高为240万元,系由国家金融监督管理总局厦门监管局就厦门金融租赁有限公司作出(2025-1处罚),处罚事由包括股东股权管理不到位、关联交易管理不规范、租赁物管理存在缺失、部分租赁物不适格、融资租赁业务管理不到位在内的多项违规行为。其次是国家金融监督管理总局广东监管局对广东粤财金融租赁股份有限公司作出的处罚(粤金罚决字〔2025〕41号),处罚事由包括办理融资业务不审慎、租后管理不到位,未按约定用途使用融资租赁款、违反利费分离原则,将租金分解为咨询服务费用收取在内的多项违规行为,处罚金额为130万元。在个人罚款案例中,金额均不超10万元。

值得引起重视的是,2025年处罚案例中,有一例吊销金融许可证的处罚,为国家金融监督管理总局西藏监管局就西藏金融租赁有限公司作出的处罚,处罚事由为通过编造虚假业务等方式隐匿关联交易、部分租赁业务经营严重不审慎形成风险、报送虚假报表资料、公司治理和内部控制失效等,严重违反审慎经营规则的违规行为。

三、

处罚案例对融资租赁公司业务开展的启示

从2025年公开披露的融资租赁行业行政处罚案例整体情况来看,虽然年度处罚数量较2024年有所下降,但监管取向并未放松,反而在监管方式、关注重点及责任追究路径上呈现出更加精细化、体系化和穿透式的特征。监管机构已不再局限于对单一违规行为或单一业务节点的事后纠偏,而是更加注重从公司治理、业务结构、风险管理和内控运行的整体有效性角度,对融资租赁公司的经营行为进行系统性审视。

结合2025年处罚案例的类型分布、处罚事由及措施强度,可以归纳出以下几方面对融资租赁公司业务开展具有现实指导意义的监管启示:

1

持续强化“融物”属性监管,租赁物合规仍是监管核心

2025年处罚案例再次表明,租赁物合规性依然是融资租赁监管的首要关注点,相关处罚事由在数量和影响程度上均居于首位。监管机构对融资租赁业务“以物为载体”的本质定位未发生变化,且对租赁物真实性、合法性、可控性以及风险分类真实性的要求持续保持高压态势。从处罚事实看,监管关注的不仅是租赁物是否存在明显违法违规情形,还进一步延伸至租赁物权属链条是否完整、租赁物管理机制是否真实有效、风险分类是否客观反映资产质量等更深层次问题。这表明,租赁物监管已由形式审查向实质审查转变,由单一时点审查向全周期动态监管转变。

在此背景下,融资租赁公司在业务开展中,应将租赁物管理置于与资金管理同等重要的位置,从项目准入、尽职调查、合同安排、权属登记、租后检查及风险分类等多个维度,构建贯穿全流程的租赁物合规管理体系,避免租赁物仅停留在“合同层面”或“账面层面”,而缺乏实质性控制。

2

资金用途穿透监管趋严,回租业务合规压力显著上升

2025年处罚案例中,围绕融资租赁资金用途违规、资金被挪用或用途监控不到位的处罚仍占据较高比例,且部分案件中相关违规被认定为严重不审慎经营行为。这反映出监管机构对融资租赁资金“投后管理”的关注度持续提升,尤其是在售后回租业务占比较高的情况下,资金流向问题已成为重要风险触发点。与以往侧重合同约定和形式合规不同,2025年的监管实践更加注重对资金实际流向和最终用途的穿透式核查。一旦发现融资租赁款项与约定用途明显不符,或租赁公司未能履行持续监控义务,即可能被认定存在管理失职乃至审慎经营缺失。

在这一趋势下,融资租赁公司不仅需要在合同层面明确资金用途约定,更应在业务设计阶段合理评估回租模式的风险暴露程度,并在项目投放后通过财务跟踪、租赁物检查、信息披露要求等多种方式,持续掌握资金使用情况,防止“放款即失控”的管理真空。

3

审慎经营责任持续兜底,内控失效风险被系统性放大

从2025年处罚事由结构看,“违反审慎经营规则”继续作为监管处罚的重要兜底依据,且在部分案件中直接成为认定严重违法违规并施以重罚的重要基础。相关处罚往往并非源于单一违规行为,而是多个环节累积失效的结果,包括项目授权不规范、尽职调查流于形式、审批程序缺失、租后管理不到位、用印管理混乱等。这表明,监管机构对融资租赁公司的合规评价,已由“是否存在具体违规事项”转向“整体内控体系是否真实有效运行”。一旦公司在公司治理、业务流程或风险管理方面存在系统性缺陷,即便单个违规行为的危害后果尚未完全显现,亦可能被认定为严重不审慎经营。

因此,无论是金租公司还是商租公司,均有必要将审慎经营要求作为日常经营的底层逻辑,而非仅在监管检查或风险暴露时被动应对。尤其是在业务扩张阶段,更需警惕因规模增长过快而导致授权、审批和风险控制机制被架空的问题。

4

重罚案例释放强烈信号,底线性风险容忍度持续降低

2025年出现的吊销金融许可证等极端处罚案例,虽属个案,但对行业具有明确的警示意义。该类案件往往伴随虚假业务、隐匿关联交易、报送虚假资料、公司治理和内控体系全面失效等多项严重违规行为,反映出监管机构对底线性风险的“零容忍”态度。这类重罚并非偶发,而是长期风险累积的集中爆发。对融资租赁公司而言,其警示意义在于:一旦合规风险由业务层面蔓延至公司治理和信息披露层面,监管后果将呈现指数级放大。

因此,融资租赁公司在业务开展中,应始终保持对关联交易、信息报送、财务真实性及公司治理合规性的高度敏感,避免将短期业务压力转化为系统性合规风险。

*详细处罚案例见另附《融资租赁行业2025年行政处罚案例清单》。

*本文内容仅供参考,不应作为上述主题下的任何法律意见。如有任何疑问,建议您咨询律师。

作者简介

冯恺

万商天勤(上海)律师事务所

合伙人

张巍瀚

万商天勤(上海)律师事务所

律师助理

团队介绍:万商天勤律师事务所IBL国际商事法律服务团队由多位拥有外资律所或海外工作经验的律师组成。团队致力于为客户提供公司事务与投融资、国际贸易、海商海事、能源、保险和商事争议解决相关的法律服务。