作者|燕翔「方正证券首席经济学家」

文章|《中国金融》2026年第3期

2025年中国资本市场在制度创新深化驱动下呈现出结构优化、活力提升的蓬勃发展态势。市场行情稳步上升、上市公司盈利持续改善以及新兴领域表现突出,不仅彰显了资本市场服务实体经济能力不断增强,更折射出中国经济在总量回升、需求升级、供给转型与科技创新等多维度呈现新亮点。2026年资本市场发展将呈现更加积极态势,持续发挥资源配置核心作用,与实体经济形成深度赋能的良性循环。

投交活跃大幅提升市场信心

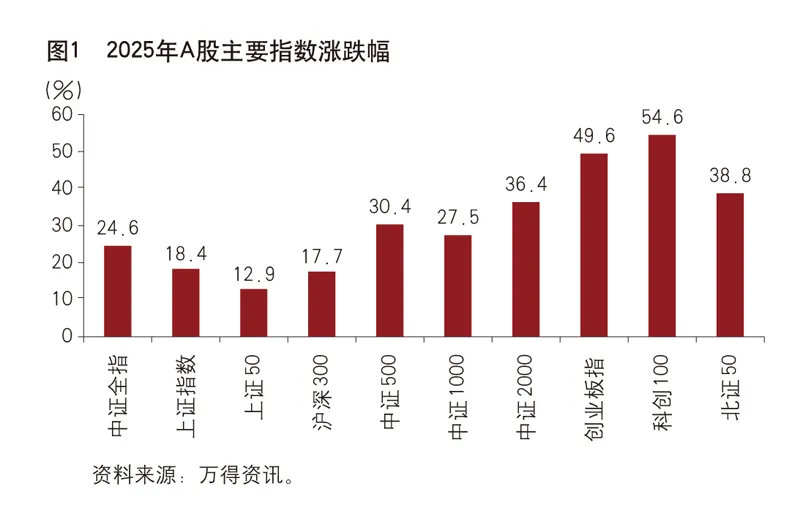

2025年中国资本市场活力持续释放,A股市场呈现稳健攀升、量能充沛的良好态势,彰显出强劲韧性与发展潜力。全年主要指数普遍上涨,上证指数突破4000点整数关口,创近十年来新高。代表科技创新的创业板指和科创100指数全年涨幅约50%,跻身全球市场表现最优指数行列。市场抵御了包括美国关税战在内的多重风险挑战,投资者信心大幅提升,市场交易活跃。2025年,A股市场全年累计成交金额超过400万亿元,同比增长超60%,较2024年实现跨越式增长并创下历史新高,反映出各类资金对中国市场和经济发展前景的坚定信心。A股市场全年IPO及再融资总额超过1万亿元,相比2024年增长超过2倍,为实体经济注入了充足的金融“活水”。

投融资综合改革向纵深推进

2025年是中国资本市场改革深化的关键一年,投融资综合改革纵深推进,为资本市场高质量发展奠定了扎实基础。科创板落地实施“1+6”改革举措,重启第五套上市标准并扩围至人工智能、商业航天、低空经济等前沿领域。创业板正式启用第三套标准,精准支持优质未盈利创新企业上市,进一步拓宽了创新企业的融资渠道。优化并购重组制度,推出简易审核程序、私募基金股份锁定期“反向挂钩”等制度,适当提高对并购重组形成的同业竞争和关联交易的包容度。投资端改革同步深化,公募基金高质量发展行动方案落地,长期资金入市渠道持续拓宽,截至2025年末,各类中长期资金合计持有A股流通市值约23万亿元,较年初大幅增长36%。

主动回报投资者意识明显增强

上市公司主动回报投资者意识显著提升,成为资本市场高质量发展的重要标志。一方面,分红制度持续完善,在政策引导下更多上市公司主动回报投资者并逐步建立起常态化、制度化分红体系,按股权登记日计算,2025年A股上市公司现金分红金额超过2.5万亿元,同比增长近10%,现金分红金额创历史新高。另一方面,上市公司积极进行股票回购,2025年有近1500家上市公司进行了股票回购,合计回购规模超过1400亿元。分红回购规模的提高不仅将直接有效提升投资者回报与获得感,同时也及时向市场传达上市公司盈利稳定以及企业价值被低估的积极信号,对于稳定投资者预期、提振投资者信心具有重要的作用。

企业盈利回升反映持续向好态势

上市公司盈利能力是影响资本市场表现的关键因素,2025年A股上市公司盈利水平持续回升,整体盈利能力稳步增强。2025年前三季度,全部A股上市公司营业收入同比增长1.2%、归属于母公司股东净利润同比增长5.5%,营收和利润增速均较2024年有明显提升。从节奏上看,2025年第二季度和第三季度,全部A股上市公司利润增速分别为1.7%和11.0%,呈加速上升态势,其中创业板和科创板等新兴产业公司盈利增速上行幅度尤其显著。

作为中国经济发展的“领头羊”,上市公司盈利回升充分彰显了中国经济基本面的持续向好与内在韧性的不断增强。经济总量上,2025年我国GDP超140万亿元,按不变价计算增长5.0%,对世界经济增长的贡献率预计达30%左右,这为企业盈利筑牢了坚实根基。同时,价格变化也出现了边际改善的积极信号,2025年12月,CPI同比增速0.8%,连续4个月同比增速回升,PPI同比降幅较此前显著收窄,环比更是连续3个月保持正增长。价格温和修复既有助于改善企业盈利预期、增强市场主体信心,更印证了当前中国经济回升向好的态势具备坚实支撑。

需求端新消费引领消费市场扩容

2025年,中国资本市场消费板块表现呈“总体表现稳定、结构分化突出”的特点。与新消费相关的细分行业板块和上市公司股价表现持续亮眼,中证沪港深新消费指数2025年内涨幅最高达到64%,全年涨幅达24.5%,显著高于消费整体板块,情绪价值、个性体验驱动的新型消费正为消费及经济增长注入新动能。

以假日经济、冰雪经济等特色消费为代表的服务消费逐渐成为消费的重要支撑。2025年,社会消费品零售总额超过50万亿元,增长3.7%,服务零售额同比增长5.5%,增速高于同期商品零售1.7个百分点,服务消费在全部消费中的比重不断提升。文化消费、潮玩等情绪价值消费正在成为推动消费市场发展的新动力。近年来,我国文化IP消费市场呈现出蓬勃发展的态势,以中国传统文化为背景的首款国产3A游戏《黑神话:悟空》一经发售便在全球范围内吸引了大量消费者的关注;国产动画电影《哪吒之魔童闹海》以超过150亿元的票房登顶中国影史票房榜和2025年全球票房榜。潮玩LABUBU系列在全球范围内的火爆带动泡泡玛特盈利大幅增长,泡泡玛特2025年中报净利润超过2024年全年盈利。

供给端转型升级提效重塑竞争力

2025年,重点行业产能治理与市场竞争秩序综合整治持续推进,中国经济供给端格局优化与竞争力重塑进程加快,这一趋势在资本市场得到明显体现。钢铁、建筑材料、基础化工等基础工业领域行业全年累计涨幅分别为26.5%、22.1%和33.3%,以光伏、新能源车为代表的高端制造业涨幅更为显著,年内最高涨幅分别触达60%及80%以上。资本市场行情表现反映了不同的产业结构调整,基础工业领域通过竞争格局优化实现盈利修复、提质升级,高端制造业通过科技创新与技术升级重塑竞争力、实现质量跃升。

一方面,在钢铁、水泥等传统基础工业领域,由竞争格局优化带来的盈利改善趋势正在持续巩固。政策推动叠加市场化出清,相关重点行业落后产能加速退出,竞争格局不断优化。以钢铁行业为例,2025年钢铁行业得益于成本下降、经营效益显著改善,叠加低基数影响,2025年前11个月黑色金属冶炼和压延加工业利润总额累计同比大幅提升17.5倍。另一方面,以光伏、新能源车等为代表的高端制造业正从“规模比拼”转向“技术赛跑”,头部企业持续加大研发投入,依托科技创新突破关键技术瓶颈、凭借技术升级重塑竞争力,推动行业告别同质化低价竞争,迈向价值驱动的发展新阶段。2025年前三季度,光伏和新能源车上市公司研发费用分别约为250亿元和880亿元,占营业收入比重达2.7%和5.7%,较2024年提高了0.1个和0.2个百分点。从盈利表现看,多家光伏龙头企业实现不同程度减亏,光伏、新能源汽车、汽车等行业毛利率也有明显企稳回升迹象。

科技创新塑造发展新动能新优势

2025年资本市场科技创新板块表现尤为突出。一是从价格表现看,科技创新类资产表现亮眼。科技含量较高的创业板指、科创100指数全年分别上涨49.6%、54.6%,相比市场整体有显著超额收益。行业层面涨幅前三的分别是有色金属、通信和电子,涨幅均超过了40%。二是从成交额看,科技板块产业链交易活跃。2025年,电子、计算机和电力设备行业日均成交额排名前三,其中电子行业日均成交额超过2600亿元。三是从市值分布看,2025年底信息技术首次成为A股最大市值板块,其中电子行业市值超过银行业并首次登顶A股行业市值榜首。

科技创新主导的产业力量跻身资本市场新引擎与投资主线,这一市场特征映射出我国科技创新能力快速提升、新质生产力正在加快形成。近年来,我国创新投入持续增加、创新能力显著提升。2025年,我国全社会研发投入约4万亿元,增长超过8%,稳居世界第二位;研发经费投入强度达2.8%,首次超过经济合作与发展组织(OECD)国家平均水平;国家创新指数排名首次进入全球前十,全球百强科技创新集群数量连续三年位居世界第一。创新“势能”持续向经济“动能”转化,2025年以DeepSeek为代表的国产大模型取得关键技术突破,加速了人工智能在各行业的推广应用与生态发展,在商业航天、低空经济等前沿领域也实现了重大突破。

2026年作为“十五五”规划开局之年,中国经济将聚焦新动能培育与高质量发展,资本市场在盈利表现、流动性环境及服务实体经济质效等方面均有望呈现积极态势,持续发挥资源配置核心作用,与实体经济形成深度赋能的良性循环。

上市公司盈利预计进一步提升

2026年A股上市公司盈利增速有望继续回升,成为资本市场稳健运行的压舱石。从外部环境看,不利条件与有利条件并存,贸易摩擦和地缘政治动荡等不确定事件预计依然有影响,海外流动性逐步改善以及人工智能等前沿产业快速发展带来增量利好因素。从内部环境看,在“十五五”规划引领下,我国新质生产力将加速形成,内需拉动经济增长主动力作用持续增强,为经济高质量发展注入持久动能。整体上,2026年我国经济将保持稳中有进、价格回暖的增长态势。

实际增速平稳和与价格因素回升的宏观背景将对企业盈利产生显著利好。一方面,名义经济增长的持续修复将为企业营收扩张提供有力支撑;另一方面,重点行业产能治理与市场竞争秩序综合整治深入推进,产能利用率有望逐步改善,进而推动企业利润率修复与盈利质量提升。2026年A股上市公司整体盈利能力进一步增强,将为资本市场长期健康发展奠定坚实基础。

海内外增量资金有望持续入市

2026年A股市场预计将迎来可观的增量资金,为市场运行提供充足流动性支撑。一是资本市场正成为居民存款搬家再配置重要方向。2024年下半年开始,住户储蓄余额增速与M2增速剪刀差出现趋势性收窄,居民存款搬家迹象初步显现。截至2025年末,居民定期存款占M2比重仍然维持在36%的历史高位,在持续低利率大背景下,2026年居民存款搬家趋势大概率会延续,居民资产再配置需求将成为资本市场增量资金重要来源。二是中长期机构资金入市规模将持续扩大。以险资为例,截至2025年第三季度末,保险公司资金运用余额为37.46万亿元,包括股票及证券投资基金在内的权益类投资在总投资中的占比升至14.9%,较2024年有显著提升。随着保费持续增长、资本市场投资价值日益凸显,叠加风险因子调降释放千亿级投资空间,预计2026年险资将继续加大A股市场投资力度。

在海外资金方面,看多中国资产已经成为多数海外机构的广泛共识。而当前外资配置中A股仍处于相对低配状态,截至2025年末,北向资金持有A股市值合计约2.6万亿元,仅占A股自由流通市值的5%左右,未来进一步提升空间较大。叠加弱美元周期下人民币汇率有望保持温和升值态势,2026年中国资产对海外资金的吸引力预计将持续提升。

服务实体经济质效迈上新台阶

2026年中国资本市场投融资综合改革将持续深化,推动资本市场服务实体经济质效迈上新台阶。一是不断增强资本市场内在稳定性。一方面,将积极培育高质量上市公司群体,引导优质公司持续加大分红回购力度,推动上市公司提升治理水平和核心竞争力;另一方面,将进一步完善长期资金入市机制,全面推动落实中长期资金长周期考核机制,建立“长钱长投”投资生态,优化保险资金、养老金等机构投资者的权益投资环境。同时,将加强跨市场跨行业跨境风险监测预警,健全长效化稳市机制,强化政策沟通和预期引导,提升市场韧性和抗风险能力。

二是持续提升资本市场制度包容性和适应性。持续优化发行上市制度,启动实施深化创业板改革,加快科创板“1+6”改革举措落地,提高再融资便利性和灵活性,进一步增强资本市场对新技术、新业态、新模式的包容性,吸引更多优质企业在境内市场上市发展。与此同时,完善资本市场产品体系、加快打造一流投资银行和投资机构、稳步扩大制度型开放等同步推进,将吸引更多境内外资金入市,增强中国资本市场的国际竞争力和影响力。通过市场稳定性建设与制度包容性创新的协同推进,资本市场将更好发挥资源配置功能,为实体经济发展提供更高质量、更有效率的金融服务。■

(责任编辑 许小萍)