第二期:股票量化篇

汇升资产配置白皮书

2025年量化策略表现回顾

股票市场环境

2025年,A股市场热度继续延续,呈现出"牛市"特征,全年主要宽基指数均录得正收益,但内部结构分化显著。万得小市值1000指数全年涨幅58.32%,中证2000全年涨幅约36.42%,中证1000、中证500、沪深300指数涨幅分别为27.49%、27.49%和17.66%,呈现出明显的"小盘强于大盘"格局,与量化策略的选股偏好高度契合。市场成交活跃度显著提升,全市场日均成交额维持在1.5-2.5万亿元区间,为量化策略提供了充足的流动性环境。整体而言,2025年的市场环境对量化策略较为友好。

25年,以人工智能、半导体、新能源、生物医药为代表的高科技板块成为市场全年的主线。政策对科技创新、先进制造、绿色能源等“新质生产力”领域的定向支持,成为成长股行情的重要引擎。这些板块符合国家战略方向,且产业周期处于上行阶段,吸引了大量资金配置。尤其是在7月之后,相关板块的热度被进一步提升。量化策略由于其跟踪宽基指数,分散持股的特性,在科技板块的倾斜不如部分主观基金,整体在科技一枝独秀的行情下,反而超额收益表现一般。

但是行情也并非一帆风顺。2025年外部环境不确定性加剧,特朗普政府第二任期的对华政策为中美经贸关系蒙上阴影,阶段性扰动市场情绪。比如在四月初关税战刚刚打响之际,部分宽基指数出现了罕见的跌停惨状。

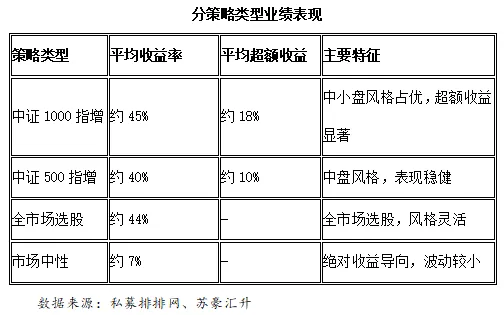

量化策略整体业绩表现

2025年指数增强策略表现最为突出,成为量化策略中的绝对主力;市场中性策略则因对冲成本等因素影响,绝对收益相对有限但更为稳健。

虽然绝对收益上来看,量化私募均取得了不错的成绩,但整体超额收益呈现"高开低走、波动加剧"的特征。具体而言,受益于市场活跃度提升和中小盘风格占优的环境,1-5月份延续了2024年下半年以来的牛市行情,超额收益持续积累。5-7月份期间,超额收益的主要来源于中小盘市值股票的风格暴露,量化策略通过超配中小盘成长股获取了显著的风格收益。然而8月份开始,市场风格发生明显反转,中小市值风格走弱而指数表现相对较强,同时双创板块(创业板、科创板)走出独立行情,导致量化策略面临双重压力——一方面中小盘风格暴露产生负贡献,另一方面选股Alpha获取难度加大。这一阶段超额收益波动显著放大,部分产品出现阶段性回撤,全年整体超额呈现前高后低的走势特征。

2025年量化策略的挑战

策略拥挤与因子衰减

2025年,股票量化私募行业经历了管理规模的急剧扩张,整体规模预计年增长率达到50%以上,创下历史新高,这一扩张速度远超同期主观私募的规模增速。2025年,百亿规模以上的量化私募数量首次超过主观私募管理人。

二五年二季度末至三季度初,随着资金大量涌入中小盘指增策略,部分热门因子(如小市值、高波动等)出现明显的拥挤迹象,因子有效性明显下降、不同管理人之间同质化交易加剧、产品超额收益波动加大。

头部机构在2025年采取了多种应对策略:通过引入低相关性因子、挖掘另类数据源降低对传统因子的依赖;建立因子拥挤度监控体系,当某个因子出现拥挤信号时自动降低其权重;拓展多频段策略,分散风险。

市场风格切换的冲击

随着量化私募管理规模的持续扩张,其投资策略在中小盘、特别是小微市值股票上的持仓集中度不断提升,这一趋势可能对未来小微市值风格的波动性产生显著影响。从市场微观结构的角度看,量化策略具有同质化交易特征和策略趋同性,当大量资金通过相似的量化模型集中配置于流动性相对有限的小微市值股票时,会形成"羊群效应"的放大机制。

具体而言,小微市值股票本身具有流动性约束和定价效率相对较低的特点。当市场环境有利、量化策略持续获取超额收益时,资金流入会推动小微盘风格持续走强,形成正反馈循环。然而,一旦市场风格发生切换或出现负面冲击(如监管政策变化、流动性收紧、风险偏好下降),量化策略可能触发集中减仓或调仓指令。由于小微盘股票流动性深度有限,大量同质化卖单集中涌出时,可能引发流动性踩踏,导致价格在短时间内大幅下跌,波动率急剧放大。

2025年三季度部分时段已出现类似迹象:当市场风格从中小盘转向大盘时,中证2000、国证2000等小微盘指数单日波动率显著高于沪深300,部分个股甚至出现流动性枯竭。这一风格切换对量化策略构成严峻考验,部分指增产品超额收益回撤幅度达5-8个百分点。随着量化私募规模进一步扩张,这种"涨时助涨、跌时助跌"的顺周期效应可能更加明显,使得小微市值风格从"高弹性"演变为"高波动",甚至出现流动性溢价消失、流动性折价出现的结构性变化。

从长期看,这种波动加剧可能带来多重影响:一是增加市场定价的非理性波动,降低资源配置效率;二是对量化策略本身形成反噬——策略拥挤度上升、超额收益衰减、策略容量受限;三是可能引发监管关注,对高频交易、算法交易等行为进行更严格的规范。量化机构需要在规模扩张与策略容量、收益追求与风险控制之间寻求新的平衡点,避免因过度拥挤而引发系统性风险。

2026年量化策略展望

市场环境展望

2026年A股市场预计呈现"震荡上行、结构分化"的格局,经济预计将延续"温和复苏"的基调,整体环境对量化策略相对友好但挑战并存。

从宏观层面看,货币政策预计继续宽松,财政政策积极,产业政策继续支持科技创新、新质生产力等领域,为市场提供基本面及流动性支撑。从流动性层面,日均成交额预计维持在2万亿元以上,为量化策略提供相对友好的交易环境,但需警惕量化资金规模扩张后可能引发的策略拥挤问题。从行业热点方面,科技成长主线仍将是市场焦点,但内部分化加剧。AI算力产业链(光模块、服务器、液冷)、商业航天、人形机器人、半导体等政策支持、景气度向上的领域有望延续强势,但部分细分领域估值已处高位,需警惕业绩证伪风险。顺周期板块(资源品、化工)、消费板块(可选消费、医药)可能存在阶段性机会,但持续性有待观察。

市场已经经历了一年半的牛市行情,市场驱动力逐步要从"政策+流动性"向"盈利驱动"切换,经济复苏的进程,将决定这一轮牛市的高度。

量化策略展望

随着25年量化私募的管理规模达到一个全新的高度,势必对其管理能力提出了更高的要求,量化私募也将进一步在各个方面整合优化。首先,AI技术在量化领域的应用将在2026年进一步深化,量化策略的技术进化将进一步围绕"AI赋能"展开,应用场景从因子挖掘向全流程渗透。大语言模型(LLM)的应用将从文本处理扩展到多模态数据融合、逻辑推理、策略生成等更广泛领域,部分头部机构可能尝试利用LLM进行宏观数据解读、事件驱动信号捕捉。时序大模型的探索将加速,针对金融时间序列数据特点开发专门的预测模型,提升因子挖掘效率。量化私募对于算力基础设施(GPU、TPU)投入也将进一步加大,但需平衡算力成本与收益。

此外,量化管理人也将进一步在策略层面扩大收益获取来源,例如继续拓展另类数据源,挖掘与传统因子低相关性的新Alpha来源;系统化捕捉事件驱动机会;将宏观数据纳入量化模型,致力于对低频策略(基本面数据、宏观数据)、中频策略(日频、周频)、高频策略(Tick级数据)的组合,提升策略的鲁棒性和容量。针对特定主题(如AI板块等)开发专门的量化策略,通过量化模型识别行业轮动信号。

2026年的市场环境对量化策略而言,机遇与挑战并存。有利因素包括市场成交活跃、结构性机会丰富、波动率适中;挑战因素包括风格可能更加均衡,难以通过单纯的暴露中小市值获取超额,超额收益获取难度可能上升,策略拥挤问题依然存在。总体而言,2026年量化策略仍有望获取较高的正超额收益,并且将进一步确立其主流配置策略的地位与价值,不过对管理人的策略迭代能力、风险控制能力提出了更高的要求。

FOF投资展望

2025年量化私募行业经历了管理规模的急剧扩张,不过这一轮扩张呈现出明显的"马太效应":头部机构(管理规模超百亿)凭借2024年下半年至2025年上半年的优异业绩表现,成为资金主要流向,部分业绩突出的中小型机构也实现了规模翻倍增长。

然而,规模快速扩张的背后隐藏着潜在风险。2025年三季度市场风格切换期间,部分头部机构产品出现超额回撤,暴露出策略拥挤、规模约束等问题。更值得关注的是,部分在2025年规模快速扩张的管理人,其投研能力、风控体系、策略容量是否能够匹配规模增长,仍需时间验证。历史经验表明,当管理规模超过策略容量时,超额收益往往面临衰减压力。

基于2025年的行业特征,2026年FOF投资量化策略需调整配置思路,核心逻辑应从"追逐短期业绩"转向"挖掘长期价值",从"关注头部"转向"均衡配置"。

具体来看主要有以下几点:

降低收益预期:2026年量化策略超额收益获取难度可能上升,需合理设定收益目标。

分散化配置:避免过度集中于单一策略、单一管理人,降低策略拥挤风险。

重视管理人验证:关注管理规模与投研能力的匹配度,而非单纯看历史业绩。

挖掘中小管理人:关注规模较小、尚未被市场充分发现的管理人,获取Alpha溢价。

结语

回顾2025年,量化策略在A股市场的结构性牛市中交出了一份亮眼的成绩单,但也面临着规模快速扩张带来的策略拥挤、因子衰减等挑战。这一年,量化行业在技术迭代、策略创新和风控体系建设等方面都取得了显著进步,但同时也暴露出规模与能力匹配、策略容量约束等深层次问题。

展望2026年,量化投资将进入更加精细化、专业化的发展新阶段。随着市场有效性的提升和策略同质化程度的加剧,单纯依靠规模扩张或风格暴露的时代正在过去,未来将更加考验管理人的核心投研能力、技术创新实力和风险控制水平。对投资者而言,2026年需要降低收益预期,从"追逐热点"转向"精耕细作",更加注重管理人的长期价值和策略的可持续性。

量化投资作为资本市场的重要力量,其健康发展需要管理人、投资者和监管机构的共同努力。管理人需要平衡规模扩张与策略容量的关系,持续加大投研投入;投资者需要建立理性预期,注重长期配置价值;监管机构需要完善制度框架,引导行业规范发展。唯有如此,量化投资才能在服务实体经济、提升市场效率方面发挥更大作用。展望未来,在技术创新和制度完善的双轮驱动下,量化投资将继续在中国资本市场扮演重要角色。尽管前路挑战重重,但那些具备真正Alpha挖掘能力、注重风险控制、坚持长期主义的机构,终将在市场的大浪淘沙中脱颖而出。

2026