当厨房里的一瓶酱油、一包火锅底料,不再只是简单的调味工具,而是承载健康需求、地域记忆与情感价值的生活载体,中国调味品市场正迎来前所未有的变革浪潮。数据显示,2024 年中国调味品市场规模已达 4981 亿元,预计 2029 年将冲刺 6998 亿元,年均复合增长率 7.0%,远超欧美日等主要经济体,成为全球调味品市场的核心增长引擎。这场爆发式增长的背后,是消费升级、渠道变革与产品创新的多重驱动,今天我们就从市场概况、细分赛道到未来趋势,拆解这份藏着无限商机的行业洞察。

一、市场全景:规模稳健增长,渠道与需求双重革新

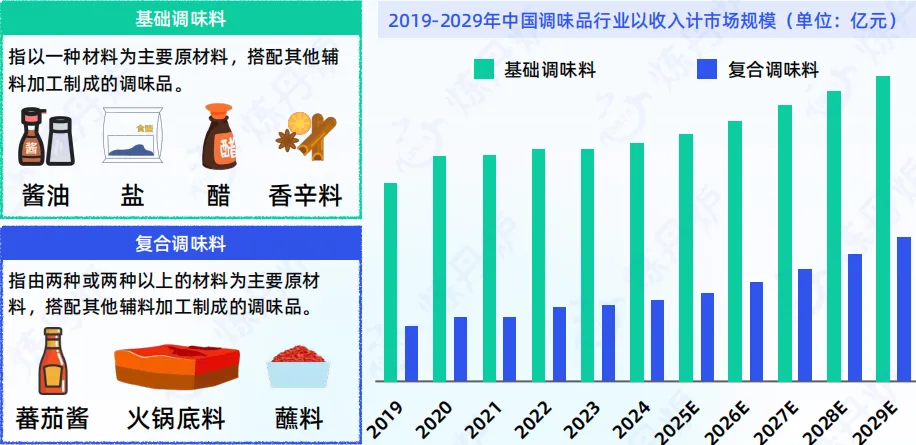

中国调味品行业的稳健增长,离不开三大核心支撑:消费升级下的品质追求、餐饮业复苏后的场景扩容,以及产品创新带来的需求释放。从品类结构来看,市场呈现 “基础品稳盘,复合品爆发” 的格局:酱油、盐、醋等基础调味料作为生活刚需,保持稳步增长但增速放缓,已进入存量优化阶段,未来增长依赖高端化升级与场景创新;而以火锅底料、预制菜调料为代表的复合调味品,年复合增量率高达 10.2%,是基础品的 2.5 倍,贡献了行业 62% 的增量,成为驱动市场增长的核心动力,这背后离不开餐饮工业化、“去厨师化” 趋势及预制菜行业的蓬勃发展。

消费场景的分化同样显著。调味品消费主要集中在餐饮、家庭与食品加工三大场景,其中餐饮端因对风味稳定性的高要求,成为最大消费场景;家庭消费则呈现 “渠道多元化、需求精细化” 的特点,人均拥有 4.2 个购买渠道,商超、菜市场仍是主流,而美团、京东等线上渠道快速崛起,近半数消费者会通过即时零售平台购买调味品,“30 分钟送达” 的便捷性精准击中 “做饭缺调料” 的应急场景,让小包装、高频次消费成为家庭调味新趋势。值得注意的是,家庭结构深刻影响烹饪习惯,与子女同住的家庭每周下厨频率高达 4.1 次,远超整体平均的 3.68 次,为品牌提供了精准的细分人群切入点。

渠道格局上,“线下稳盘,线上爆发” 成为鲜明特征。线下渠道仍占据 72% 的市场份额,是消费的核心场景;线上渠道虽仅占 28%,却以年均超 40% 的增速成为增长关键,其中即时零售、直播电商表现尤为突出。直播电商通过 “现场烹饪”“试吃对比” 让产品卖点可视化,复合调味料、特色酱料的转化效果远超传统渠道;社区团购则下沉至三四线城市及县域市场,进一步拓宽了市场覆盖边界。

消费者的核心需求也在发生深刻转变:从单纯追求 “味道好吃”,转向 “美味与健康的平衡”。调研显示,配方健康、配料表干净已成为与口味同等重要的选购因素,50% 的消费者吐槽 “添加剂过多”,42% 认为 “包装容量太大易浪费”。由此,“天然、有机、无添加、低盐” 成为产品核心卖点,独立小包装、一人份产品因适配独居人群与尝鲜需求,持续走俏市场。

二、细分赛道:三大品类各显神通,爆款逻辑暗藏玄机

(一)复合调味品:便捷为王,场景与风味双轮驱动

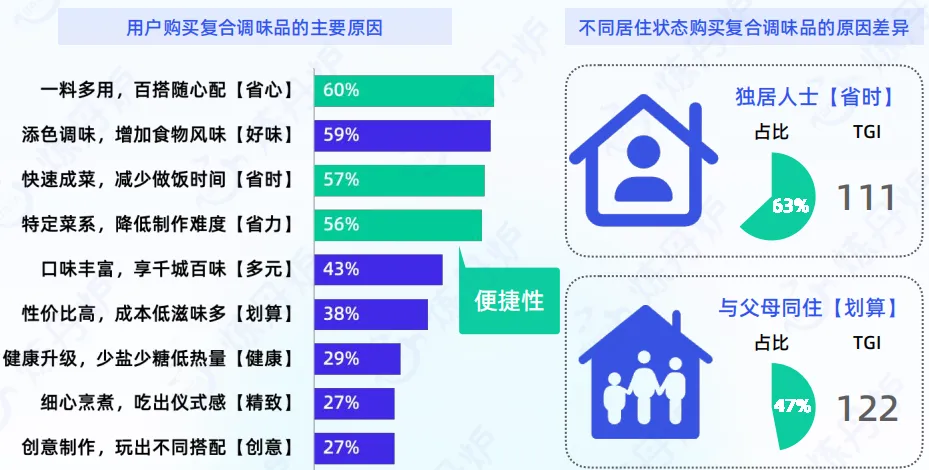

复合调味品已成为线上市场的主导品类,其中复合预制菜调料凭借 “高效下厨” 的核心价值,占据销售基本盘;非预制菜调料则构成稳定的日常需求层。其核心消费逻辑围绕 “便捷性” 展开,88% 的用户看重其 “省心、省时、省力” 的综合价值,“一料多用”“快速成菜”“降低制作难度” 成为 Top3 诉求。不同人群需求分化明显:独居人士更追求 “省时”,契合高效低负担的烹饪场景;与父母同住的家庭则更注重 “性价比”,兼顾成本与风味。

风味上,辣味系稳居主流,复合预制菜调料以 “麻辣” 为主导,非预制菜调料则偏爱 “香辣”,香辣、酸辣、麻辣等多元辣味风格满足不同口味需求。品类增长上,传统大品类持续稳盘,场景化新品成为增长引擎:火锅调料、复合食品调味剂满足大众化高频需求,而冬阴功汤料、小龙虾调料、复合调味汁等因精准切入细分场景与流行菜式,实现高速增长。

包装创新成为品类升级的重要抓手,“小型化、场景化” 趋势显著。独立小包、试用装、一人份包装降低了独居人群的使用门槛与储存压力,组合装适配小家庭需求,礼盒装则拓展了社交馈赠场景,包装已从单纯的 “容器” 升级为 “场景解决方案”。品牌竞争方面,跨界巨头与川味军团共同引领市场,海底捞、好人家、翠宏等品牌凭借强大的产品力与场景化策略稳居前列。其中好人家的布局尤为值得关注:以火锅调料为核心,纵向深耕家庭聚餐、单身经济、健康轻食等细分场景,横向拓展至小龙虾调料、地域特色调料等品类,同时通过 “体育 + 美食 + 文化” 的跨界营销,实现从品类品牌到生活方式品牌的升级。

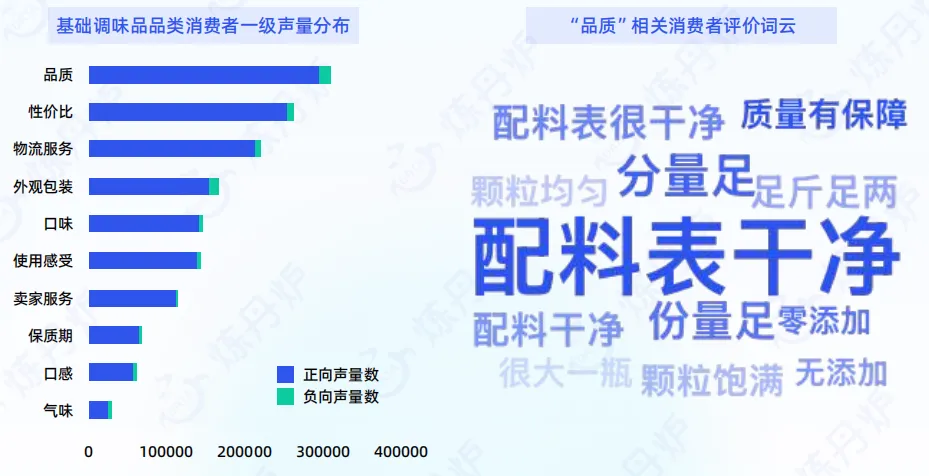

(二)基础调味品:健康升级,品质与细分双向突破

基础调味品市场虽由传统强势品牌主导,但行业正加速向 “健康化、天然化、细分化” 演进。消费者决策核心聚焦三大要素:品质、性价比与物流时效,其中 “配料表干净”“零添加”“分量足” 成为品质评价的核心关键词,健康化诉求已从基础安全延伸至成分升级与体验优化。

品类结构呈现 “传统品类稳增长,细分品类高爆发” 的格局:酱油占据最大市场份额但增速放缓,鸡精、香辛料等需求稳定;醋制品因健康功能化需求持续增长,红糖、黄糖等天然糖类随 “清洁标签” 趋势快速兴起,木糖醇等代糖产品也逐渐获得市场认可。消费者对细分品类的关注点各有侧重:酱油品类功能细分明确,生抽需求突出,头部品牌认知度高;醋品类地域属性强烈,山西陈醋、恒顺香醋受青睐,苹果醋等健康型产品增速迅猛;红糖、冰糖等品类则注重原料真实性与地域特色,云南红糖、义乌红糖成为热门关键词。

品牌竞争中,海天、李锦记、太太乐等传统巨头稳居头部,但健康化、细分品类品牌正快速崛起。莲花品牌的转型颇具代表性,在保持味精类目稳定增长的同时,通过推出零添加、减盐 25%、松茸特级酱油等产品,精准契合健康高端需求,结合国潮 IP 吸引年轻消费者,成功将酱油打造为第二大增长品类,实现从 “科技味精” 到 “健康国货” 的品牌升级。

(三)地域特色调味品:风味破圈,文化与创新赋能增长

调味品市场已进入 “地域风味全国化” 的关键阶段,原本受限于区域流通的特色风味,通过线上渠道与创新运营突破地理边界,成为行业增长的新引擎。天猫双 11 数据显示,贵州酸汤成交同比增长 30%,泰国冬阴功成交同比增长 52%,海南糟粕醋搜索量同比增长 85%,地域风味正从 “小众特色” 变为 “全国潮流”。

营销破圈是地域调味品走向全国的核心助力,美食 IP 化运营成效显著。贵州酸汤通过短视频、话题种草等新媒体形式,将 “酸汤” 符号与健康、便捷、地道理念绑定,玉梦等品牌以 “一袋搞定” 简化烹饪流程,激发全国用户尝鲜与复购,小红书 #贵州酸汤# 话题浏览量超 5500 万,实现 “社交热度→销量转化” 的闭环。产品创新则聚焦 “传统风味 + 年轻偏好” 的跨界融合,吉香居醉椒折耳根酱(川渝醉椒 + 云贵折耳根)、好人家青柠红酸汤(贵州红酸汤 + 新鲜青柠)、饭扫光坚果油辣子(川式辣椒 + 5 种坚果)等产品,既保留地域记忆点,又融入清爽、健康、复合口感等新元素,成功激活年轻消费市场。

文化赋能让地域调味品实现价值升级,从 “功能性消费” 转向 “体验式消费”。52% 的消费者重视饮食中的本土文化传承,43% 关注地域美食,品牌通过挖掘文化内涵增强情感共鸣:紫林山西陈醋宣传 “千年醋都清徐” 与 “非遗工艺传承”,让消费者感受文化厚重感;云南红糖、新疆大盘鸡调料等则突出产地优势与传统工艺,赋予产品超出风味本身的情感价值。

三、未来趋势:三大方向锁定行业增长新机遇

(一)健康化、功能化:从 “清洁配方” 到 “食养增益”

健康已成为调味品行业最核心的消费趋势,超过 97% 的消费者购买时会关注配料表或营养成分表,其中 52.9% 的消费者 “经常看”,零添加、减盐减钠、天然原料、有机等产品持续走俏。政策层面也在持续引导行业升级:2025 年新规叫停 “零添加” 等误导性标签,推动食品添加剂 “双减”,修订酱油标准强调综合品质,这意味着行业将从 “标签营销” 转向 “实质升级”,企业需通过配方清洁化、工艺优化,以 “更少添加、更好原料” 承接健康需求。

“药食同源” 理念的兴起,进一步推动调味品从 “调味” 向 “增益” 升级。通过将枸杞、当归、党参、沙棘等天然滋补原料融入酱油、食醋、复合调味料等品类,打造兼具调味与轻滋补功能的创新产品,让 “食养” 成为日常烹饪的高频刚需。数据显示,药食同源类醋产品增速高达 15%,远超传统醋品类的 5%,沙棘黄番茄汤底等功能性复合调味料也因适配 “便捷养生” 需求,获得都市人群青睐。

(二)辣味经济:从 “味觉偏好” 到 “情感消费”

辣味已超越基础味觉需求,成为调味品市场的核心赛道,86% 的消费者对辣味有明确偏好,香辣、酸辣、麻辣稳居味型前三。辣味消费的核心驱动力来自年轻人的情感需求,45 岁以下人群喜欢吃辣的比例超六成,90 后更是近七成,他们将食辣视为解压、悦己的重要方式。

市场呈现 “中式辣味稳主流,西式辣味高增长” 的格局:中式辣味占据 75% 的市场份额,红油、剁椒酱等经典风味持续受欢迎;西式辣味年增量超 30%,墨西哥魔鬼辣、烟熏 chipotle 等风味快速渗透。未来增长将聚焦 “风味精细化” 与 “场景精准化” 双路径,虎邦辣酱通过小罐装精准匹配外卖场景的成功案例,证明了场景化创新的巨大潜力,品牌可针对一人食、聚餐、轻食等不同场景,开发差异化辣味产品。

(三)情绪价值:从 “调味工具” 到 “生活载体”

调味品正从满足基础功能的工具,升级为传递生活方式与情感的 “情绪载体” 和 “社交货币”,消费者购买的不仅是味道,更是高端体验、仪式感与文化认同。百山祖黑松露酱的成功堪称典范,其通过 “降维打击” 与 “体验平权” 策略,将 “世界三大珍馐” 黑松露与日常酱料结合,定位 “含有 30% 黑松露的食材酱”,主打 “在家享受米其林” 的概念,让消费者以低成本获得高阶烹饪体验,同时拓展至炒饭、意面、牛排等多元场景,通过食谱教育降低使用门槛,实现销量与口碑的双重爆发。

这种情绪价值的挖掘,本质上是对消费升级趋势的精准把握 —— 当物质需求得到满足后,消费者更愿意为情感体验、身份认同与生活品质买单。品牌可通过价值定位升级、场景延伸、文化赋能等方式,赋予产品超出功能本身的情感意义,比如通过地域文化传递乡愁、通过高端品质实现自我犒赏、通过便捷体验缓解生活压力,从而在同质化竞争中建立独特优势。

从基础调味到健康食养,从大众风味到地域特色,从功能满足到情感共鸣,中国调味品市场的每一次变革,都源于对消费者需求的深刻洞察。6998 亿的市场蓝图已徐徐展开,健康化、地域风、情绪值三大趋势正重塑行业格局。对于品牌而言,唯有紧跟趋势、精准定位、持续创新,才能在这场千亿赛道的竞争中脱颖而出,成为消费者厨房中不可或缺的 “生活调味师”。

如您有网络媒体发稿需求,可扫下方二维码免费咨询