投资要点

事件:北京时间1月30日晚,沃什被美国总统特朗普正式提名为下一任美联储主席候选人,待获得参议院批准后可于5月正式上任。

沃什是偏“鹰派”的货币主义者,看似矛盾的“降息+缩表”组合拳,在逻辑上具有自洽性。沃什是一位典型的货币主义者,强调缩表控制通胀,呼吁放松金融监管,重视中长期经济趋势。沃什提倡的“降息+缩表”组合拳,意在平衡短期“稳经济”与长期“调结构”,沃什认为美联储庞大的资产负债表并非简单的周期性问题,更像是结构性问题,并且缩表引发的紧缩效应可通过降息对冲,在逻辑上具有自洽性。

我们认为,沃什实施降息的阻力较小,推动缩表还面临着四大掣肘。一是美联储仍处在技术性扩表的早期阶段,从技术性扩表到暂停扩表再到启动缩表,沃什还需要解决美联储内部分歧、达成两次共识。二是美国回购市场的流动性边际上有所收紧,美联储隔夜逆回购协议规模已接近0,有担保隔夜融资利率(SOFR)持续高于隔夜逆回购利率,客观上不支持启动缩表。三是美联储资产负债表“臃肿”的根源是财政宽松,缩表还需要财政纪律的配合。四是面对逐步临近的美国中期选举,美联储缩表会遭遇政治阻力。

展望未来,沃什在美国中期选举前或相机降息,在中期选举后或推行货币政策正常化。关于未来的“沃什交易”,我们认为可分为三个阶段。第一阶段:在2026年5月正式任命前,沃什在国会听证会上将全面阐释其货币政策框架以及回应市场关注的核心问题。第二阶段:2026年5月至11月,为了配合特朗普政府在美国中期选举冲刺阶段发力,沃什领导下的美联储预计将相机降息,至少不会急于推进缩表。第三阶段:美国中期选举结果落地之后,沃什或将逐步推行货币政策正常化。长周期视角来看,财政的主导地位未变,美联储的职能范围或将收窄;货币政策框架方面,相比起“数据依赖型”的鲍威尔,沃什预计将更加注重中长期经济趋势,但也会增加政策误判的风险。

“沃什交易”的短期影响或有限,中长期有望重塑美元信用。关于沃什提名前后发生的短期市场波动,我们认为“沃什交易”是触发因素之一,核心原因是前期贵金属、有色商品等多头拥挤度过高导致的去杠杆行为。经历过此次“压力测试”后,我们预计在美国中期选举之前,“沃什交易”的短期影响或相对有限。中长期来看,沃什的政策若得以推行,对美元信用体系的重塑值得关注。我们预计,美元或将阶段性走强;美债或将呈现“熊陡”特征;美股波动率或将放大;黄金的配置逻辑边际上略微受损、中长期趋势未改。

风险提示:海外衰退风险;美联储政策不及预期风险;地缘摩擦风险。

1.1 沃什是偏“鹰派”的货币主义者,强调降通胀、缩表、松监管、重趋势

沃什曾担任过美联储理事,一度与美联储主席“擦肩而过”。沃什1970年出生于纽约州,在斯坦福大学攻读公共政策,于1992年获得学士学位,随后沃什进入哈佛法学院深造,于1995年获得法学博士学位。毕业后,沃什进入摩根士丹利公司并购部,逐步升职为副总裁兼执行董事的职位。2002年2月,沃什担任总统经济政策特别助理以及国家经济委员会执行秘书。2006年2月24日,沃什宣誓就任美联储理事会成员,并于2011年3月31日选择辞职。特朗普在首个总统任期内考虑过鲍威尔与沃什作为美联储主席候选人,但鲍威尔最终获得提名。

沃什是一位典型的货币主义者,强调缩表控制通胀,呼吁放松金融监管,重视中长期经济趋势。沃什的货币政策框架具有典型的“货币主义”色彩,批判美联储庞大的资产负债表规模以及繁杂的职能权力,认为QE带来的冗余流动性是导致通胀的根本原因之一,需要压降资产负债表规模;美联储的职能权力复杂化导致其容易受到政治压力的影响以及资产价格的裹挟,进而引发独立性和纪律性受损。关于金融监管,沃什呼吁给金融机构松绑,以扩大其对美国国债的配置能力及做市能力。关于货币政策框架,沃什反对数据依赖型政策框架,更注重中长期经济趋势。

1.2 沃什看似矛盾的“降息+缩表”组合拳,在逻辑上具有自洽性

沃什提倡的“降息+缩表”组合拳,意在权衡短期“稳经济”与长期“调结构”,在逻辑上具有自洽性。从历史来看,美联储为了达成一致性的货币宽松及货币紧缩效果,往往实施“降息+扩表”或者是“加息+缩表”的货币政策组合拳。站在沃什的角度来看,政策利率的变化主要依据经济周期,经济下行周期启动降息,反之则启动加息。相较于政策利率,沃什认为美联储庞大的资产负债表并非简单的周期性问题,更像是结构性问题,并且缩表引发的紧缩效应可通过降息对冲。因此,在当下美国经济动能偏弱且通胀易上难下的“类滞胀”阶段,“降息+缩表”的组合具有逻辑上的自洽性。

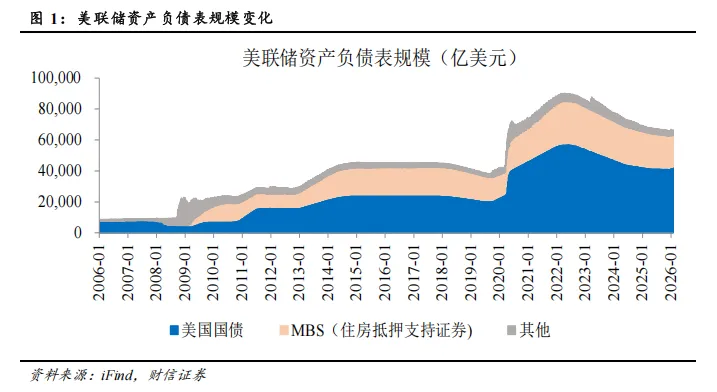

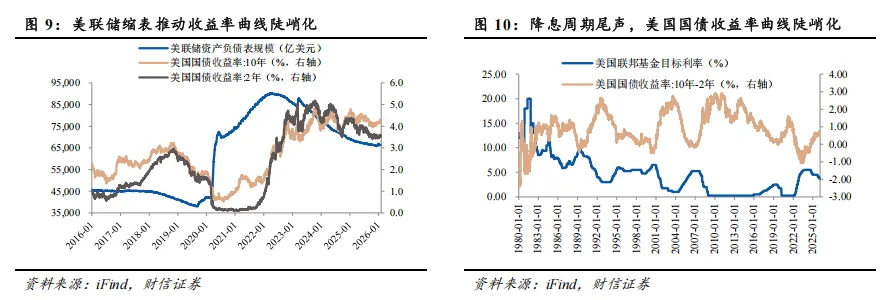

从货币政策周期来看,美联储现在处于“降息周期尾声+缩表结束并小幅扩表”的阶段。从利率政策来看,截至2026年2月3日,美国最新联邦基金目标利率为3.5%-3.75%,考虑到美联储预计未来长期政策利率在3%左右,我们预计未来美联储还剩余2-3次降息,处在降息周期的尾声。从资产负债表政策来看,美联储在2025年12月1日暂停缩表,资产负债表总规模从2022年4月的高点9万余亿美元收缩至2025年12月初的不足66000亿美元,其中美国国债的压降规模接近16000亿美元。美联储于2025年12月12日启动名为“准备金管理购买”的技术性扩表,截至2026年1月28日当周,期间美联储累计增持了770亿美元的美国国债。

我们认为,沃什实施降息的阻力较小,推动缩表还面临着四大掣肘。

一是美联储仍处在技术性扩表的早期阶段,重启缩表需要达成美联储内部的共识。为了应对符合准备金的趋势增长以及税期引发的季节性波动,美联储于2025年12月12日启动了名为“准备金管理购买”的技术性扩表。尽管未来随着美联储负债的季节性模式趋于平稳,总购买金额会逐步放缓,但从技术性扩表到暂停扩表再到启动缩表,沃什还需要解决美联储内部分歧、达成两次共识。

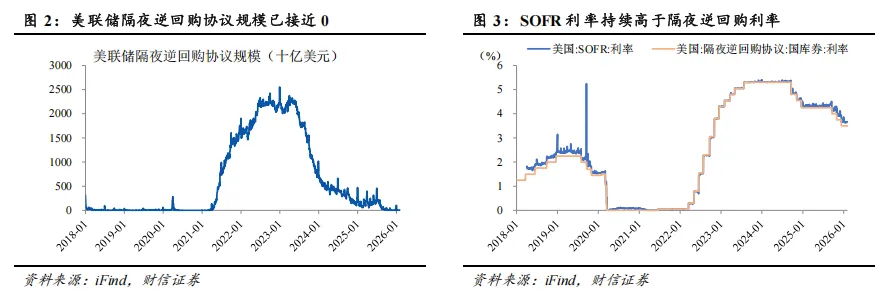

二是美国回购市场的流动性边际上有所收紧,客观上不支持启动缩表。从数量指标来看,美联储隔夜逆回购协议规模目前已从高点的20000余亿美元掉至0附近,指向回购市场的流动性边际上继续收紧。从价格指标来看,有担保隔夜融资利率(SOFR)持续高于隔夜逆回购利率,也指向当下回购市场的流动性环境并不宽松。客观来看,回购市场的流动性不支持缩表。

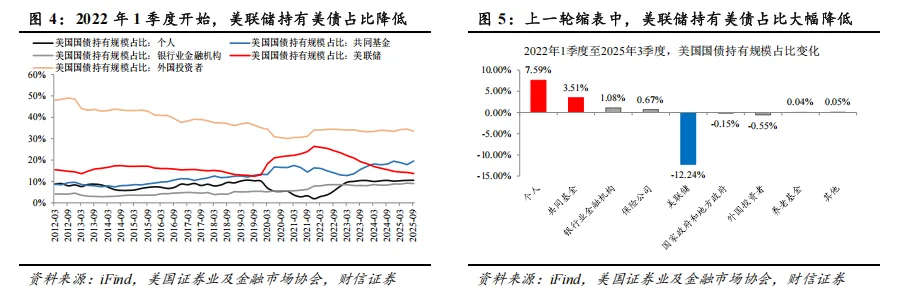

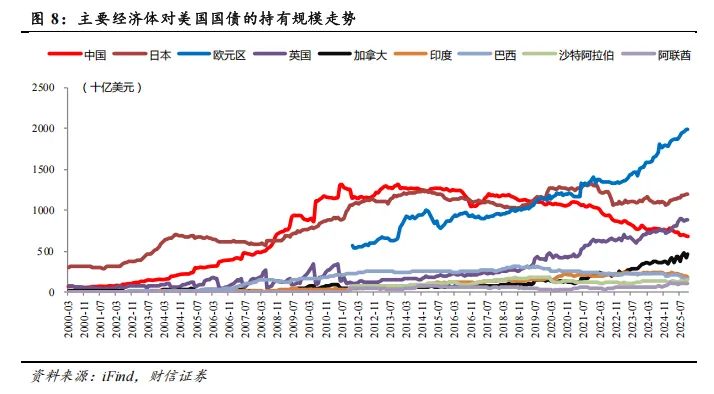

三是美联储资产负债表“臃肿”的根源是财政宽松,缩表还需要财政纪律的配合。根据美国证券业及金融市场协会公布的美国国债季度持有规模数据,在上一轮财政货币双宽松周期中(2019年3季度至2021年2季度),美联储持有的美国国债规模净增加了33096亿美元,同期美国国债存量规模扩张了57736亿美元,相当于美联储增持了57.3%的美国国债净增量。在上一轮缩表周期中(2022年1季度至2025年3季度),美联储的美国国债持有规模占比从25.9%下降至13.67%,降幅达到12.24个百分点,与此同时,个人、共同基金的美国国债持有规模占比分别上升7.59、3.51个百分点,对冲了美联储缩表的影响。展望未来,如果美国国债规模还在持续扩张中且美联储强行启动缩表,其他美国国债持有者面临的再配置压力将大大增加,这无疑会对美国国债的发行、美债利率特别是长期美债利率带来压力,因此缩表离不开财政纪律的配合。

四是面对逐步临近的美国中期选举,美联储缩表会遭遇政治阻力。作为特朗普亲自面试并提名的美联储主席候选人,沃什能够战胜一众竞争者,在货币政策理念层面大概率向特朗普政府靠拢。考虑到2026年11月美国将举行中期选举,特朗普政府目前在经济民生领域正承受压力。若共和党失去参众任何一院多数地位,都将影响特朗普后续执政。因此,特朗普政府在中选冲刺阶段需要交出亮眼的经济成绩单,这需要美联储货币政策的相机宽松。

关于未来的“沃什交易”,我们认为需要关注两个时间节点,一是2026年5月沃什正式接任美联储主席,二是2026年11月美国中期选举,因此分为三个阶段:

第一阶段:在2026年5月正式任命前,沃什在国会听证会上将全面阐释其货币政策框架以及回应市场关注的核心问题,将成为市场判断政策走向的关键依据,整体属于“交易预期”的阶段。

第二阶段:2026年5月至2026年11月,为了配合特朗普政府在美国中期选举冲刺阶段发力,沃什领导下的美联储预计将相机降息,至少不会急于推进缩表,整体进入“交易现实”的阶段。

第三阶段:2026年美国中期选举之后,沃什或将逐步推动缩表进程,联合财政部等部门放松对金融机构的监管力度。值得注意的是,沃什高度关注金融市场的稳定性,预计缩表仍以被动减持(美国国债持有到期)为主,对流动性的影响偏中性。

长周期视角来看,我们认为具有“两个变化,一个不变”。

变化一:货币政策框架方面,相比起“数据依赖型”的鲍威尔,沃什预计将更加注重中长期经济趋势,但也会增加政策误判的风险。

变化二:美联储的职能范围或将收窄,更加重视市场的自我出清及修复。

不变的是:财政的主导地位未变,沃什将配合美国财政部长贝森特完成一系列经济政策改革。

短期来看,我们预计在美国中期选举之前,“沃什交易”对市场造成的影响或相对有限。关于沃什提名前后发生的短期市场波动,我们认为“沃什交易”是触发因素之一,核心原因是前期贵金属、有色商品等多头拥挤度过高导致的去杠杆行为。尤其是贵金属,在2026年的大涨中积累了大量的杠杆头寸,导致贵金属的避险属性在逐步升高的波动率面前有所弱化,杠杆资金的脆弱性暴露无遗。考虑到美国中期选举之前沃什推行货币正常化的难度较大,在经历过此次“压力测试”后,我们预计“沃什交易”对市场造成的短期影响或相对有限。

中长期来看,待美国中期选举结果落地后,如果沃什的政策得以推行,对美元信用体系的重塑值得关注,对不同资产的定价将产生巨大影响。

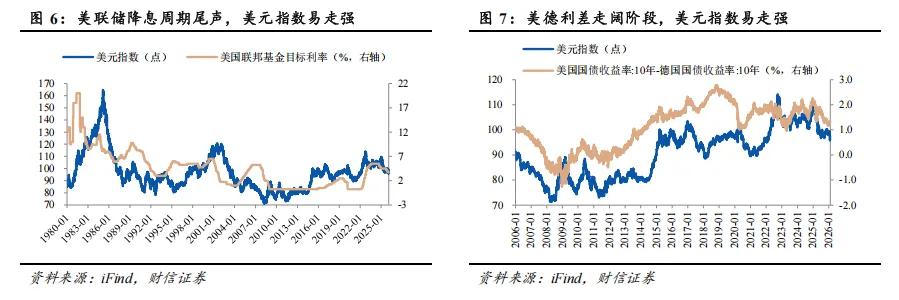

美元:预计美元指数或将阶段性逆转弱势。考虑到2026年中期选举后美联储本轮降息周期逐步进入尾声,对比历史上的类似阶段,美元指数大概率走强。如果沃什顺利缩表推升美国国债利率,美德利差亦有望走阔,进而支撑美元指数走强。同时,如果沃什维护美联储独立性,与财政部携手重整美元信用,有利于其他国家加强对美元资产的配置,促进美元回流,带动美元指数走强。

美债:美国国债收益率或将上行,且收益率曲线大概率陡峭化。如果沃什顺利缩表,参考上轮缩表周期来看,由于美联储被动减持(持有到期)的美债以中长期限为主,10年期美国国债收益率上行幅度有望超过2年期美国国债,继续推动收益率曲线陡峭化。考虑到2026年中期选举后美联储本轮降息周期逐步进入尾声,对比历史上的类似阶段,美国国债收益率曲线有望进一步陡峭化。

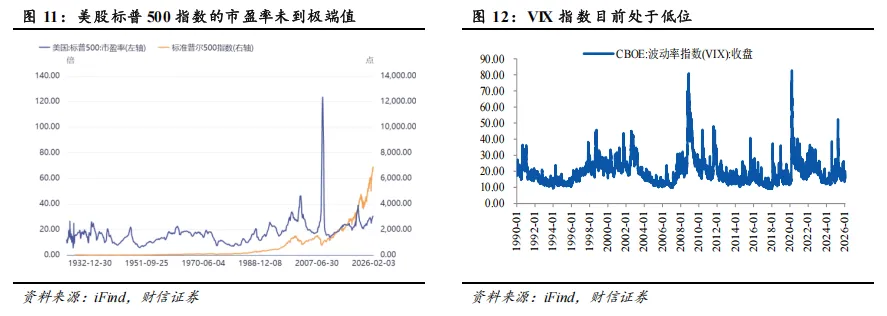

美股:美股趋势受到的影响或相对有限,波动率的抬升更值得警惕。目前来看,在AI叙事等主导下,美股整体估值有所抬升但距离极端值还有较大空间,预计整体延续震荡上涨趋势。同时,沃什推动降息,将为科技企业发展、股票市场科技成长风格带来提振。但考虑到沃什将更加注重中长期经济趋势,强调市场的自我出清及修复,这会增加政策误判的风险,预计对美股造成的波动更大。

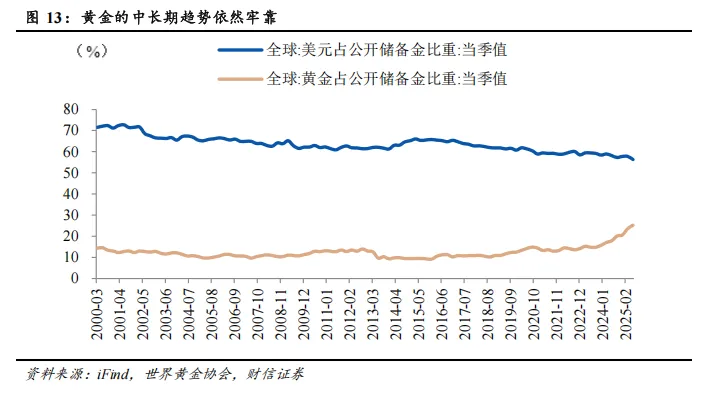

黄金:美元资产的配置力量回归,预计会边际上削弱黄金的配置逻辑,但无碍黄金的中长期趋势。在全球地缘政治紧张、安全取代效率的大逻辑下,全球主流央行仍将延续多元化配置思路增持黄金,对于机构和个人投资者而言,黄金长期趋势未改,但需注意控制杠杆水平并做好风险对冲。

海外衰退风险;美联储政策不及预期风险;地缘摩擦风险。

特别声明:

R2级报告

本订阅号(微信号:财信证券研究)为财信证券股份有限公司(下称“财信证券”)研究发展中心依法设立、独立运营的唯一官方订阅号。其他任何含有“财信证券研究”品牌名称等相关信息的订阅号均不是财信证券的官方订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的研究服务客户。财信证券不因任何订阅或接收本订阅号内容的行为而将订阅人视为财信证券的客户。

本订阅号不是财信证券研究报告的发布平台,所载内容均来自财信证券已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅财信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

财信证券对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据财信证券后续发布的证券研究报告在不发布通知的情形下作出更改。财信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法口头或书面发表与本订阅号中资料意见不一致的市场评论或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与财信证券或相关作者无关。

本订阅号发布的内容仅为财信证券所有。未经财信证券事先书面许可,任何机构或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经财信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

财信证券研究发展中心

通过本订阅号发布的内容仅供财信证券股份有限公司(下称“财信证券”)研究服务客户参考,因本订阅号暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非财信证券的研究服务客户,为控制投资风险,应首先联系财信证券研究发展中心,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

财信证券研究发展中心分为宏观策略、综合金融、大制造、大消费、大周期和TMT等研究团队,研究领域涵盖市场策略、行业研究、公司研究,以及基金、债券研究等,已基本完成A股主要行业及重点上市公司的全覆盖。研究报告除自有研究业务平台及微信公众号外,授权同花顺、Wind、东方财富、讯兔科技、湖南日报、潇湘晨报、红网、上海证券报、中国证券报和朝阳永续刊载或转发。未经授权刊载或转载的,财信证券将追究其相应的法律责任。

网址:stock.hnchasing.com

地址:长沙市岳麓区茶子山东路112号湘江财富金融中心B座25楼

邮编:410005

电话:0731-84403360

传真:0731-84403438

点击关注了解更多精彩内容!!

点击关注了解更多精彩内容!!