点击蓝字,关注我们

说明

本文数据信息来自ACEA及沃尔沃集团,仅供交流参考使用,不作为投资依据,行业发展需要专业第三方研究机构,欢迎支持、转发、关注,欢迎深入交流探讨。如有不同意见,请与作者联系。

“

欧盟重卡市场2025整体萎缩

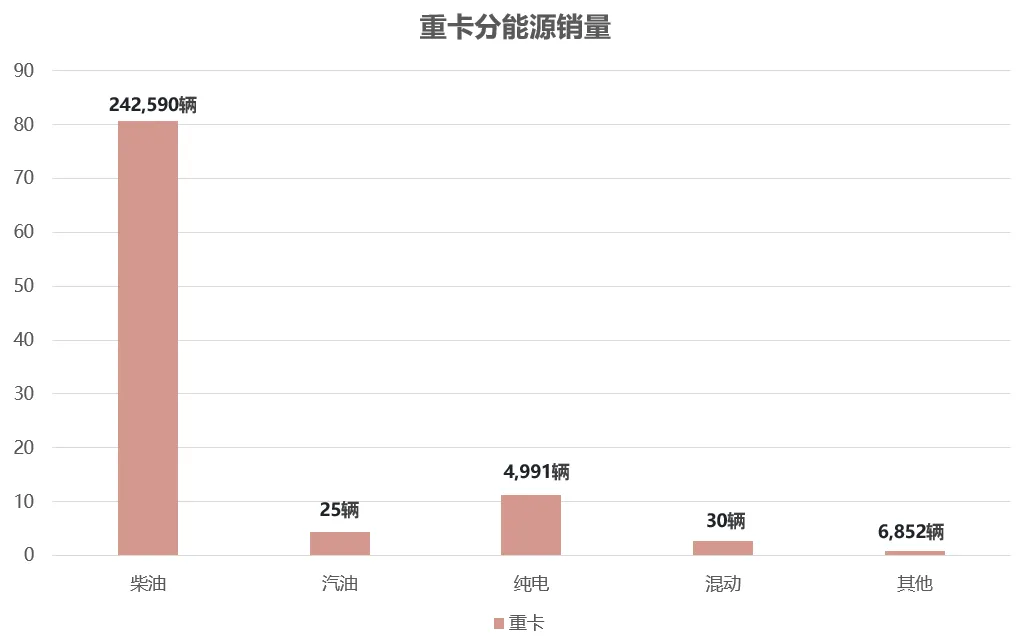

根据ACEA数据显示,2025年欧盟地区重卡销售254,488辆,同比下滑5.4%,具体来看,主要市场均出现萎缩。从能源结构看,传统能源赛道全面承压,2025年的柴油(242,590辆,同比-6%)、CNG/LNG等(6,852辆,同比-7.5%)均呈现下滑。

主要增长在纯电重卡市场,2025年注册量4,991辆,同比增长51.1%;混动市场占比小且下滑。根据欧盟法规,纯电是目前唯一能稳定满足“近零排放”的技术路线,而混动重卡仍存在尾气排放,无法完全规避低排放区的通行限制,也难以满足企业长期减排合规的需求。

此外,奔驰、沃尔沃、曼恩等欧盟本土重卡巨头,近两年已将研发资源集中于纯电(尤其是城配、港口等短途场景)和氢燃料(长途场景),对于混动重卡的战略已基本转移。

“

纯电重卡是市场主要“助力”,但暂未“扭转局面”

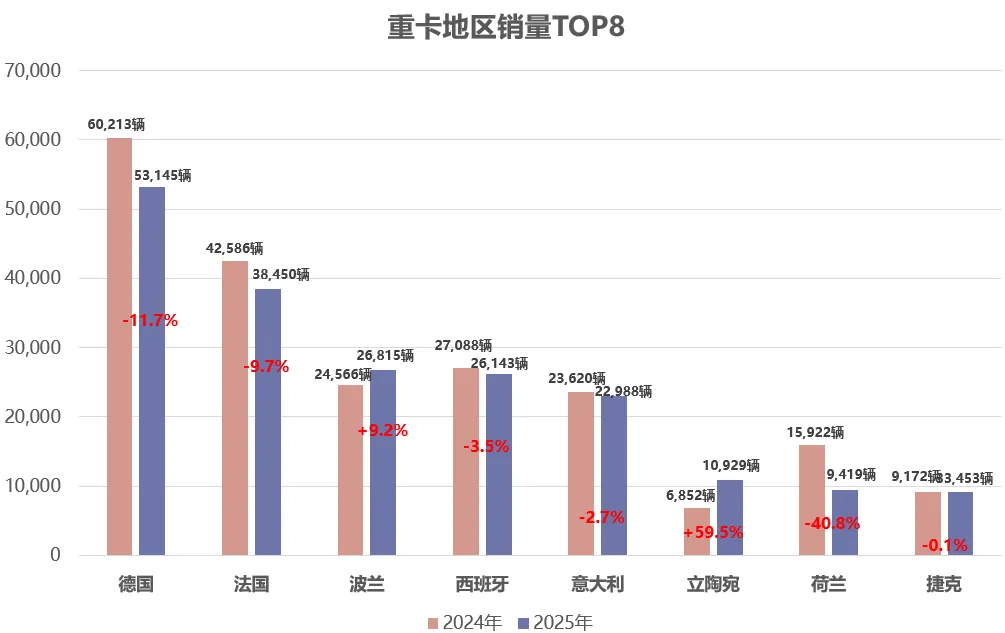

根据欧盟2025年重卡销量TOP8地区来看,有6个国家的重卡销量呈现下滑;仅有波兰(26,815辆,+9.2%)、立陶宛(10,929辆,+59.5%)呈现正增长。

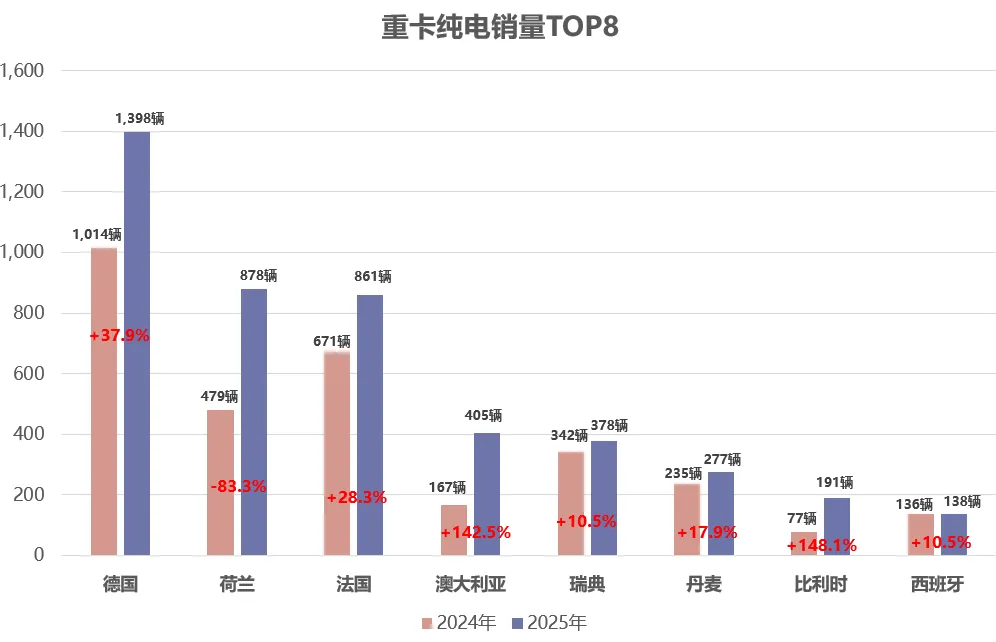

其中纯电重卡TOP8中,仅有排名第二的荷兰一家呈现销量下滑,其余国家纯电重卡销量均呈现正增长。

作为欧盟补贴力度最大的国家之一,荷兰在2024年通过高额补贴极大地刺激了物流及港口企业集中采购,提前释放了未来1-2年的部分合规与替换需求。进入2025年,随着补贴额度显著下调,市场自然进入由前期透支导致的“需求真空期”。与此同时,零排放区政策在新政府下显现出推迟实施的倾向,部分城市已确定延期,这缓解了企业立即更换车辆的紧迫性,导致部分需求被推迟。

“

沃尔沃集团2025年财报,营收下滑不改盈利韧性

1

集团净销售额有所下降

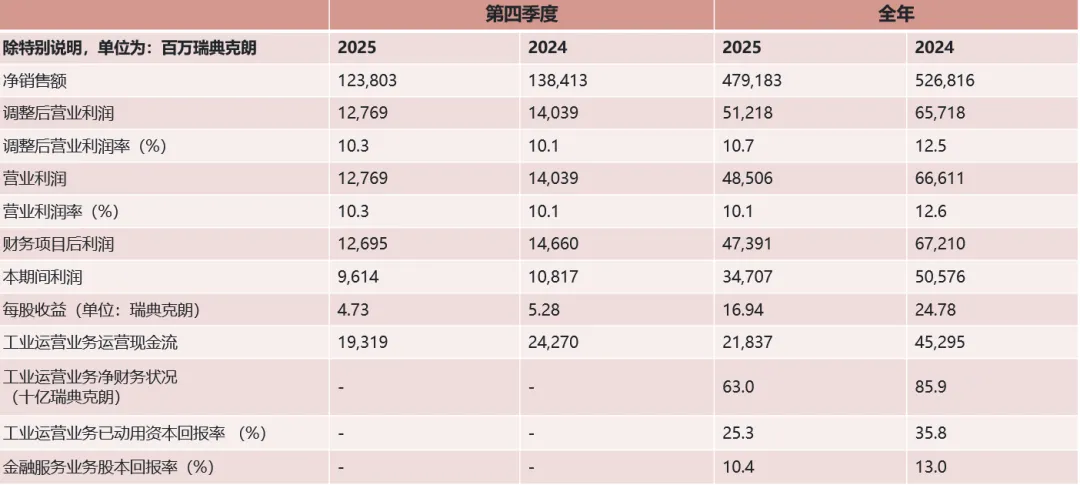

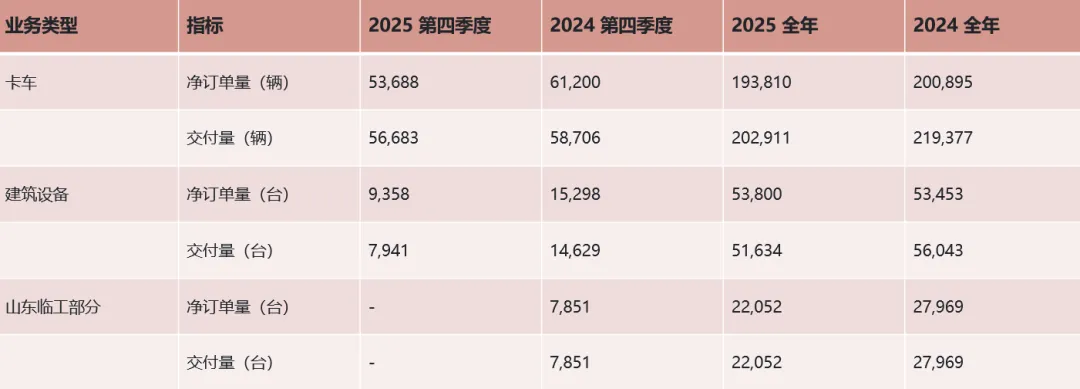

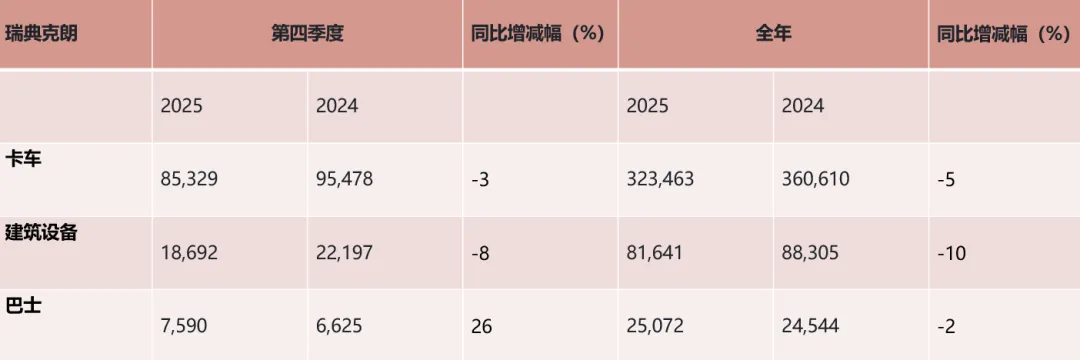

作为欧盟本土的商用车品牌,沃尔沃在近期发布了2025年第四季度及全年财报。2025年全年,沃尔沃集团净销售额达到4,791.83亿瑞典克朗,较上年的5,268.16亿克朗有所下降,尽管面临销售额下滑的压力,集团盈利能力表现出一定的稳定性,调整后的营业利润为512.18亿瑞典克朗,调整后的营业利润率为10.7%,报告的营业利润率为10.1%,董事会提议每股普通股股息8.50瑞典克朗,额外股息4.50瑞典克朗。

根据报告内显示,净销售额下降主要因北美、南美市场商用车需求疲软,叠加剥离山东临工(SDLG)业务的短期影响;若剔除汇率波动及SDLG剥离因素,核心商用车业务收入基本持平。

“

盈利稳健,连续两年蝉联欧洲卡车市场冠军

作为集团核心板块,2025年卡车销量193,810辆,实际交付202,911辆,同比下降 8%。

在2025年实现净销售额3,234.63亿克朗,调整后营业利润率为9.8%.

区域表现来看,欧洲市场成“压舱石”,全年交付105,264辆(同比-1%),其中重卡交付87,539辆(同比+1%);,尽管全球多个主要市场需求疲软,沃尔沃卡车在欧洲重型卡车市场蝉联销量冠军,市占率19.0%,雷诺卡车市占率提升至9.4%。

北美、南美市场受需求低迷影响,交付量分别同比下降15%、19%,但北美市场推出全新沃尔沃VNL、麦格纳先锋等长途卡车,为后续复苏铺垫。

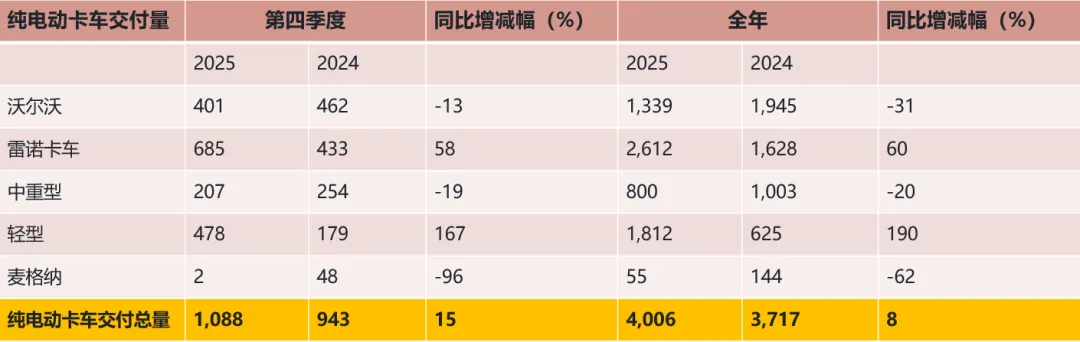

纯电卡车全年订单3,925辆(同比+18%),交付4,006辆(同比+8%),主要增长来自轻型卡车,2025年交付1812辆,同比增长190%。

“

2026年,汇率与关税仍是短期压力

沃尔沃预计2026年第一季度汇率波动将带来约20亿瑞典克朗的营业利润负面影响,美国关税成本持续,但集团在电动卡车、新一代长途车型以及服务业务上的布局,将成为抵御周期下行的重要支撑。沃尔沃已联合欧洲能源企业在德国、瑞典布局兆瓦级重卡充电站,参与欧盟“智慧货运走廊”自动驾驶试点,同时通过“联合通 2.0”平台实现车队能耗、调度数字化管理。

2026,行业依然面临多重挑战,北美市场的复苏节奏、贸易政策的不确定性、汇率波动对利润的侵蚀,以及电动化投入期的成本压力,但趋势也已清晰,“电动化”已从战略选项变为生存必需,欧盟《可持续与智能交通战略》明确欧盟重型车辆减排目标是到2035年降低65%,到2040年降低90%,而“服务化”将成为平滑周期波动、提升客户黏性的关键第二曲线。

“

”

往期精选

2025年,商用车“双雄”销量均下滑!戴姆勒卡车业务整合VS传拓集团“派“斯堪尼亚进入中国,全球商用车转型期,谁更能扛住“弱市”?

纯电小卡大电量已成“兵家必争之地”,远程/开瑞/鑫源/长安跨越/江淮/福田纷纷“押注”,宁德时代成“大赢家”,2026年谁会在此“立稳?