【核心摘要】

2025 年中国餐饮收入预计达 5.7 万亿元,维持低个位数增长,中式餐饮门店占比超 80%,连锁化率升至 24%。市场呈现 “量增价减” 特征,消费回归日常刚需,烟火美食、聚会社交、饱腹快餐成核心场景。地方菜借文旅东风爆发,徽菜、闽菜等小众菜系增速显著,旺店聚焦 “正宗地道、新鲜锅气、经典家常” 等五大特征。味型以辣、酸、鲜为主流,江西辣、红酸汤、野山菌等风味快速崛起。细分赛道中,中式正餐稳步增长,快餐面条米线逆势上扬,特色餐烧烤火锅领跑。行业受 “最严禁酒令”“外卖大战” 影响,高端宴请萎缩,即时零售竞争加剧;预制菜争议推动运营透明化,厨师 IP 化、团购提效成行业新动向,整体向品质化、精细化方向发展。

【报告原文】

【内容要点】

(一)中国餐饮市场整体概览

- 规模与增长

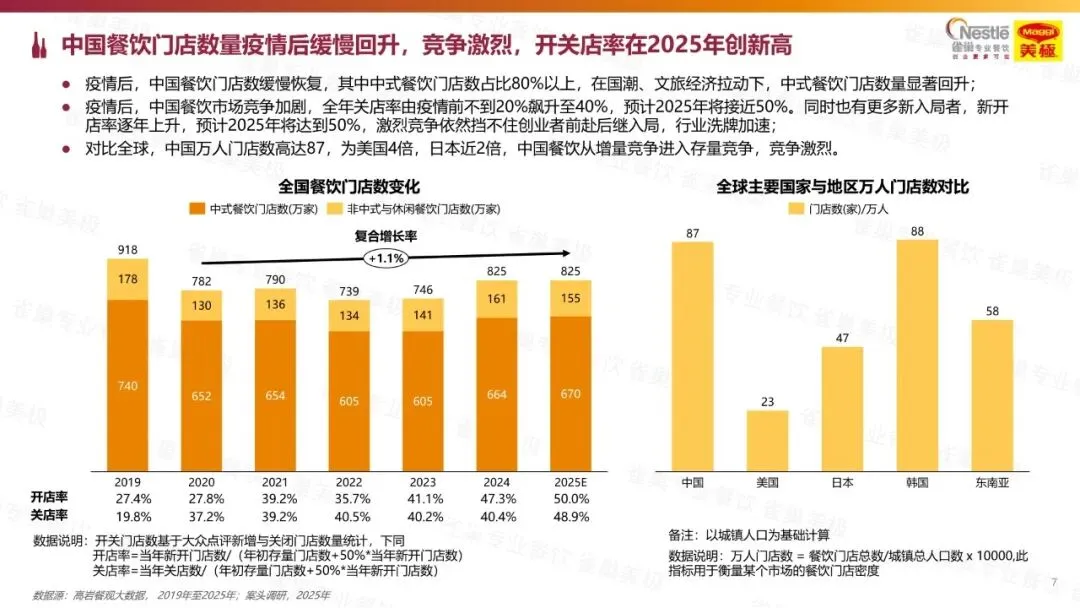

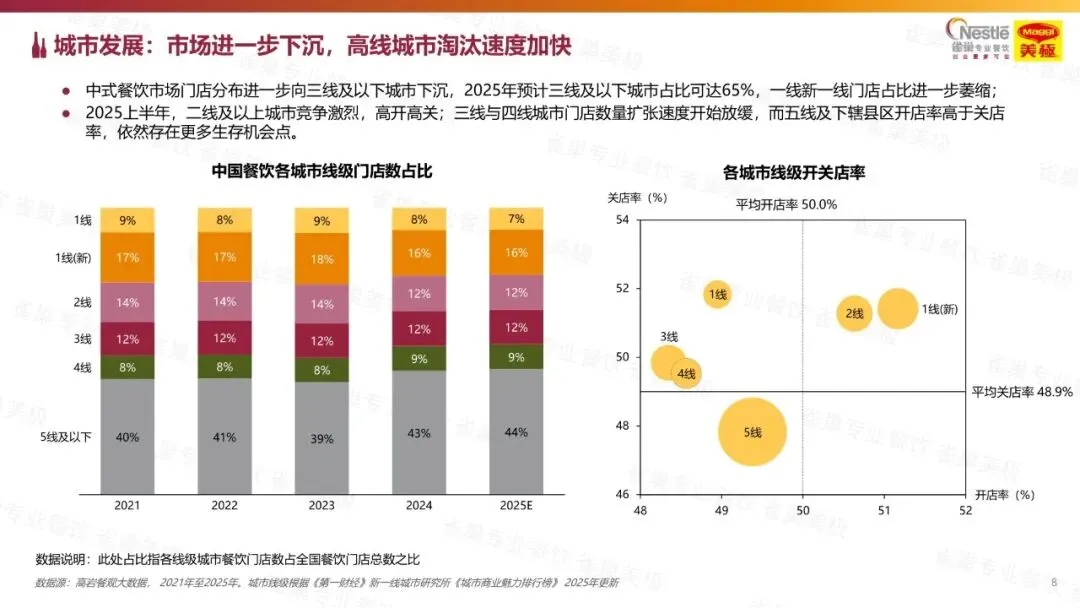

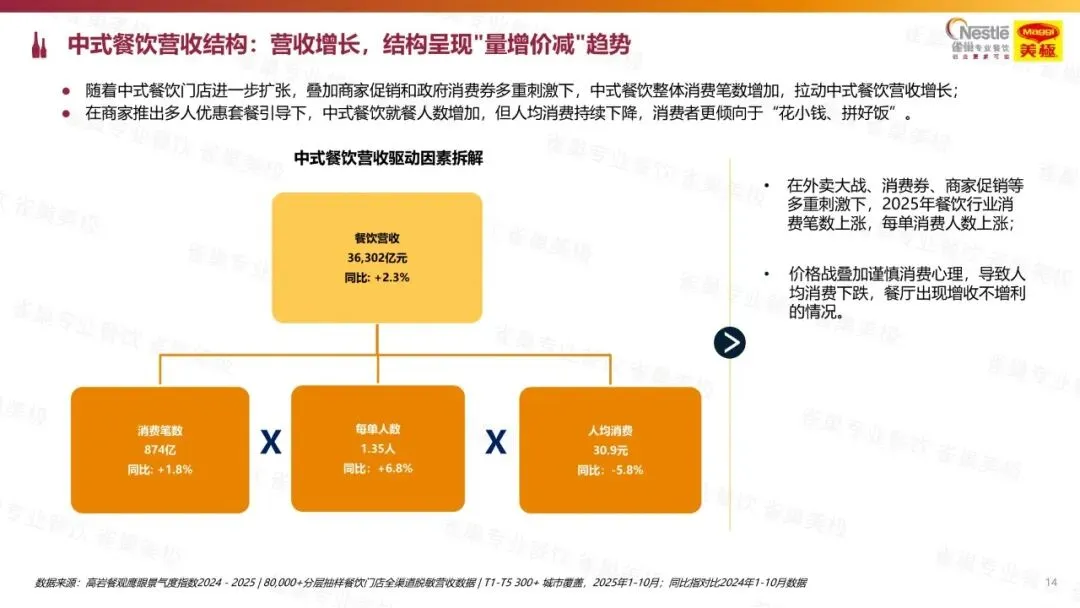

:2021-2025 年餐饮收入复合增长率 5.2%,2025 年预计达 5.7 万亿元。疫情后复苏韧性凸显,但受 “最严禁酒令” 影响,2025 年二季度后增速放缓,长期仍将回归中个位数增长。餐饮收入占社会消费品零售总额稳中有升,支柱作用凸显。 - 门店与竞争

:2025 年餐饮门店数预计 825 万家,复合增长率 1.1%,中式餐饮占比超 80%。行业竞争白热化,2025 年开关店率均预计达 50%,存量竞争特征显著,中国万人门店数达 87 家,为美国 4 倍。 - 渠道与连锁化

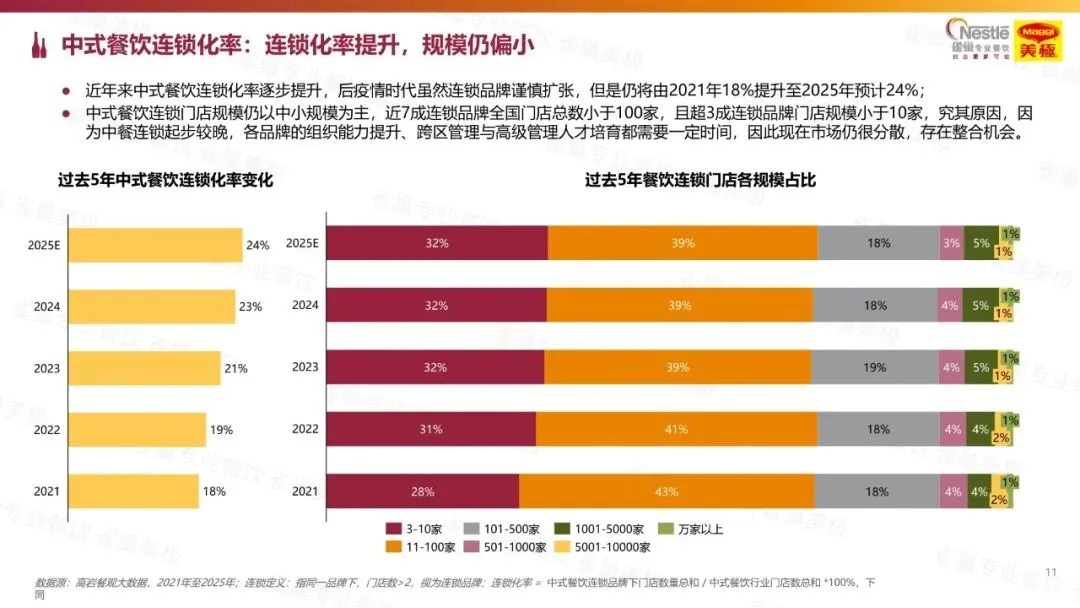

:市场进一步下沉,2025 年三线及以下城市门店占比预计 65%。连锁化率从 2021 年 18% 升至 2025 年 24%,但 7 成连锁品牌门店数不足 100 家,市场高度分散,CR10 均不超过 2%,新玩家仍有入局机会。 - 消费特征

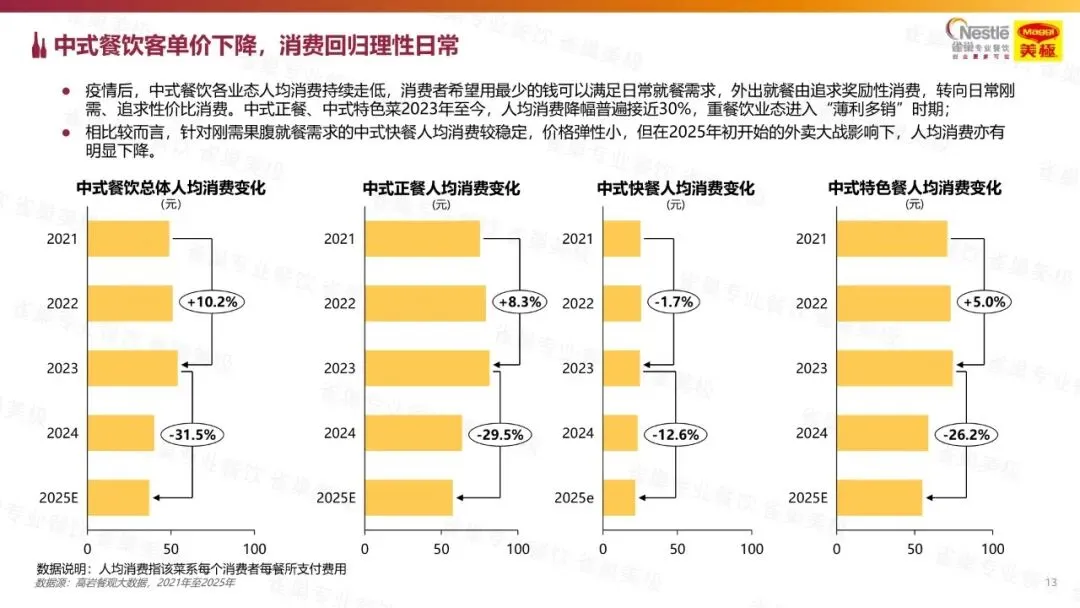

:客单价持续下降,中式正餐、特色餐人均消费降幅近 30%,消费转向性价比导向。营收呈现 “量增价减”,消费笔数同比增长 6.8%,但人均消费下降 5.8%,餐厅增收不增利。

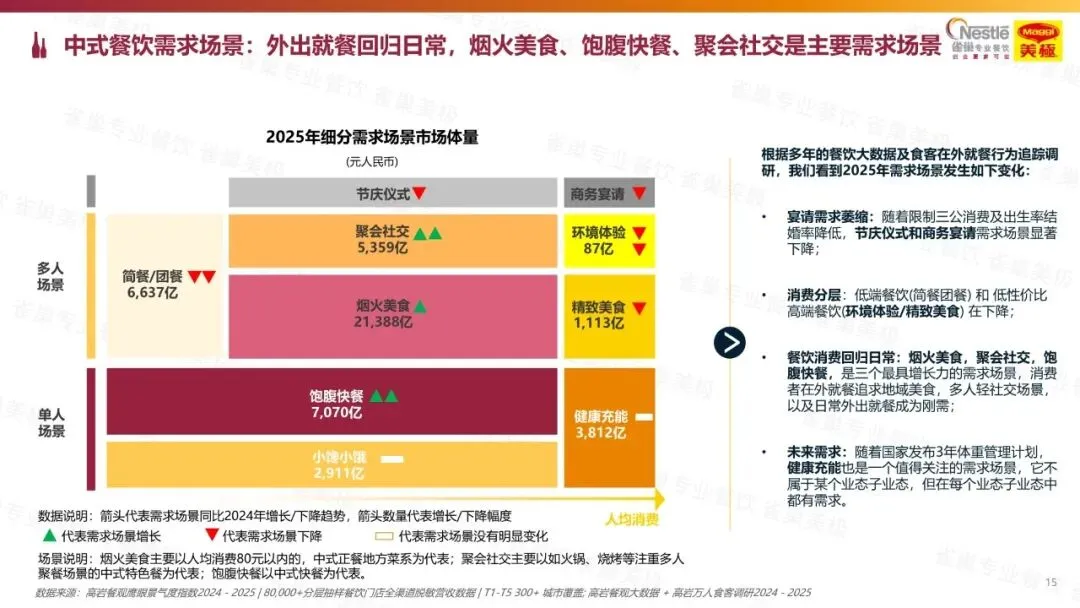

(二)中式餐饮细分品类发展趋势

- 中式正餐

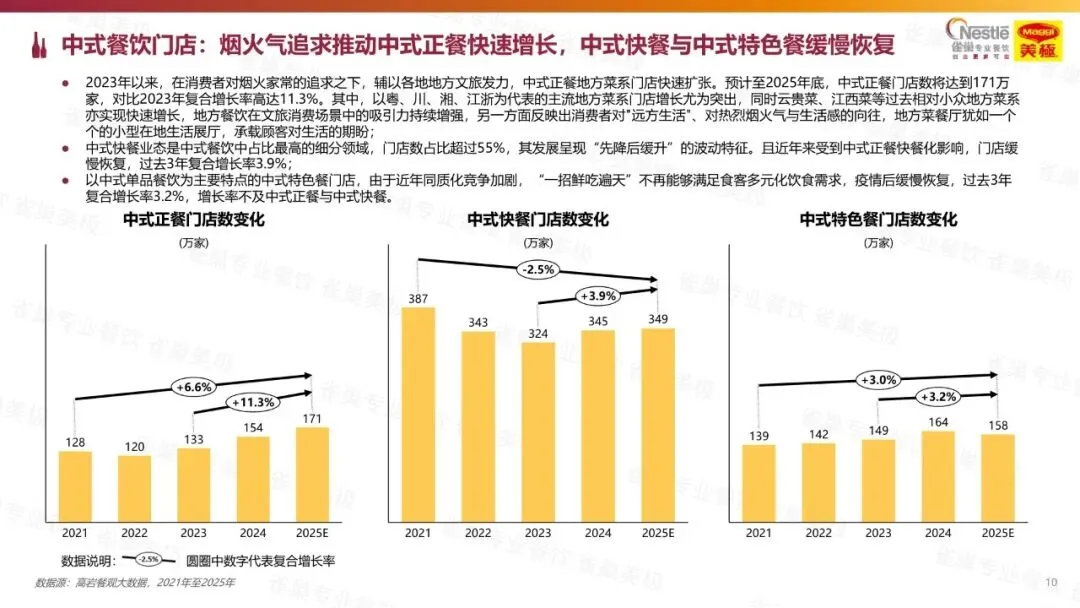

:2025 年门店数预计 165 万家,复合增长率 6.6%。地方菜成核心增长引擎,川、粤等主流菜系稳守规模,徽菜(20.4%)、闽菜(18.7%)、赣菜(14.9%)等小众菜系实现双位数增长。消费向大众价格带集中,30-79.9 元价格带门店占比升至 38.6%,团购渗透率 57.4%,以 2-4 人餐为主。旺菜聚焦经典家常与地域创新,如川菜泡椒三绝、粤菜啫啫煲、赣菜余干辣椒炒肉。 - 中式快餐

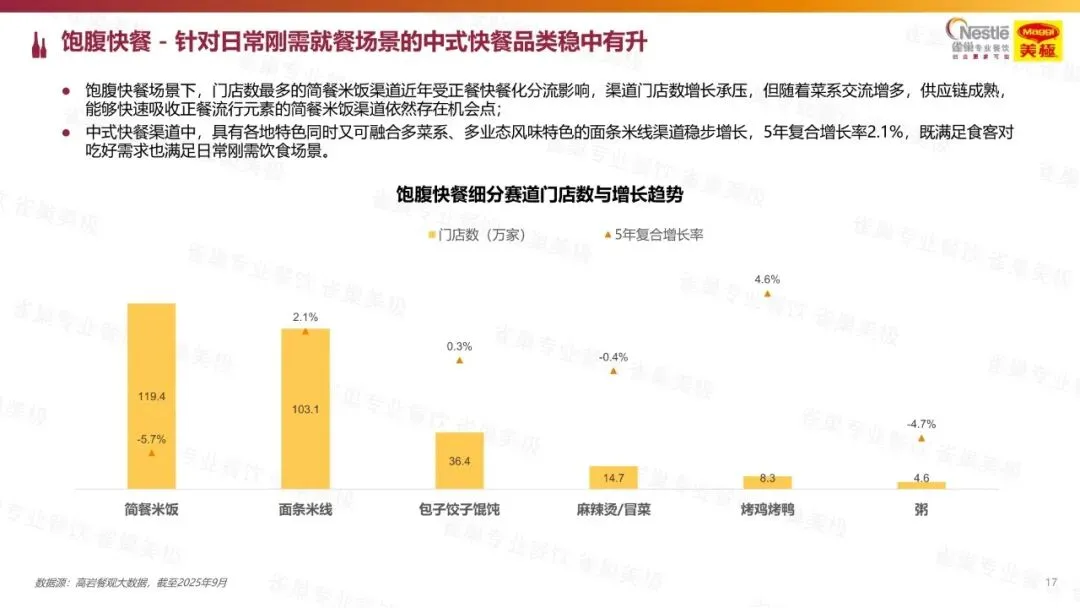

:2025 年门店数预计 349 万家,受正餐分流影响呈小幅下降。细分赛道分化,面条米线以 2.1% 复合增长率逆势增长,简餐米饭仍是最大子渠道。连锁规模呈 “两端分化”,3-10 家小规模品牌与 1000 家以上超大规模品牌占比提升。消费场景聚焦一人食,团购渗透率 34.2%,均价 37.7 元,旺店以 “正宗在地体验” 为核心竞争力。 - 中式特色餐

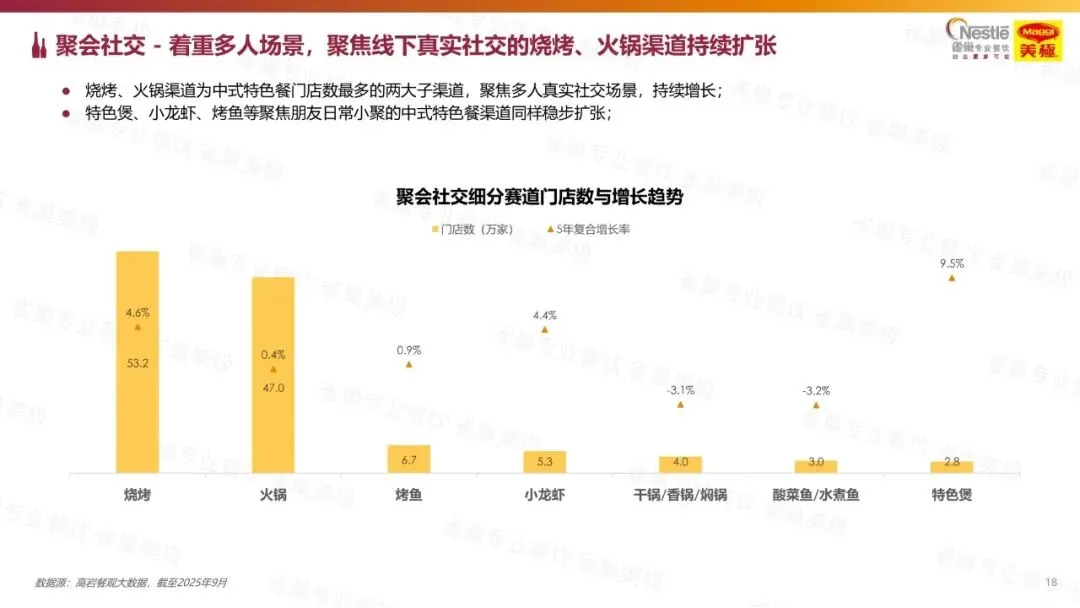

:2025 年门店数预计 154 万家,复合增长率 2.7%。烧烤(53.2 万家)、火锅(47 万家)为核心赛道,受益于夜经济与社交需求,5 年复合增长率分别达 4.6%、0.4%。消费回归理性,30-79.9 元价格带占比升至 52%,团购渗透率 69.2%。旺菜以经典肉类与创新风味为主,如烧烤羊肉串、火锅养生锅底、熟食卤味甜皮鸭。

(三)中式餐饮旺店核心特征

基于大众点评必吃榜分析,旺店需具备五大特征:一是正宗地道的在地体验,如北京南门涮肉、苏州哑巴生煎,承载城市文化与沉浸式体验;二是良好的顾客关系,通过高质价比与人情味服务建立信任,如北京南城香、南京夏记早点;三是味道先行,食材新鲜有锅气,坚守现制现炒,如成都明婷饭店、杭州方老大面馆;四是经典家常,抚慰人心,以稳定出品成为百姓食堂,如南京李记清真馆、济南超意兴;五是小而美老店,传承味道记忆,坚守传统手艺,如北京陈记卤煮小肠、苏州同得兴。

(四)中式餐饮味型趋势地图

- 辣味多元

:辣风味持续领跑,从传统油脂辣转向鲜爽辣与纯粹辣。江西辣以纯粹辣度崛起,相关菜品推荐数 5 年增长超 12 倍;贵州糟辣借发酵酸香走红,推荐数增长 16 倍,成为贵州菜核心风味。 - 酸味风潮

:发酵酸与果酸成创新主轴。红酸汤 5 年推荐数增长 28 倍,以醇厚发酵酸为特色;酸角等果酸凭借柔和酸甜感,广泛应用于菜品与饮品。 - 鲜味进阶

:浓鲜与清鲜并行。美极鲜等复合鲜味持续扩张,相关菜品推荐数达 4.37 万道;野山菌借物流与网络热度爆发,推荐数增长 1.9 倍,凸显天然鲜香。 - 跨界创新

:地方小吃驱动饮品革新,内蒙古奶皮子酸奶、藏族酥油奶茶、中式糖水成为爆款,融合地域原料与现代工艺,适配正餐与快餐场景。

(五)其他关键行业趋势

- 政策与消费结构调整

:“最严禁酒令” 加速行业回归日常消费,45% 餐厅客流受冲击,88.9% 餐厅调整菜品结构,减少高端商务菜,转向家常菜系。 - 外卖与即时零售大战

:2025 年美团、淘宝闪购单日订单量破亿,补贴峰值分别达 4 亿、12 亿元。连锁品牌成主力军,茶饮、咖啡等休闲品类增量显著,推动消费场景碎片化,倒逼餐饮企业精细化运营与供应链升级。 - 预制菜与现制化平衡

:预制菜争议推动行业透明化,国家卫健委《预制菜食品安全国家标准》草案通过审查。餐厅通过明档厨房、菜品加工等级公示保障知情权,智能炒菜机器人成效率提升关键。 - 厨师 IP 化

:自媒体与综艺推动厨师走向台前,成为品牌价值符号。厨师 IP 不仅增强消费信任,更实现跨界合作与商业价值多元释放,推动行业从 “卖产品” 转向 “卖体验、卖人格”。

(六)总结

中国餐饮业正迈入品质为王的新时代,喧嚣褪去后,品质坚守与精细化运营成核心竞争力。地方菜爆发、味型创新、场景细分构成行业增长三角,而团购提效、数字化运营、供应链升级是破局关键。未来,唯有回归餐饮本质,聚焦消费者对地道风味、新鲜品质、情感连接的核心需求,才能在存量竞争中实现可持续增长。雀巢专业餐饮等供应链品牌通过产品创新与解决方案,为行业高质量发展提供支撑。

往期推荐

---THE END---

↓星球会员 · 领5万+报告↓

↓终身会员早鸟价|打包20万+报告↓

本文内容为星夜社群通过公开合法渠道搜集、整理及分享,版权归属原创发布机构。报告内容疑问请直接联系发布机构。若视频、图文、文字涉及版权问题,请立即联系星星(sungonow)删除,本平台无任何商业用途!

点击下面“阅读原文”,下载更多报告

点击下面“阅读原文”,下载更多报告