备注:读完此篇单细胞文章内容,你就是单细胞领域的行业专家。

自2009年,单细胞测序的发展逐渐从低起始量细胞(最低1个)的“低通量”往“高通量(上万细胞)”的单一反应室发展,无疑是解决稀有细胞样本的转录组信息图谱绘制问题。而微流控和微孔板技术的加持(此两种技术也应用在数字PCR当中,感兴趣点击链接了解数字PCR:从国外经典到国内新兴测序篇二代测序技术原理、步骤、局限性的Roche 454的乳液PCR原理),使得商业化转化越发多元,从单一组学到多组学结合。对于科研机构由商业化带来的成本紧张下的经费情况下,寻找合适的自建方法不失是一种新技术的创新,如北大汤富酬、谢晓亮等人。

接下来,分别从几个不同的视野下,来认识单细胞测序的市场和未来究竟几何。

一、市场趋势

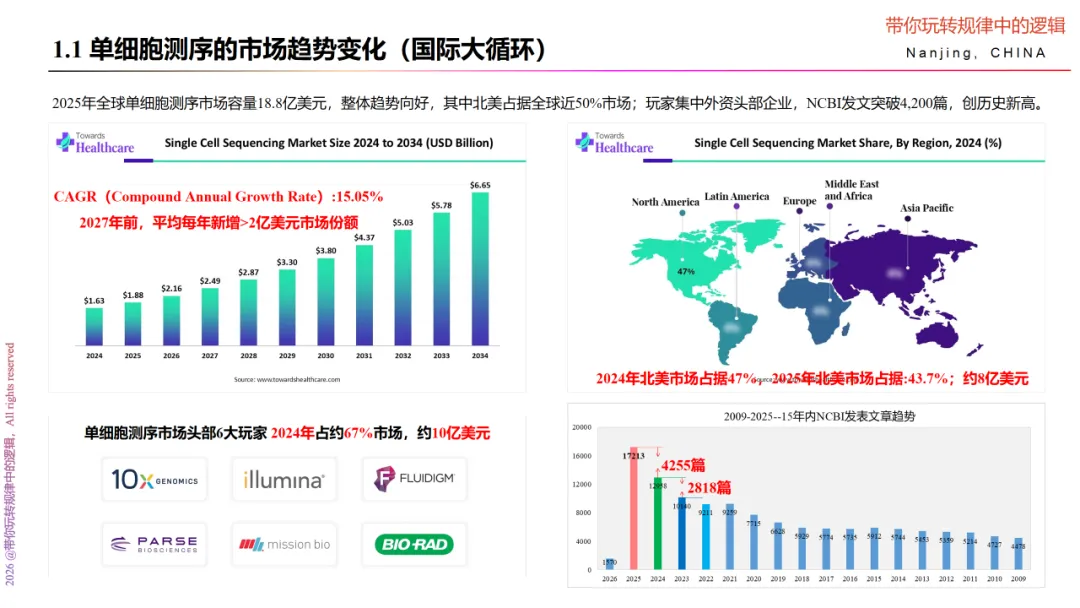

从国际行业报告预估的市场容量中,整个单细胞测序市场发展是向好的,单细胞未来10年的市场容量以15%的年复合增长率发展:从十几亿美元到几十亿美元。

这些向好的发展离不开“老司机”10×genomics和收购单细胞技术的“新手”illumina和Qiagen的相互竞争,尤其是临床转化经验和临床资源的合作。据行业报告给出的数据,单细胞测序的市场集中在北美,2024年和2025年占据的份额分别是47%和43.7%,尽管在北美的市场占据比率下降,但整体的市场收入着实未有显著减少,可见全球市场是扩大的。

另外,从NCBI发表的单细胞文章数量趋势来看,2025年突破单细胞测序发展有史以来的新突破:17,213篇,且2026年1月的发文数量也逼近单细胞技术火热起来的2018年全年的25%。由此,整个单细胞的市场也越加明亮了。

二、市场环境的变化

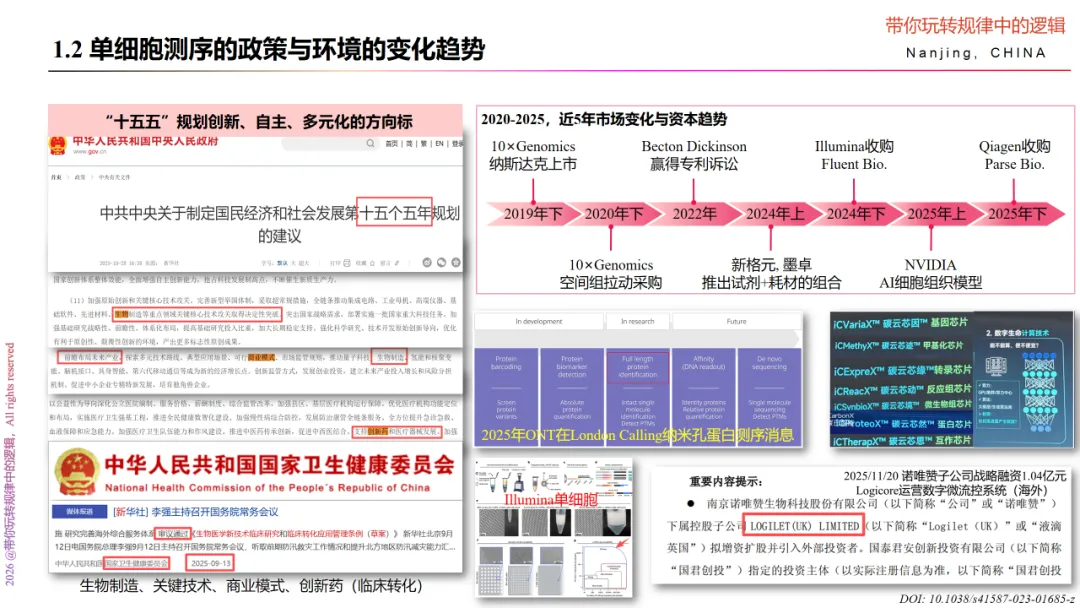

政策方面,中国迈进新一轮五年规划“十五五”,指出“生物制造核心关键技术”“布局未来”“创新药”等是生物行业发展的重点。意味着,自主创新和发展是未来趋势,放在单细胞测序赛道,则是谁拥有自主的关键技术,谁将赢得未来的市场,如微流控、微孔板这些技术,以及图像识别的分辨率、精准度等问题解决的软实力,此外,也包括数据集群的安全管理和“性价比”开辟下的企业“活得久”的新技术结合等。而且,2025年3季度国家卫健委也明确提出生物医学新技术的临床研究和转化的草案,更加明确未来是向临床和临床转化方向发展的。

对于中国国内市场,国内单细胞仪器和技术开发企业在2024年下半年给10×genomics一个“下马威”:以试剂+耗材的捆绑服务,提升国产自研的性价比影响,但效果并不显著,原因主要有两点,一是如墨卓和新格元面向的客户群体较以科研为主,该类客户中“一锤子买卖”的比重占据较高,需要企业不断开发新客户;二是10×genomics的商业模式的影响(后续我们会进一步分析10×的情况),在中国的市场,除了单细胞测序还有空间组学HD稳定性口碑的坐镇,早期用户已经被教育了,新的竞争的替换周期会比较长,毕竟对于客户试错成本和事件成本都是要综合考虑的。

随着illumina收购Fluent和Qiagen收购Parse等以试剂为主场企业的动作来创造一个新的竞技场,Oxford nanopore也在2025年的London Calling引出蛋白质全长测序来发展其多组学的产品组合(想了解蛋白质测序,点击链接聊一聊蛋白质测序:从Edman到纳米孔),以及王俊博士的碳云智能发布的“7剑”,也将未来改写生物医药的临床做铺垫。当然AI的发展下,数字孪生的模型的成熟度也决定了从测序数据到精准预测的发展。

对于AI的发展,我们简单提一下,即明确的样本信息(无论是临床还是科研的)为精准预测模型的开发建立高竞争壁垒。

三、竞争

在讲解竞争时,我们先了解下什么是竞争。大多数发展10年左右的企业认为,竞争就是和竞品PK抢占市场:通过分析竞争对手来制定低价策略,却缺少了对“老树开新芽”的破局。

首先,我们先了解下同行竞争,即仪器厂商间的竞争,根据外资和国内分为两大部分。

外资企业中,按类别划分为两类,一类是集“仪器+试剂+耗材”的,如10×,且其市场的商业模式发展也是全面的,后面我们会继续以10×为例分析;另一类则是“试剂”为主的企业,主要是和企业自身其它的试剂或者仪器组合用于新的市场,如临床等,满足细胞量不足百的样本或者满足小范围可控的性价比的需求。

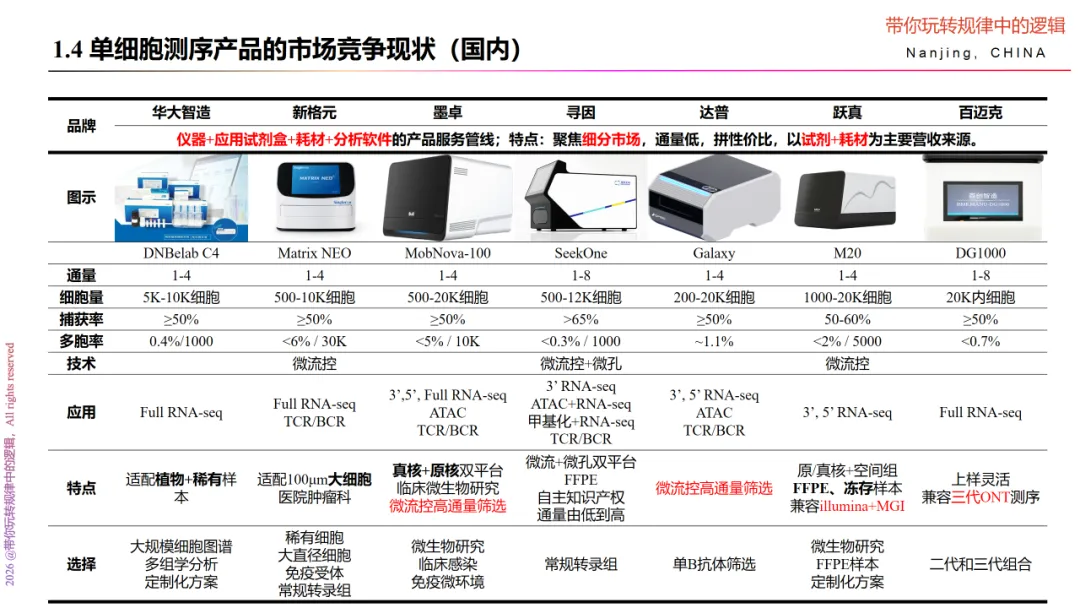

国内企业,无论是早期进入单细胞测序的华大,还是后起之秀寻因、墨卓等,都在围绕“仪器+应用试剂盒+耗材+分析软件”的全套开展业务。科研客户集中度比重较高,因产品的稳定性或者服务等问题,加上各自聚焦细分市场,优化或者提炼产品力时的客户的孵化周期和成本也是随即增加的。该如何解决该问题的重点是选择“喝汤”还是“吃肉”,或者二者兼顾。

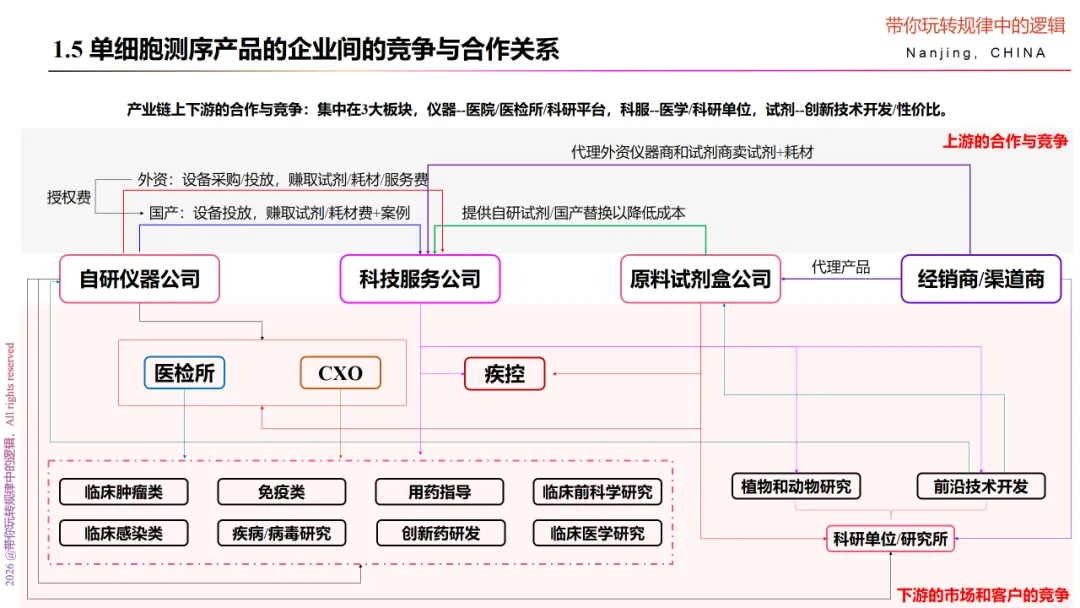

其次,整个竞争的上下游是如何的?通常,对于一家企业关注的大都是同类竞争对手的策略或变化,但却忽略了整个市场模式下的发展趋势的变化。对于单细胞测序的上游企业,按照产品属性,可划分为3大类,一类是仪器公司,一类是科服公司,还有一类是试剂公司。其中仪器公司根据是否能够自研,可分为拥有关键技术的企业和引进关键技术的企业。这两者之间的商业关系以授权费或者专利费为主。此外,经销商/渠道商也不失是上游企业间竞争的一环。

除去各自企业聚焦的细分市场的竞争外,面向的市场和客户之间的竞争也日益显著。以科研客户为例,随着科研经费聚焦在头部或者有影响力的课题组上,几乎每个“普通”的院校课题组需要科服降价,但科服降价意味着要么压缩边际成本保持利润空间(从试剂企业或者渠道压价,意味着性能的稳定性存在不可控,该类成本损失不容忽略),要么制定类似“拼夕夕”的营销方案—一发不可收拾。而这类需要性价比的客户也逐渐向方法学的试剂企业靠拢。于是,科服的市场份额到底是以营收来衡量,还是以开发的客户来衡量,已经不重要了,重要的是该如何从这种漩涡中解脱出来—毕竟来自三方的压力“投入进口仪器或者引入国产仪器的对赌协议的压力+仪器方开发科研客户的竞争压力+试剂方开发科研和临床客户的竞争压力”。

如果对单细胞的技术和仪器的了解较少,推荐链接单细胞全篇章:从微观到宏观(一维、二维、三维)不一样的视野下认识细胞一维、二维、三维的工具:从低维核酸蛋白认识时空组学,单细胞的过去、现在和未来单细胞测序发展、技术、应用与未来趋势读完,你就是专家。

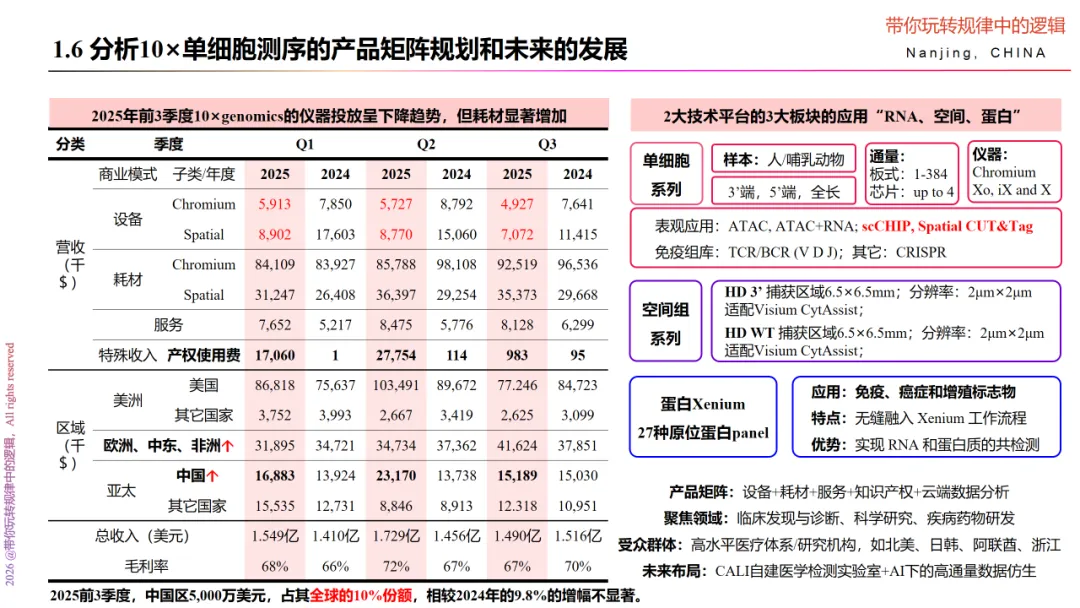

最后,我们分析下10×genomics这家企业是如何做市场竞争下的护城河的。先从2025年前3季度的营收来看,中国区的营收达5000万美元,占据其全球市场营收的10%的比重,增幅相较2024年不显著,但也没下降。由此可见其在中国区域的“设备+耗材+服务+授权费”几乎不受国产企业和科服企业的影响—可谓是挠痒痒。但单一从设备方面来看,10×的市场是逐渐减少的,服务和特殊费用上却补了该方面的营收。设备费用下降的原因有两个,一个是面向竞争下的产品策略的转变,如降价或者以投放的方式赚取服务和试剂/耗材的份额;另一个是外部的竞争,尤其是illumina和Qiagen,以及为了在新市场上增加入场的高度,2025年3季度发布了蛋白质组学产品。同时,在布局自建医学实验室,增加在服务上的优势与其它外资头部做市场。

四、未来的发展

对于未来的发展,主要从7大维度来展开。(1)芯片维度。对于企业,芯片耗材是否是可循环使用,也是压缩边际成本的一种方式,也是EGS发展的一种技术突破。如数字微流控企业永诺生物实现芯片可复用,是否可以延伸到单细胞或者空间组学上,亟待有企业验证。对于非常规样本,如大到卵母细胞,小到微生物等,微流控技术能否实现液滴直径大小可控,也是兼容更多市场需求的发展,如北京致雨生物能够在数字PCR上实现液滴大小可控。(2)数据维度。随着英伟达等AI技术的细胞仿生上的发展,大数据的管理往“高效、便捷、安全”的方向拓展。(3)仪器。如测序仪发展的超摩尔定律,是否增加通量就能降低单细胞测序的成本,是否通过升级至工业3.0版本的自动化工作站降低费用,都是一种可参考的方向。(4)多组学多模态。从2019年前后实现在同一个细胞上的两种组学的同时研究,如ATAC+RNA-seq等技术的发展,以及Element Biosciences推出的一键多组学的实现,“单细胞+空间组学”玩法的门槛提高的同时,竞争者寥寥。(5)应用市场。2025年赛默飞收购了一家数据管理公司,面向临床大人群的市场竞争组合以增加安全有效的管控外,新市场的砝码也加重了。未来的临床转化医学如果在中国缺少本土企业的中间断层,那么新进入的玩家要么被并购/收购,要么开辟一条新道路,高端的圈子依旧向上。市场的割裂感则越发显著。(6)标准的建立。按照现在的国际政治环境,WTO的话语权和影响力日渐降低,根据熵增定律,新的秩序未形成前,总有小范围的稳态在向更大的稳态过渡。该如何实现呢?可参考链接中视频的第二、三张图生物行业未来5-10年的发展蓝图:从未来看现在。(7)竞争。除却政治和贸易因素,未来的竞争就是供应链和精准产品库存周期的竞争。实现这二者需要“技术产品的新定位+运营模式的转变+影响圈的扩大”。

结合上述分析,展望未来的过渡,以下图作为具体执行的市场参考。

五、兑现未来的具体做法

“十五五”规划,对未来的发展至关重要。所谓不破不立,且看企业应对风云变幻做出的选择:“吃残羹,喝汤,还是自立门户掌新厨”。

声明:文章全部内容系作者对行业的理解和评估下的预判,仅用于个人阅读。