我总结了近5年泡泡玛特的财务报表,发现了三个风险点。这些问题直接关系到泡泡玛特后续是继续高歌猛进,还是会逐渐走向衰落。本文是对泡泡玛特商业模式和财务情况的深度分析。

注意:本文仅代表个人学习记录,不构成任何投资建议。

泡泡玛特的护城河

写泡泡玛特优势的文章数不胜数,这里我就简单说说,已经初步形成一定竞争优势,也就是我们常说“护城河”的几点:

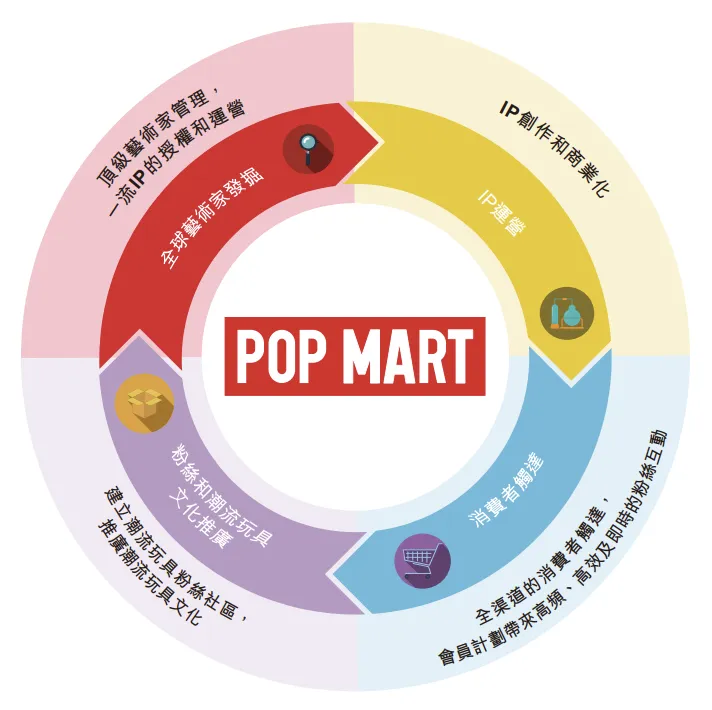

1.泡泡玛特建立的潮玩IP平台生态

泡泡玛特已经建立了一套发掘艺术家、IP孵化运营、全渠道营销、潮玩生态构建的体系,彼此紧密联合,环环相扣。

其核心逻辑并非依赖单一IP,而是通过平台化的能力,系统性地孵化、引爆并延长IP的生命周期。这让竞争对手想赶超变得非常困难,因为它让对手必须进行系统性竞争,而非单一维度的突破。

想要再建一个拥有同等影响力的体系需要巨大的资本和时间投入。这道护城河并非坚不可摧,但也在一定时间内保护着泡泡玛特的行业领先地位。

(来自泡泡玛特招股说明书)

对于这个体系我有个特别想写的点是“潮流感知”。

想要获得大众的认可,除了做好自身的工作以外,还要去感受消费者的口味。爆款一开始也不是做出来的,而是试出来的。而这,恰恰是泡泡玛特目前最擅长的。

依托于目前在全球分布在各处的线下门店和线上的渠道,泡泡能先于任何人感知到现在的潮流前线是什么。通过很小的成本,就能测试出一款新IP的潜力有多少,一旦发现好苗子,就马上加大资源倾斜力度。

未来泡泡玛特推出的IP不见得个个都是爆款,但爆款大概率会出自泡泡玛特之手。这也是它很大的一个优势。

2.全渠道推广产品

泡泡玛特通过建立起来的线下线上渠道把潮玩卖到全世界。

线下通过零售店、机器人商店、展会构建分层网络,让消费者在商场、地铁等各个场景反复接触IP,增加影响力;

线上通过天猫旗舰店、Shopee、TikTok(主销售)、微信小程序(会员运营与抽签)、社交媒体(内容传播) 完成从种草到购买再到社交分享的全链路。

这种渠道的铺货能力也是目前国内潮玩行业最强的。

3.与一流艺术家、IP合作

依托于泡泡玛特建立的运营体系和遍布全球的销售渠道,顶尖艺术家和工作室挑选合作对象时,泡泡玛特都会成为优先的合作平台。

毕竟,所有创作者都想自己的作品能得到大家的认可并获得丰厚的收益。这些泡泡玛特都有成熟的经验来实现。艺术家获得了个人梦想的放大机会,泡泡玛特则获得了驱动未来增长的永续引擎。

长此以往,就形成了一个优质的正向循环:顶尖艺术家加入→ 产出更多潜在爆款IP → 平台成功概率增大、声誉更强 → 吸引更多顶尖艺术家。这个“飞轮效应”会不断壮大泡泡玛特的护城河。

此外,随着合作模式标准化和规模扩大,泡泡玛特在签约、设计开发、供应链管理上的边际成本会持续降低。成熟的IP运营经验可以被快速复制到新IP上,形成强大的规模经济。

竞争对手可能有机会做出某个好IP,但很难在短期内复制这套能够持续、稳定、批量生产成功的生态系统。这就是平台型公司最深的护城河所在,也是泡泡玛特在潮玩领域占据主导地位的根本原因。

IP与内容

目前来看,泡泡玛特的IP是属于“无内容”IP,与三丽鸥的HelloKitty类似,都只有一个简单的背景介绍。有一种说法是,没有故事的IP,就是IP背后的空白让不同人在IP身上投影出不同的情绪,实现自我的满足。

尽管目前像LABUBU、MOLLY等IP已在全球范围内掀起热潮,但我认为泡泡还是要在未来给IP填补“内容”。

(上图为泡泡玛特旗下的部分IP形象)

正如很多人担心的一样,潮流的变化很快,现在被大众所追逐的“泡泡”,未来会不会无人问津,变成一团真正的泡泡。谁也说不准。

一个只有形象的玩具会过时,但一个有故事、有角色的文化符号,就有机会穿越周期。这实质上是将IP的生命周期从“季度”拉长到“年代”,极大地提升用户粘性和IP的厚度。因此,泡泡玛特需要用“故事”来沉淀用户的情感,而不仅仅是吸引一时的目光。

再说回Hello Kitty,这个IP诞生于1970年代的日本,并在后面全球化浪潮中传播。在这个时期,还没有诞生社交媒体,IP热度的维持依赖于实体商品和电视广告。这种“无内容”的轻模式,恰好适合当时相对单向、慢速的文化传播环境。

但这个深入人心的IP近年来也面临许多挑战:热度主要依靠经典款“啃老本”、对新生代的吸引力在逐渐减弱。这恰恰证明了在现在这个时代,仅靠形象化生存的难度在急剧增加。

而泡泡玛特出生在一个信息爆炸、社交媒体的时代,用户渴望深度连接、媒介要求持续叙事、竞争需要更高壁垒。在当下,一个IP要成为真正的长青文化符号,“内容”已从可选项变成了必选项。

泡泡玛特目前可以利用“无内容IP”孵化快、门槛低、全球化的特点起步,当做现金和流量的入口,持续吸引新用户,保持商业热度;同时填补“有内容IP”当做未来的增长极,沉淀核心用户,构建跨代际的IP资产和潮玩生态。

我觉得这是一个风险点。没有内容的IP很难穿越周期。未来我会持续关注管理层的动向,看他们是否有向“乐园、游戏、影视”等内容方向发力,增强粉丝与IP的连接。

这将决定它最终是一家“潮流玩具公司”,还是一个“拥有强大文化影响力的全球IP平台”。当然,也决定着我们是否继续投资下去。

财务数据分析

1.盈利能力

首先我们来看一下近几年公司的盈利情况。

2024年得益于labubu的享誉全球,营收和净利都有了爆炸式增长。毛利率则每年都稳定在60以上,体现出泡泡玛特的IP的议价能力很强,品牌力和产品定价权比较强势。

非国标的净利率表现也不错,剔除疫情影响的那两年都能在20%以上。算盈利能力非常强的表现。

这里提一下,泡泡玛特从2021年开始不采用“扣非”计算,采用“非国际财务报告准则经调整纯利”。是公司管理层自行定义的一套调整方法,旨在剔除他们认为“干扰”投资者理解其业务核心表现的某些项目。

核心目的:为投资者提供一个由管理层视角解读的、反映“核心业务运营表现”和“未来持续盈利能力”的指标。它更偏向于一种“管理工具”和“沟通工具”。虽然或多或少会带有管理层自身“乐观”的影响,但也是我们观察业绩的重要窗口之一。

2.资产负债表

我把24年年报的资产负债表进行的简化处理,方便直观的去分析。从这份简化的资产负债表可以看出:

①没有有息负债,说明公司没有通过借债进行发展。

②手头有大量的类现金。现金流宽裕,足够应付短期风险。

3.收入结构分析

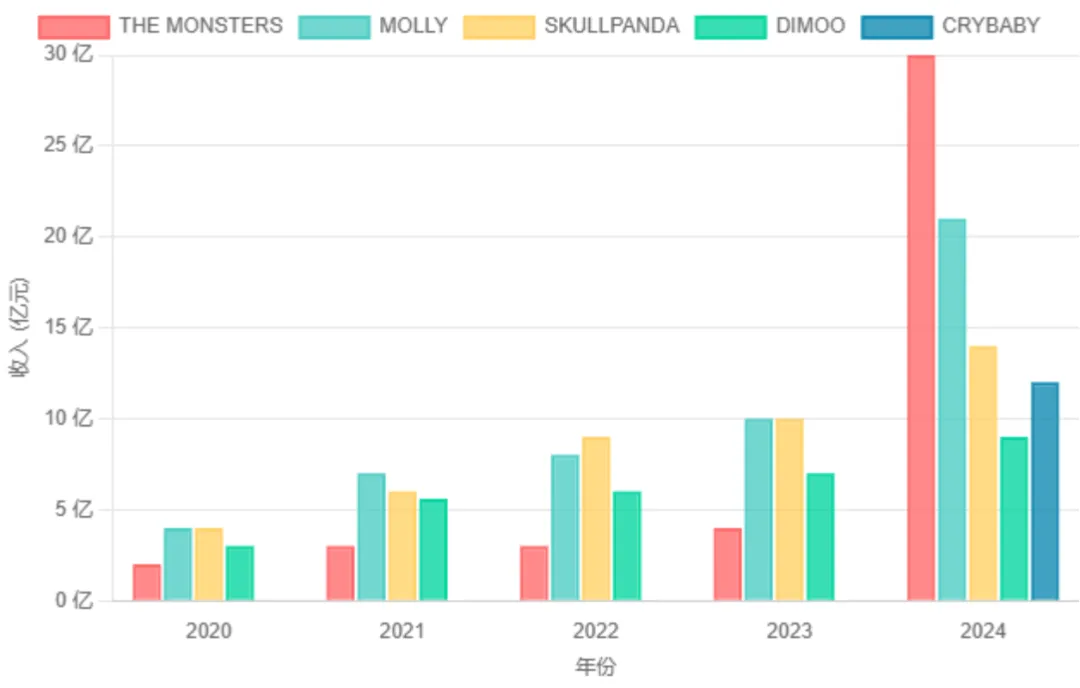

泡泡玛特核心IP收入情况:

2024年THE MONSTERS收入飙升至30亿元,相比2023年增长650%,成为泡泡玛特到目前为止收入增长最高的IP。

MOLLY作为经典IP,依旧保持稳定增长,2024年达到21亿元。显示出了强大的品牌生命力和用户忠诚度,为公司稳定的提供现金流。其他几个热门IP收入也在稳步提升。

CRYBABY是新锐IP,签约首秀就获得近12亿的收入。等今年年报公布后,相信星星人这个IP也会有不错的收入。

这里有一个小细节,从21-22年财报中我看到,2022年后泡泡将自有IP和独家IP合并为“艺术家IP”,不再于财报中单独披露。因为在实际运营中,无论是自有还是独家IP,泡泡玛特都投入了巨大的设计、生产、营销资源,运营深度和方式越来越趋同,所以管理层淡化了“自有”与“独家”的法律权属差异。

因此,22年前公开的信息尤其值得我们关注。其中披露到:Molly, Dimoo, SKULLPANDA、小甜豆、小野(泡泡原创)等是自有IP。这些自有IP后续的表现值得我们继续跟踪。

我们本应该重点关注的一点是“是否过度依赖单一IP”,这往往揭露了未来业绩的不稳定,意味着依赖症和新IP孵化不力。

但是泡泡玛特管理层在2025年上半年业绩发布会上,对投资者这个问题提问的回答却有不一样的说法:

“从占比上来讲的话,首先我个人不认为有一个IP占的特别大它就不健康。我觉得这个比例对于我们来讲的话也不是说那么重要,就像米老鼠占迪士尼的业绩过大,它是不是就不好,我觉得也不见得非要这样来思考...”

从这我们可以看到,管理层并不觉得一个IP占大头就是不好的。仔细思索之后我觉得管理层的想法也是有点道理的。

每个IP都有自身的机遇,某个IP发展的比其他迅速,更受大众的喜爱,那它营收占比不断提升也是正常现象。因此,这点我们在后续可以持续观察,但不必带着偏见去解读。

4.现金流

“比率”这个数字越高、且长期高于1,说明利润“含金量”越高。

通过横向对比这几年泡泡玛特的现金流量表,我发现除了2021年特殊以外,其他年份的经营活动所得现金净额均高出净利润,说明公司销售回款能力强、利润质量高。

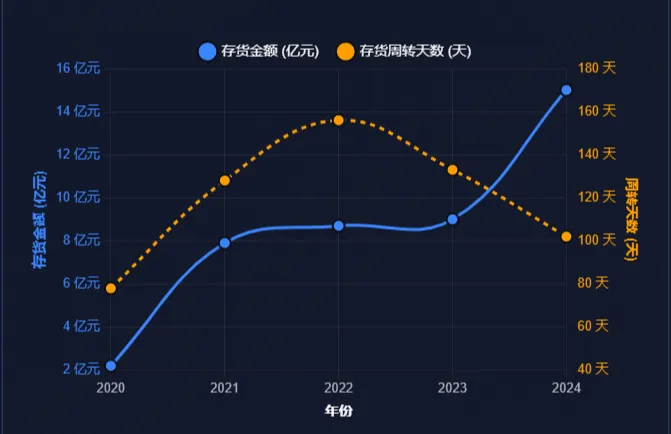

5.存货及周转天数

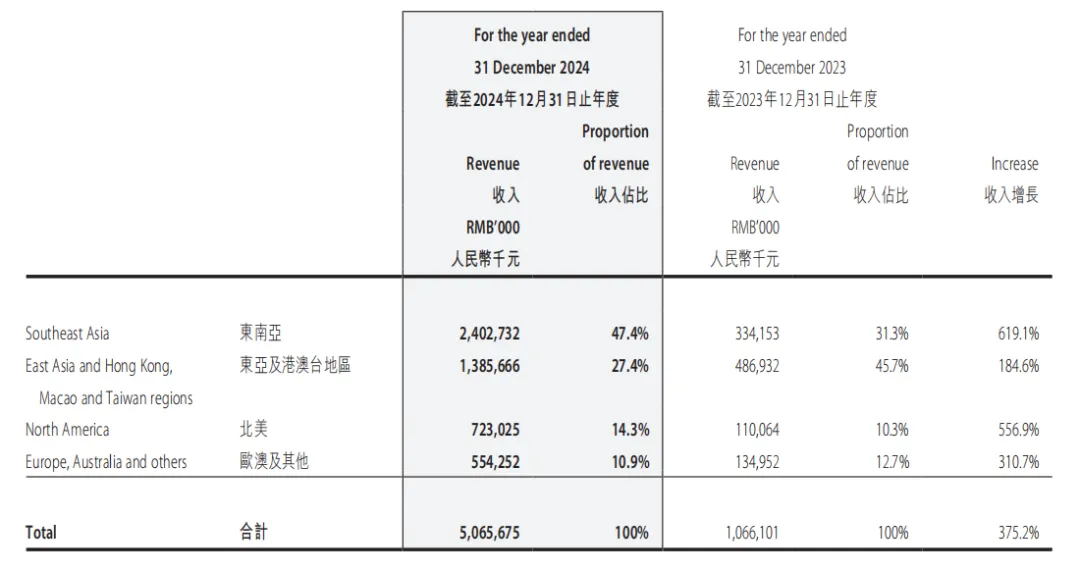

6.海外业务分析

上图为财报中公布的海外业务数据。

泡泡玛特的海外业务是典型的“高赔率、高不确定性”的投资。

目前来看依然处在高速发展阶段。海外市场整体收入从去年的10亿左右增长到超过50亿。如果公司能证明其IP能持续打破文化壁垒,并在东南亚(港澳台)、北美、欧洲这三个主要海外市场实现稳定盈利,那么将会形成非常完美的第二增长曲线,拥有第二个业绩增长极。

但海外业务的发展很难像国内那么的顺利。

地缘政治、关税波动、物流等供应链问题会逐渐出现;因不同文化背景的员工、不同的劳动法规和商业习惯,各地区的管理难度也会直线上升。

而且海外的增长空间是否像我们所想象的那么大还不得而知。

因此,这是风险点,也是泡泡玛特的不确定性之一。

写在最后

总的来说,泡泡玛特这家公司基本面良好,财报数据干净亮眼,几年内的增长空间基本已形成。

虽说有风险点,但也不能掩盖泡泡玛特已经形成的生态优势。从投资角度来看,当前价格较前期低点已反弹近30%,但高速增长的营收仍然具备一定的投资吸引力。

泡泡玛特的未来必将是风险与机遇并存。