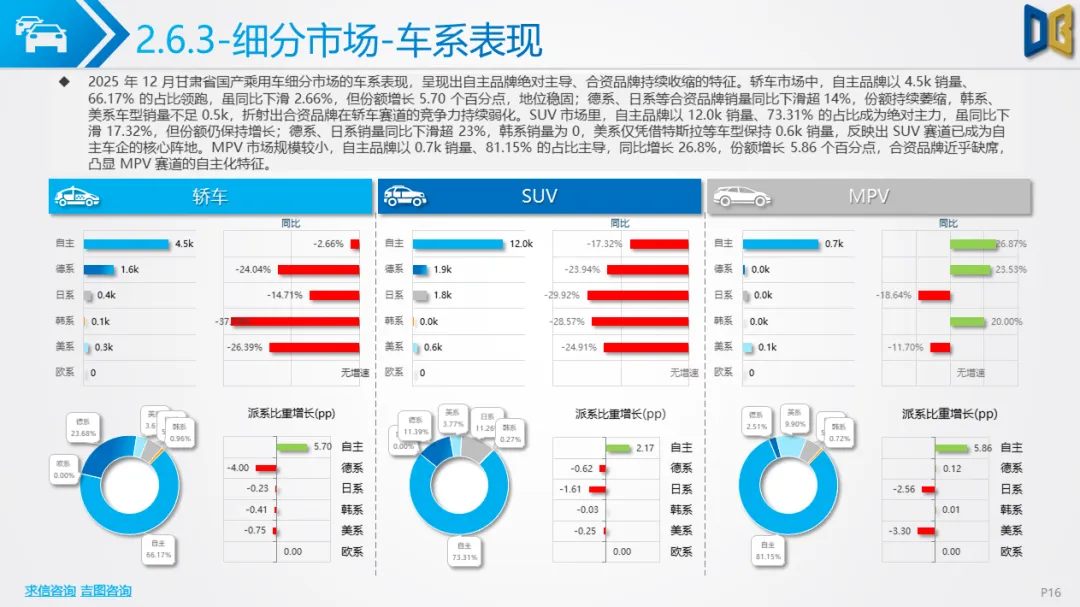

自主新能源崛起,合资燃油收缩2025年12月,甘肃国产乘用车市场已形成自主车型绝对主导的格局,细分市场呈现出 “新能源替代燃油、SUV领跑赛道” 的特征。轿车市场:速腾、帕萨特等合资车型虽仍居销量前列,但同比下滑超 30%;秦 PLUS、海豹06等自主新能源车型跻身TOP20,其中几何A同比增长191.80%,秦 PLUS同比增长31.25%,自主新能源对合资燃油的替代效应持续强化。SUV市场:瑞虎8、长安CS75PLUS等自主车型占据核心,虽多数销量同比下滑,但捷途X70、哈弗猛龙等车型实现正增长;本田CR-V、探岳等合资SUV销量同比下滑超40%,自主车型在SUV赛道的优势进一步巩固。MPV市场:五菱宏光S、高山等自主车型领跑,其中高山同比增长1000.00%,传统MPV车型如别克GL8销量同比下滑超30%,MPV赛道向高端化、新能源化升级的趋势凸显。整体来看,甘肃国产乘用车市场的自主化、新能源化进程已进入加速期,合资燃油车型的市场份额持续收缩,自主车企在产品力与渠道布局上的优势逐步转化为市场主导权。

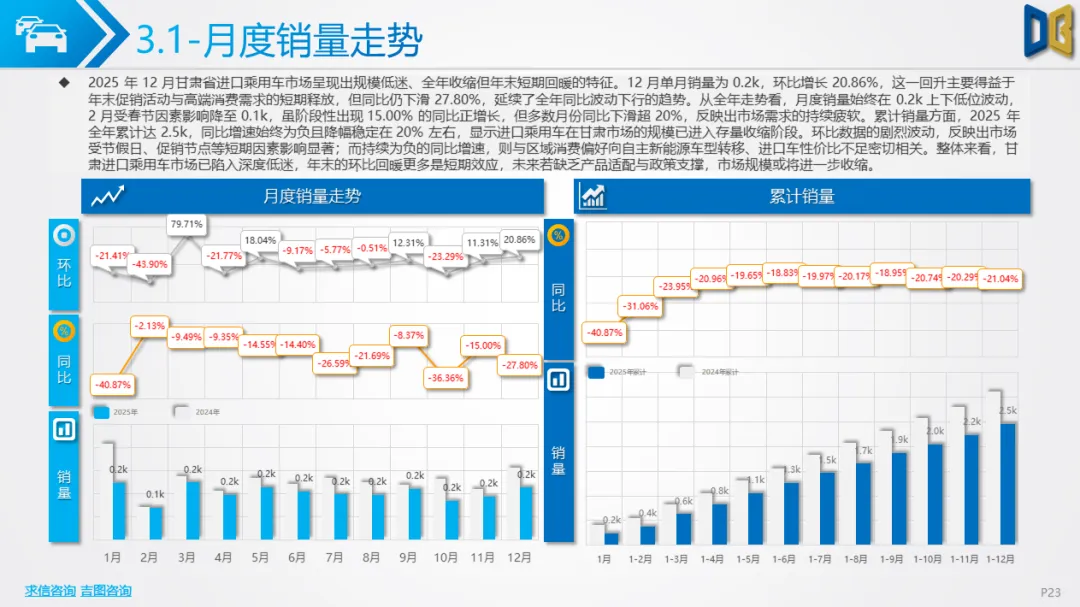

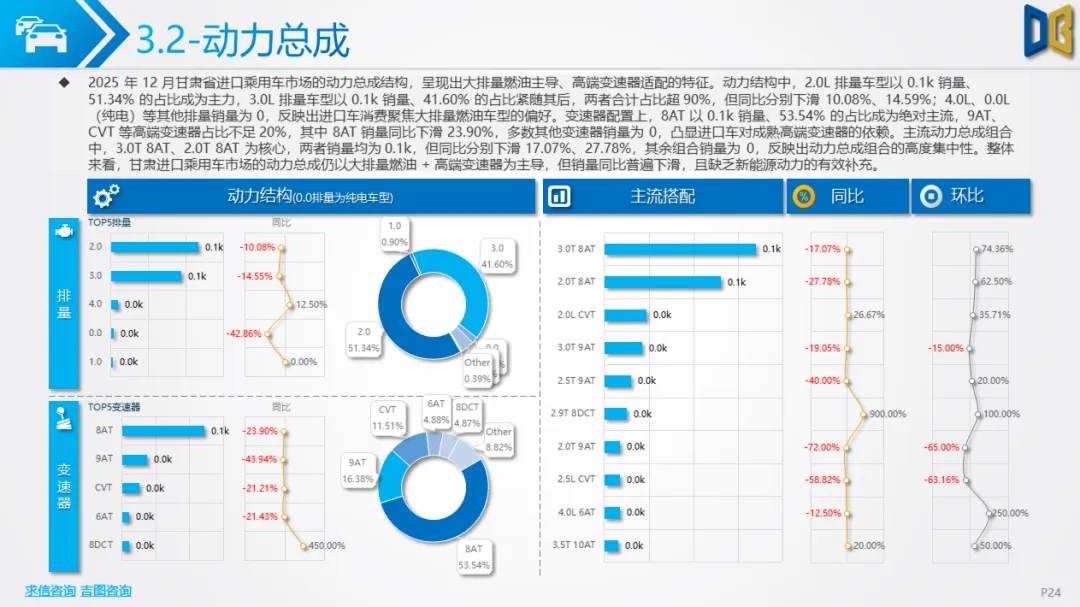

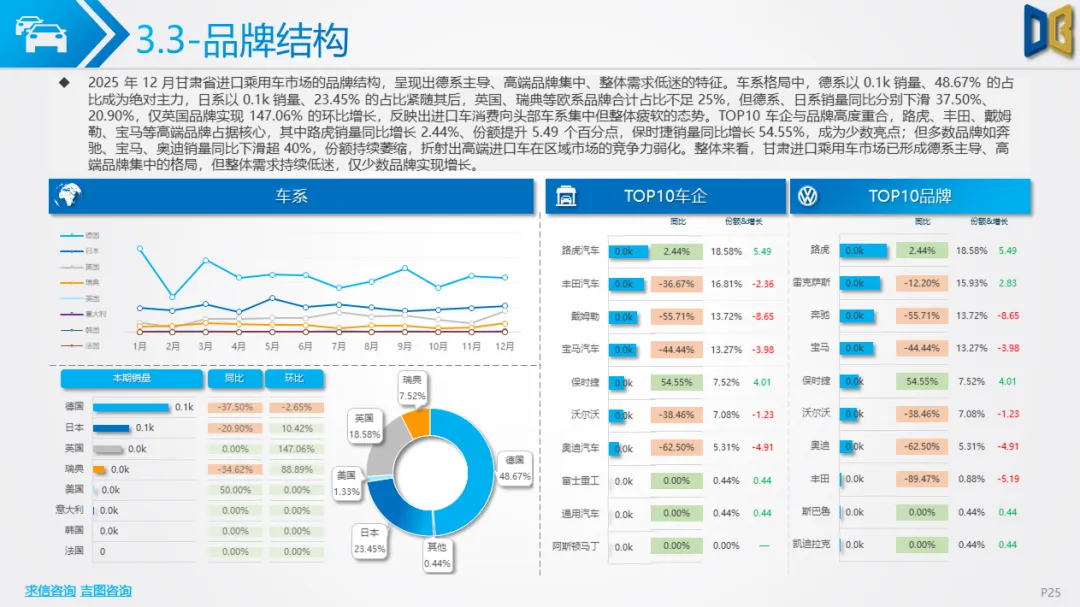

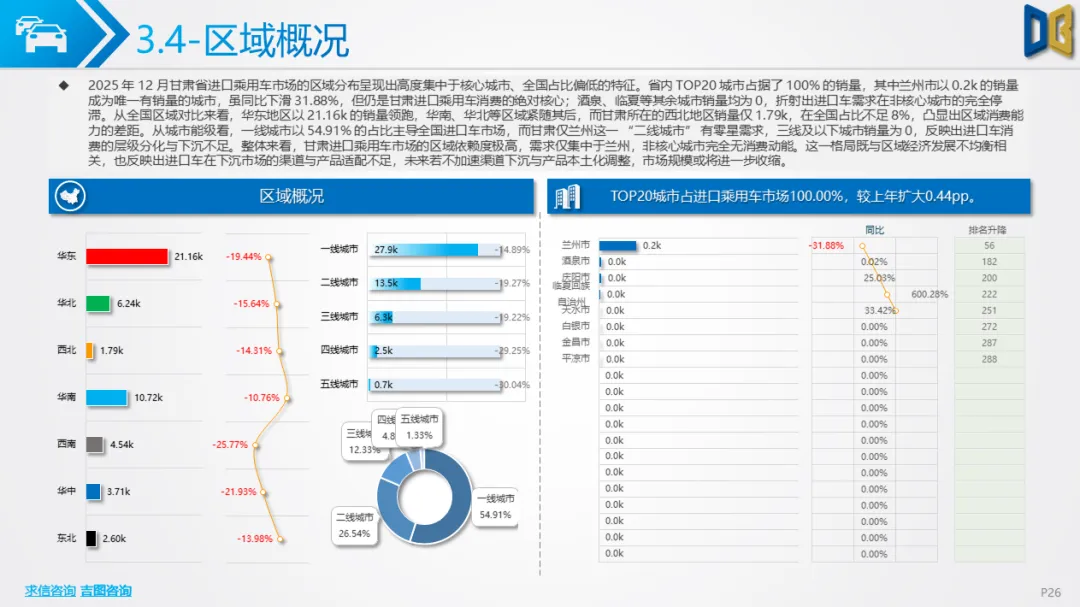

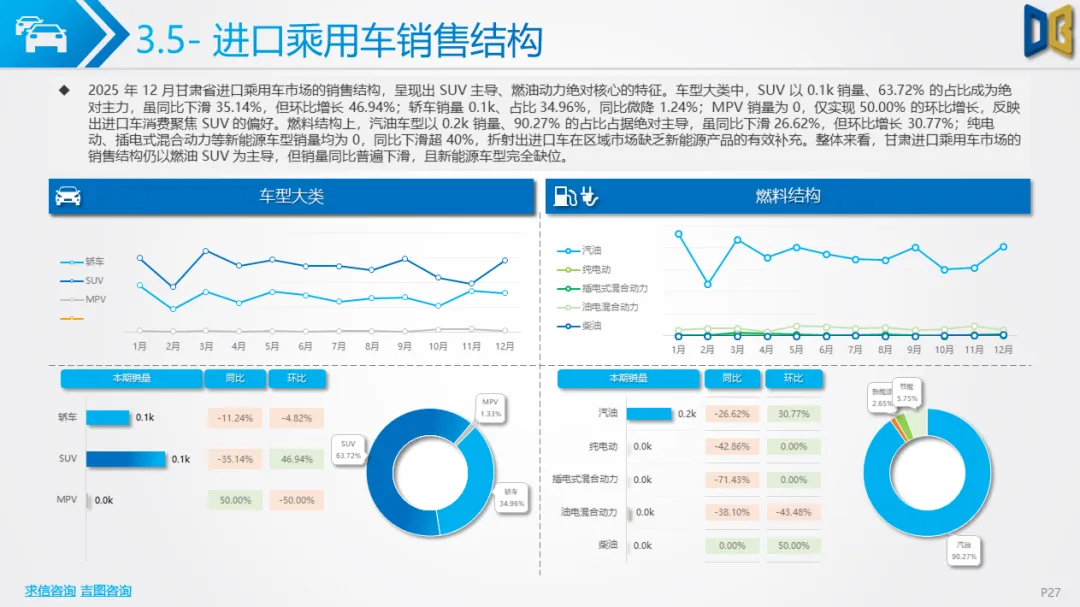

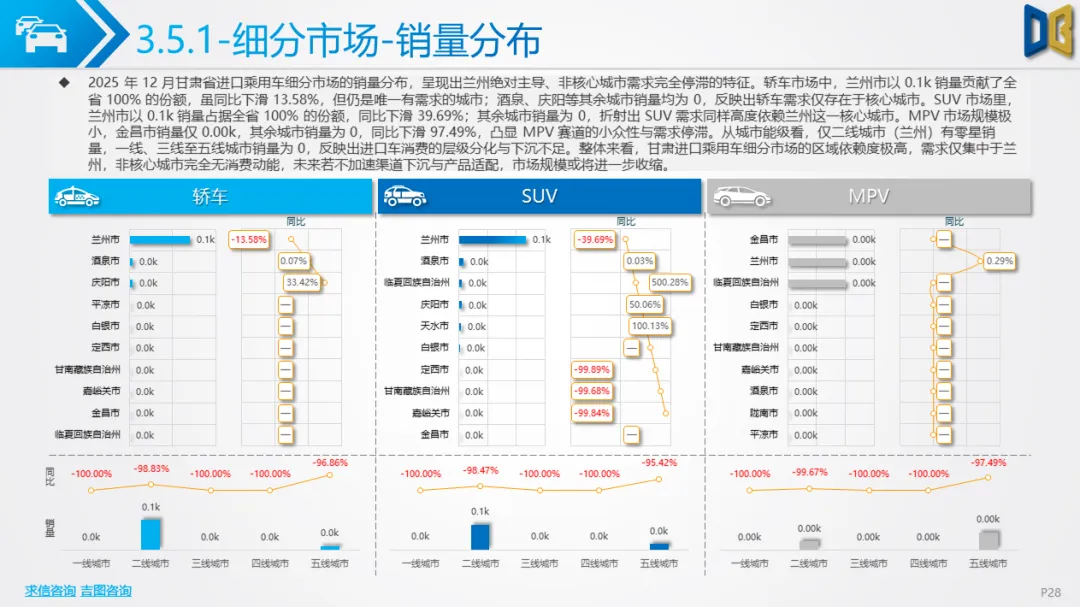

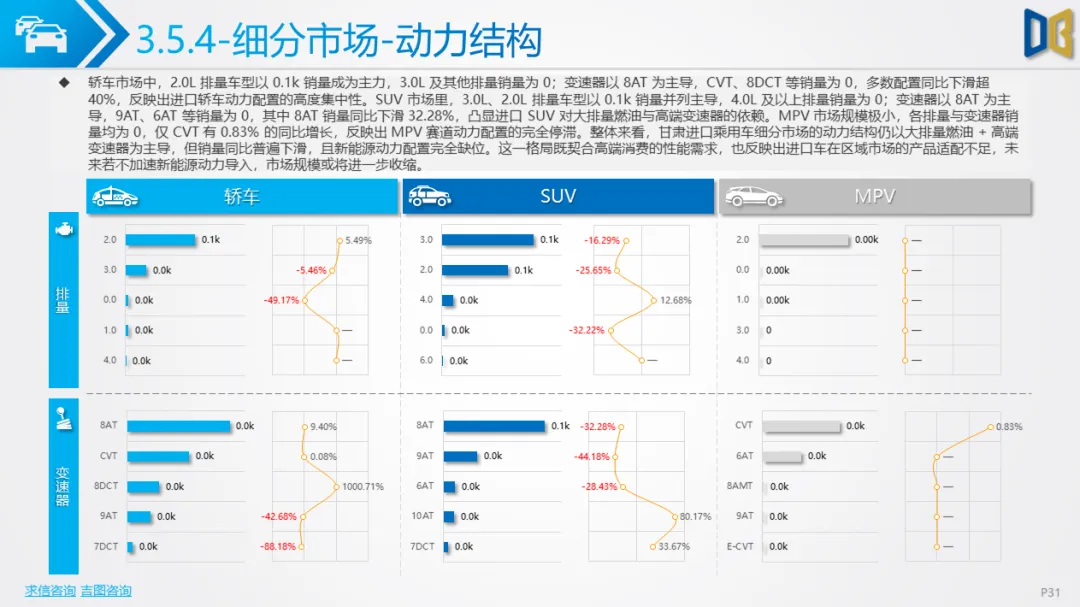

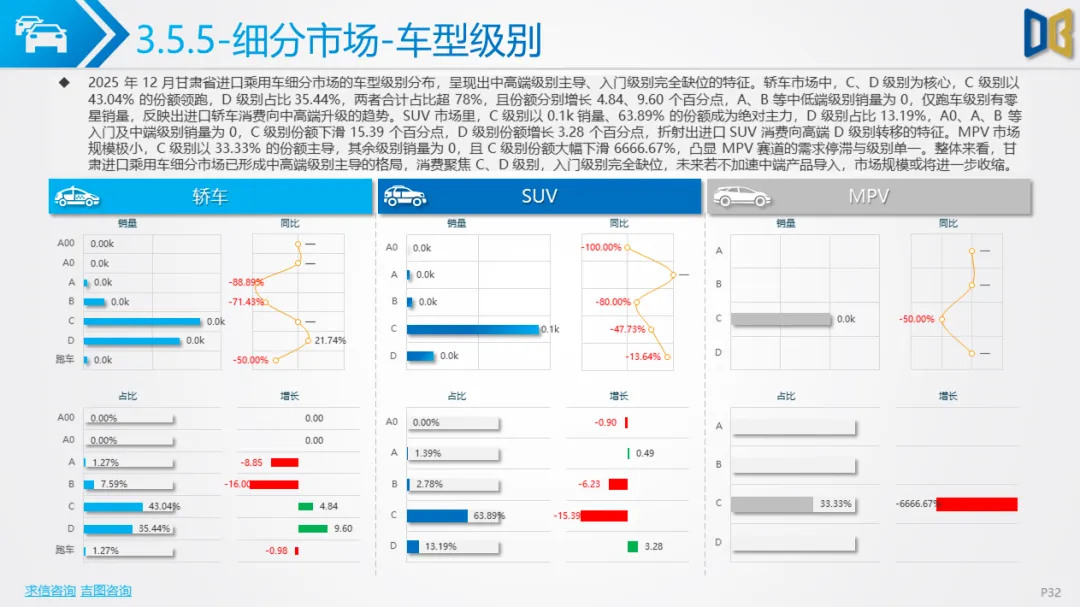

需求高度集中,市场持续低迷2025年12月,甘肃进口乘用车市场呈现出 “规模萎缩、核心城市依赖、产品结构单一” 的特征,成为全省汽车市场的 “弱势板块”。区域分布:需求完全集中于兰州市,其余城市销量为 0,兰州市12月销量0.2k,但同比下滑31.88%,非核心城市的进口车消费完全停滞。产品结构:以大排量燃油车型为主导,2.0L、3.0L排量车型合计占比超90%,8AT变速器占比53.54%,但纯电动、插电混动等新能源车型销量为0,产品结构与市场低碳化需求脱节。品牌格局:路虎、丰田、戴姆勒等高端品牌占据核心,但多数品牌销量同比下滑超40%,仅保时捷等少数品牌实现正增长,进口车的性价比劣势与产品适配不足问题凸显。从全年走势看,进口乘用车月度销量始终在0.2k上下低位波动,累计销量同比降幅稳定在20%左右,市场规模已进入存量收缩阶段,未来若不加速新能源车型导入,份额或将进一步萎缩。

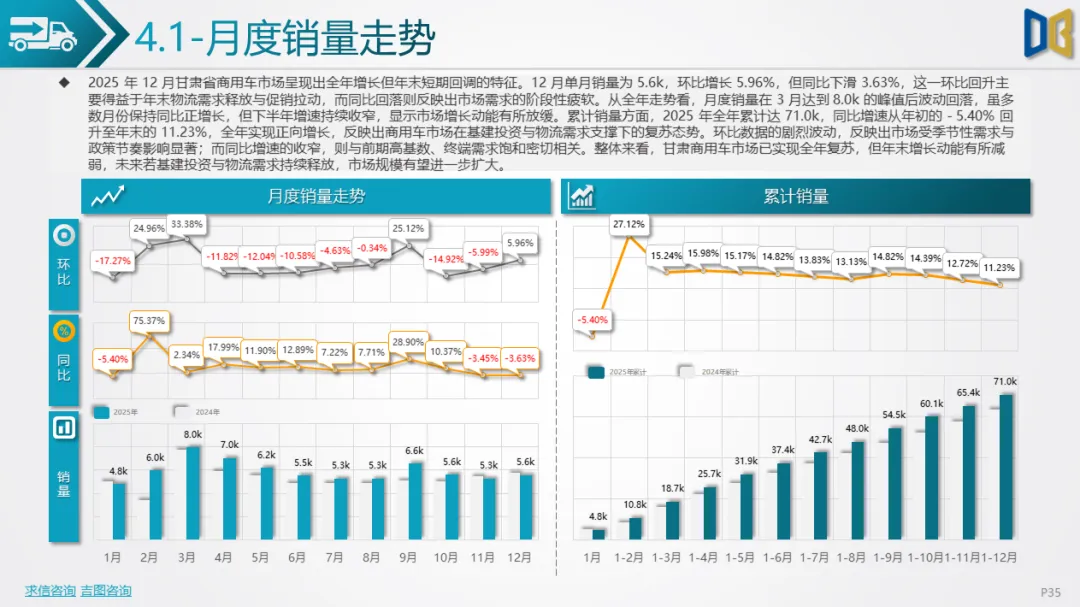

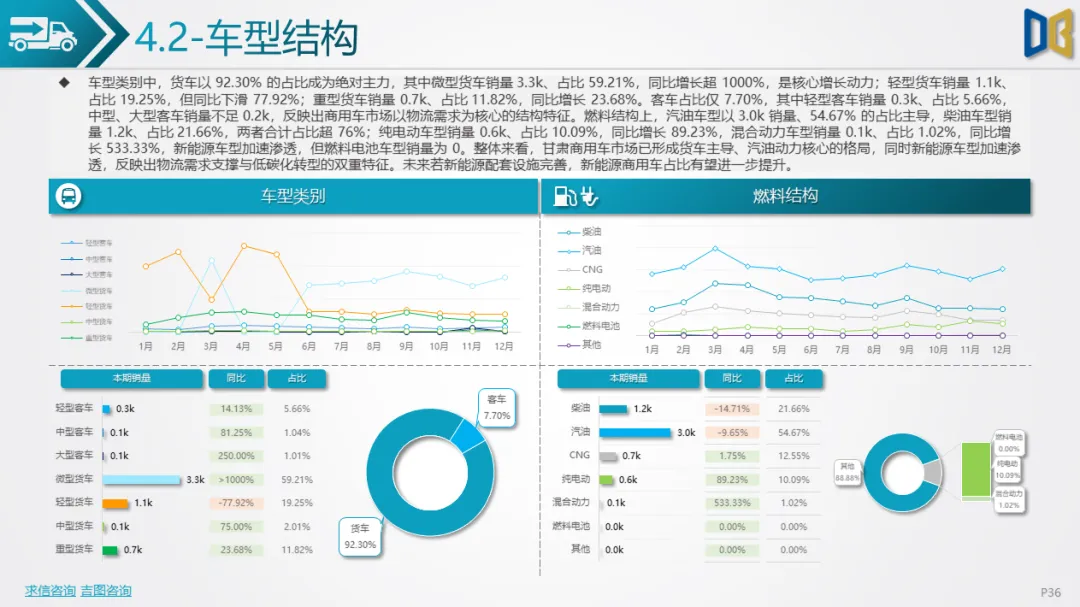

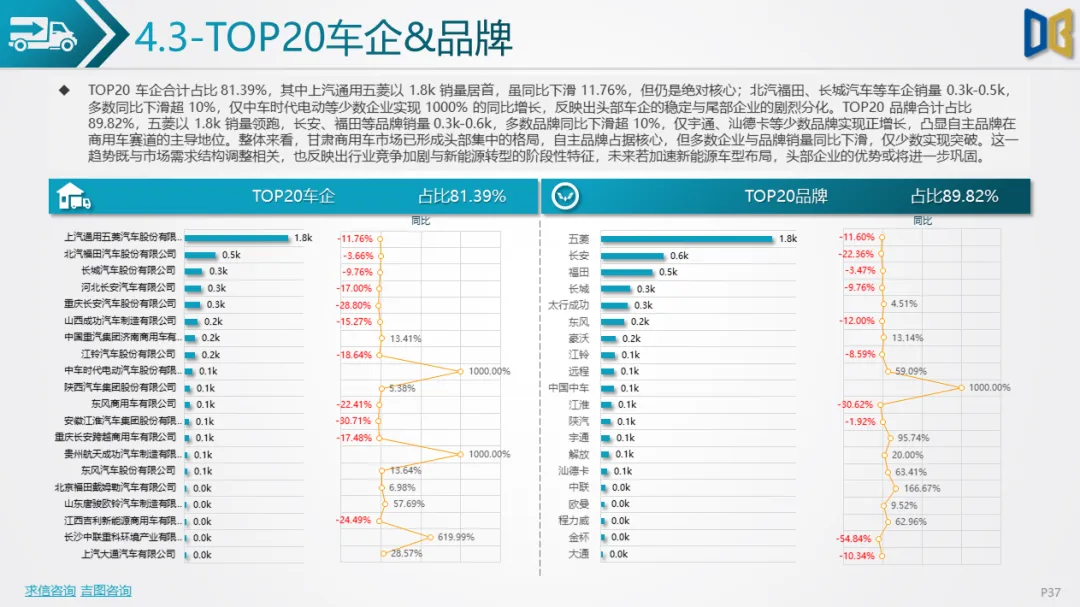

物流需求驱动,新能源加速渗透2025年12月,甘肃商用车市场呈现出 “货车主导、小排量核心、新能源崛起” 的特征,成为全省汽车市场的 “增长支撑”。车型结构:货车占比 92.30%,其中微型货车销量3.3k、同比增长超1000%,是核心增长动力;轻型货车销量1.1k,但同比下滑77.92%,反映出短途物流需求的旺盛与长途物流的阶段性疲软。燃料结构:汽油车型以3.0k销量、54.67%的占比主导,柴油车型占比21.66%;纯电动车型销量0.6k、同比增长89.23%,混合动力车型销量0.1k、同比增长533.33%,新能源车型的渗透速度加快,但燃料电池车型仍未实现零的突破。区域与品牌:销量集中于兰州、定西等核心城市,上汽通用五菱、长安等自主车企占据TOP20车企的81.39%份额,头部集中效应显著,同时中车时代电动等新能源车企实现1000%的同比增长,成为赛道新变量。全年来看,商用车累计销量达71.0k,同比增速从年初的- 5.40% 回升至11.23%,物流需求与政策引导共同推动市场复苏,新能源商用车的占比提升成为重要增长逻辑。

2025年12月甘肃汽车市场呈现出三大共性特征:自主化主导:国产乘用车、商用车均由自主车型主导,进口车份额持续收缩,自主车企在产品适配、渠道布局上的优势已形成壁垒。新能源分化:国产乘用车的新能源渗透加速,但进口车、商用车的新能源进程仍滞后,商用车的新能源增长主要依赖政策驱动,市场自发需求尚未完全释放。区域集中度高:无论是乘用车还是商用车,需求均集中于兰州等核心城市,非核心城市的消费能力与市场配套不足,导致区域分化加剧。

未来,甘肃汽车市场的发展将呈现三大趋势:自主新能源深化:自主车企将进一步扩大在新能源赛道的优势,合资燃油车型的份额或将持续压缩。商用车新能源提速:随着充电桩等配套设施完善,纯电动商用车的市场占比有望快速提升,物流场景的电动化将成为核心方向。进口车结构调整:进口车若想扭转颓势,需加速导入新能源车型与中端产品,降低对高端燃油车的依赖。整体而言,2025年12月的甘肃汽车市场,是自主崛起、新能源渗透与区域分化交织的缩影,市场结构的调整既反映了全国汽车产业的转型趋势,也契合了区域消费的务实需求。

点赞

分享

在看