一、事件驱动

2026年2月2日,特斯拉官方宣布:

·第三代Optimus V3即将正式亮相,性能大幅跃升(更灵巧的手部、更自然的步态、更强的AI推理能力)。

·目标年产百万台,计划将部分Model S/X工厂改造为人形机器人生产线。

·马斯克强调,V3将是“生产就绪版”,率先在特斯拉工厂内部部署,2026年内实现数千至数万台规模,后续快速放大。

这一事件是Optimus项目从Gen 2(2025年展示版)向商业化的关键转折。结合特斯拉FSD(完全自动驾驶)技术的迁移应用,Optimus V3有望成为全球首个真正走向量产的人形机器人,催化整个产业链订单爆发、估值重构。短期看,特斯拉股价与供应商标的将直接受益;中长期看,这标志着人形机器人从“玩具”转向“生产力工具”的时代开启。

二、人形机器人的定义

人形机器人(Humanoid Robot)是指在外形、运动方式和功能上模仿人类的双足机器人。通常具备:

·仿人外形:双臂、双腿、头部,高度约1.7-1.8米。

·核心能力:行走、抓取物体、感知环境、执行复杂任务(如折叠衣物、装配零件、家务劳动)。

·技术底座:AI大模型(端到端神经网络)+高精度执行器+多传感器融合。

与工业机械臂不同,人形机器人能在人类设计的环境中无需改造即可工作,具备通用性。特斯拉Optimus的定位是“通用人形机器人”,目标售价2-3万美元,最终成为“比汽车更大众化的家用助手”。

发展历程

人形机器人正加速从实验室走向实际应用阶段。2020 年起生成式 AI 大模型飞速跑起来,相当于给人形机器人装了更强的 “大脑”—— 它们跟人互动、自己学习的能力直接上了一个台阶,特斯拉、优必选、宇树科技、智元这些企业的人形机器人,就跟雨后春笋似的冒出来。

现在靠 AI 大模型帮忙,人形机器人已经能学着重复复杂动作,在运输、检测、安防这些领域开始干具体的简单活,往实际落地的方向走得越来越快。

分类

人形机器人分三类:在不同场景抢着证明自己 。

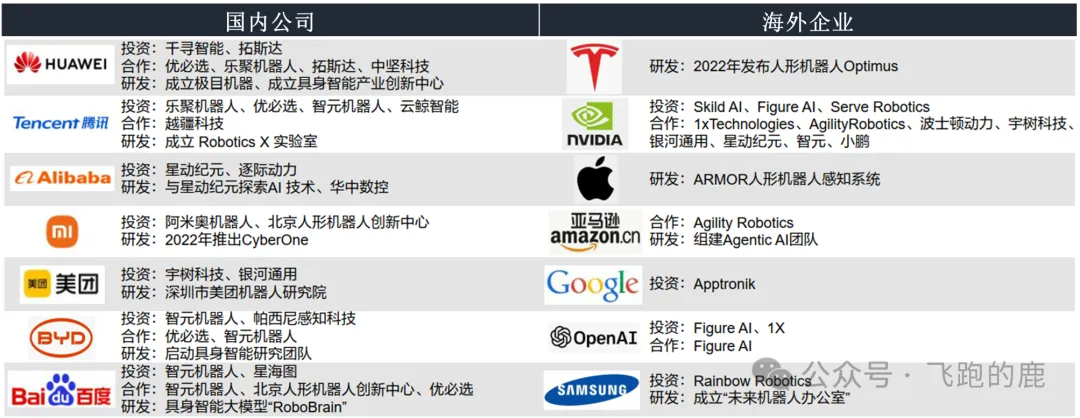

全球发展格局

全球发展格局

国内外巨头拼技术、搭生态,会推着人形机器人商业化走得更快,这个产业现在正处于 “黄金窗口期”—— 正是抢跑的好时机。这些巨头一入局,不光往里头砸了大量资金和资源,让行业技术跑得更快、也更成熟,还帮助产业链制定了统一标准,实现批量生产,甚至带动全球上下游联动发展。

三、人形机器人的产业链上中下游

03 上游产业链--关键零部件

人形机器人是高度复杂的智能装备,核心机械零部件就像汽车发动机 —— 对它的性能、功能至关重要。像关节模组、减速器这些,直接定了它动作准度、负载能力,一个关键部件性能不够,整台机器人表现就受影响。现在全球人形机器人产业跑得飞快,这类核心零部件的市场需求预计会明显增长。对特斯拉Optimus机械部件进行拆解,各个零部件的价值占比如下:

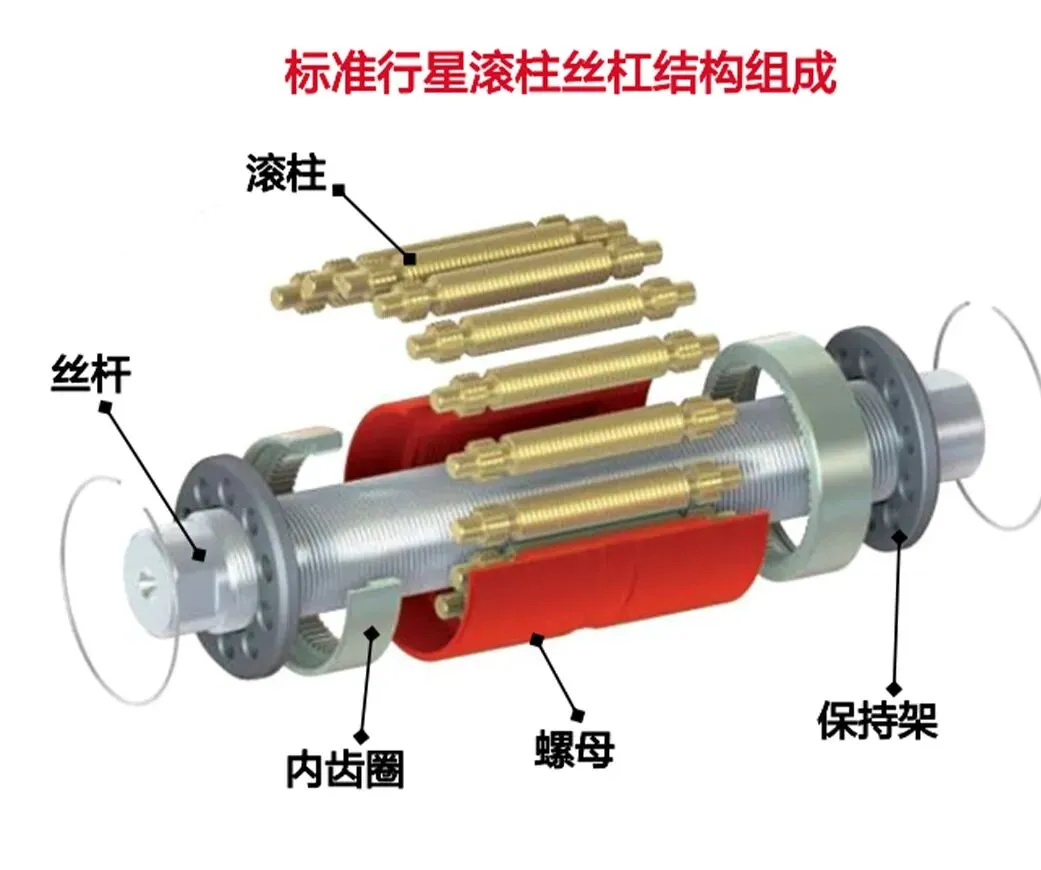

03-1、行星滚柱丝杠

上游核心零部件里,行星滚柱丝杠是机器人关节的 “精密硬骨头”—— 价值占比高,却难造,国内过去大多靠进口。往后国产替代这招,会帮核心零部件把成本往下压。行星滚柱丝杠凭体积小、精度高、输出大还耐用稳定的本事,在汽车、机床、机器人等工业领域逐步挤掉原有技术,成了主流选则

市场规模

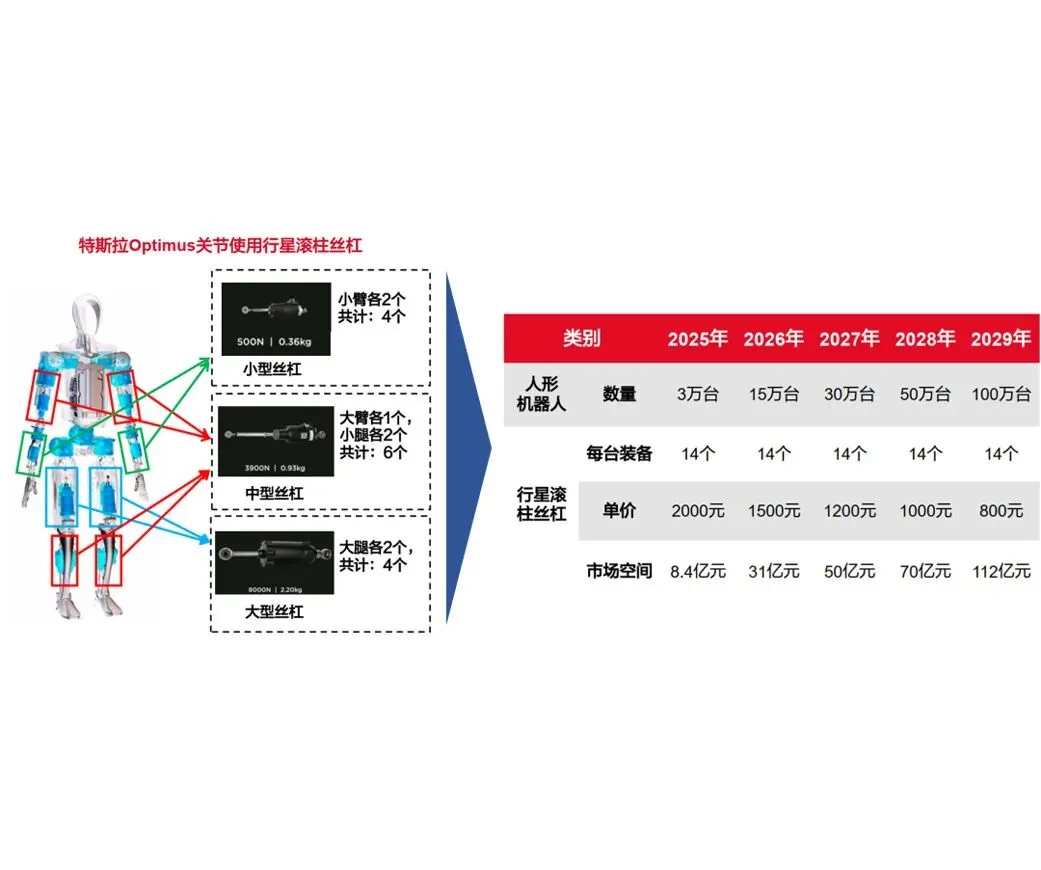

行星滚柱丝杠对机器人关节来说,就像建筑里的承重柱 —— 哪怕关节得扛着大重量干活,有它在就能稳稳当当不晃荡,完全不用担心动起来没章法。

特斯拉的 Optimus 机器人,身上 14 个负责直线活动的线性关节,全靠行星滚柱丝杠撑起。现在人形机器人厂商都在往前赶量产进度,到 2029 年全球行星滚柱丝杠的市场新增空间就能到 112 亿元。该数据为保守估计,等后面更多品牌的人形机器人落地、需求进一步铺开,这个市场的增长空间还能再往上拉,弹性可不是一般的大。

竞争格局

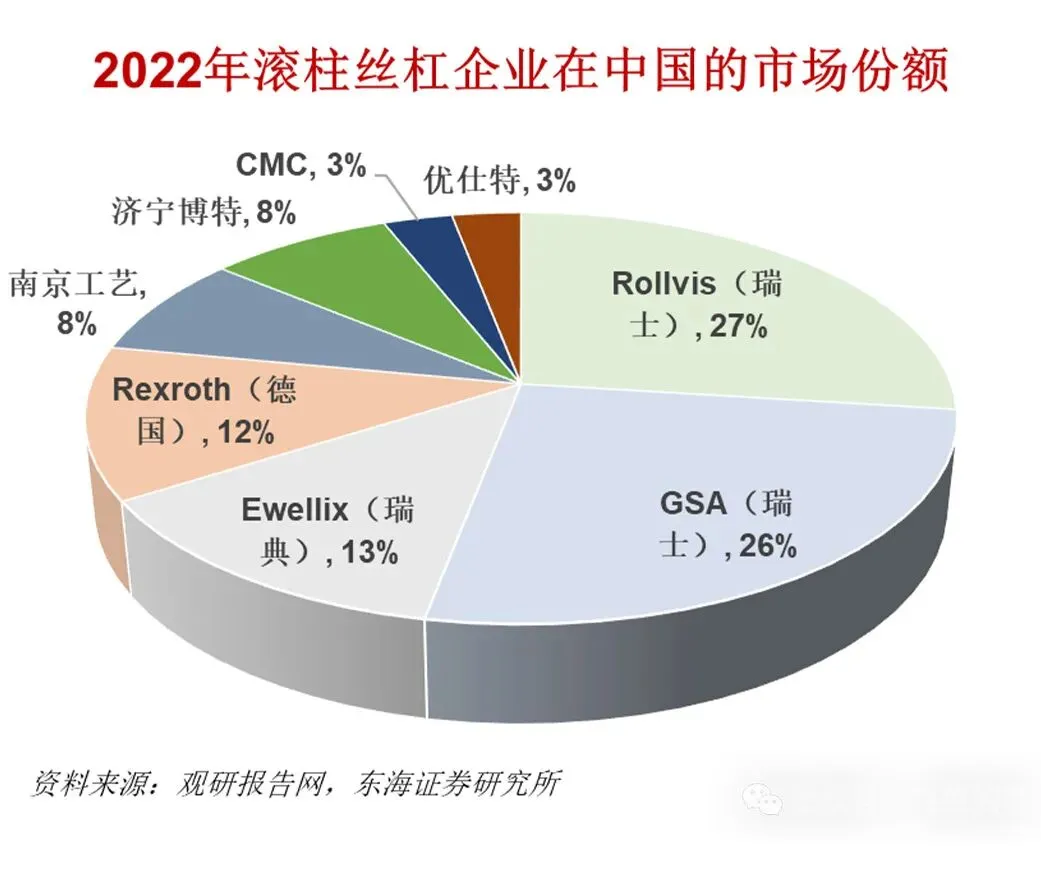

行星滚柱丝杠市场现由欧洲主导,2022 年国内前四欧洲厂商(瑞士 Rollvis、GSA,瑞典 Ewellix,德国 Rexroth)共占 78%,国内南京工艺仅 8%。目前国产难度大、高端厂商在欧洲,但往后人形机器人带起丝杠需求,欧美扩产赶不上国内,国产替代将迎来大机会。

国内企业列举

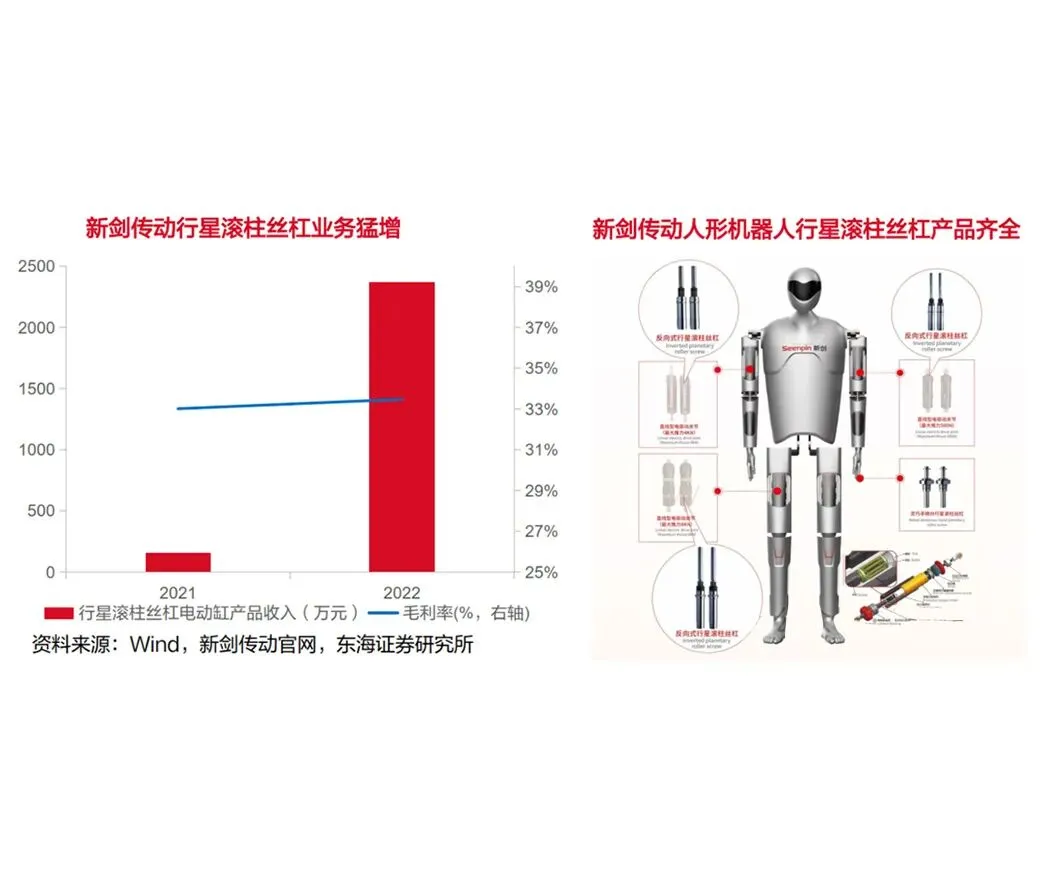

国内企业如新剑传动主要做座椅水平驱动器、行星滚柱丝杠这类产品,现在它的行星滚柱丝杠已经拿到特斯拉定点,相当于得到下游大客户的认可。2022 年这块业务收入 2368 万元,同比直接飙了 1419.6%。为保住领先地位、提升产能满足需求,公司计划分两期投 26 亿建产线,其中一期投 10 亿,建成后能年产 100 万台人形机器人用的行星滚柱丝杠。

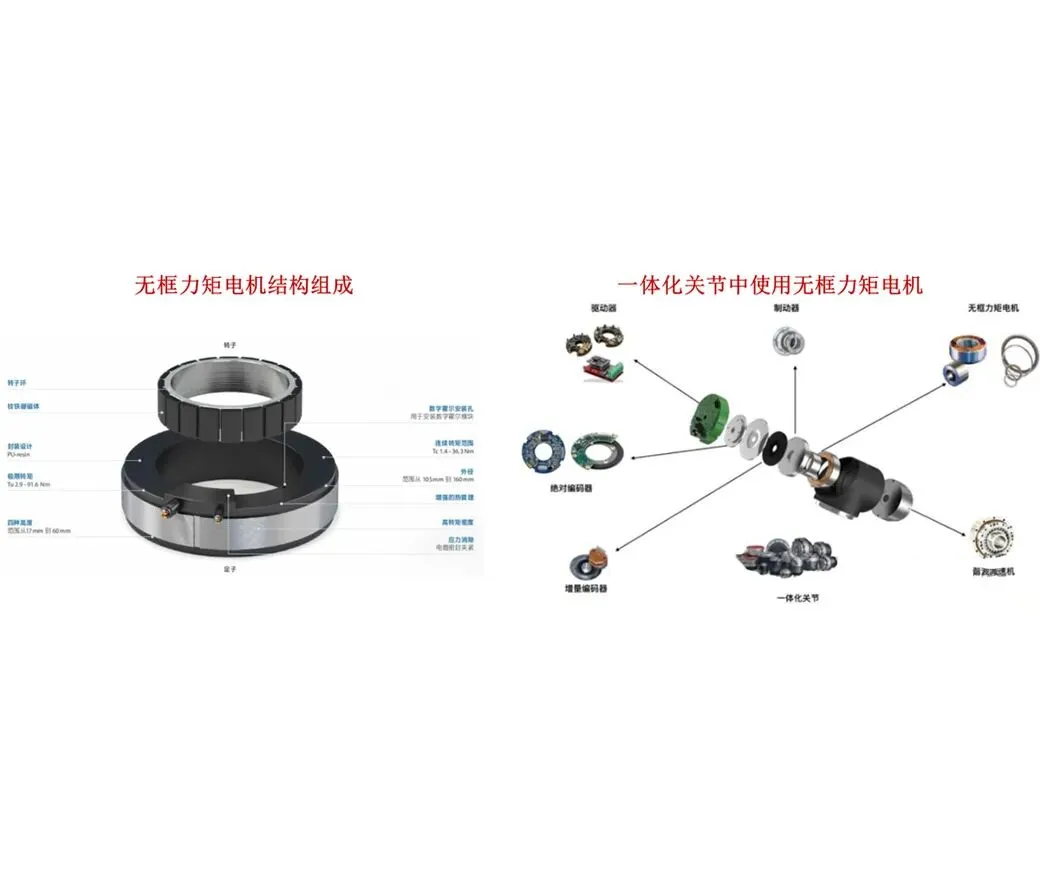

03-2、无框力矩电机

无框力矩电机不像传统伺服电机带有机壳 “外套”,直接把这个机壳结构去掉,就只由定子和转子这两大核心部件组成。

无框力矩电机契合人形机器人关节需求,已是主流驱动方案:毫秒级指令转换提升关节启停灵敏度,适配高频动作切换;优化磁路、精简铁芯让同等体积扭矩密度更高,满足空间受限高功率需求;还能深度嵌入式集成,灵活适配从指关节到髋关节的定制装配。

国内步科、雷赛、昊志等无框力矩电机厂商发展快,雷赛、步科产品与海外龙头科尔摩根比,相近尺寸核心性能已接近;国产先在协作机器人规模化应用,再拓至人形机器人,加国内政策扶持、扩产提速,国产替代会持续。

国内步科、雷赛、昊志等无框力矩电机厂商发展快,雷赛、步科产品与海外龙头科尔摩根比,相近尺寸核心性能已接近;国产先在协作机器人规模化应用,再拓至人形机器人,加国内政策扶持、扩产提速,国产替代会持续。

03-3、灵巧手

灵巧手是人形机器人的 “指尖大脑”,以人手解剖为蓝本,能复现抓、握等二十余种精细动作,覆盖工业装配到家庭服务场景,是衡量机器人成熟度与商业价值的核心标准,在技术链中占制高点且成本占比大。

它由三大系统构成:驱动系统以电机供能,按电机位置分体内、体外、混合三种路线;传动系统用丝杠、齿轮等传递动力到手指;感知系统靠多模态传感器捕角、力、触觉等信息,完成 “触 - 力 - 位” 闭环。

灵巧手上游得靠多个尖端行业协同支撑,像高精度传感器、先进轻量化材料、精密减速器、微型丝杠、微型电机这些领域都得跟上。正因为要深度集成这些高精尖技术和工艺,想做出能实现高精度运动、超强灵活性还有出色环境感知的集成化灵巧手,它的研发制造成本特别高,单只价格通常能到 4-5 万元。

灵巧手未来增量空间很大,预计 2029 年这一市场规模能达到 300 亿元,具体如下表:

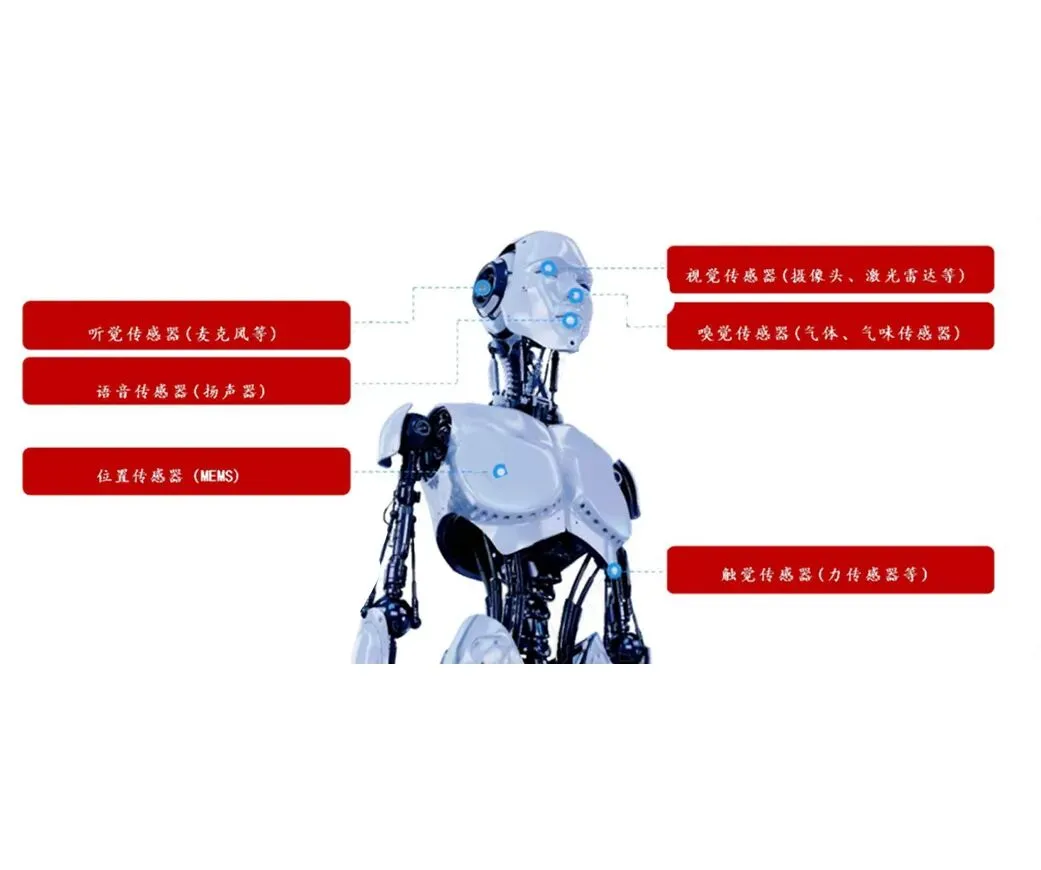

03-4、传感器

人形机器人交互核心传感器是物理与数字空间的关键桥梁,其多模态感知(视觉主导环境识别、触觉补工业机器人短板)正突破感知精度实时性,提供数据以释放智能化潜力。

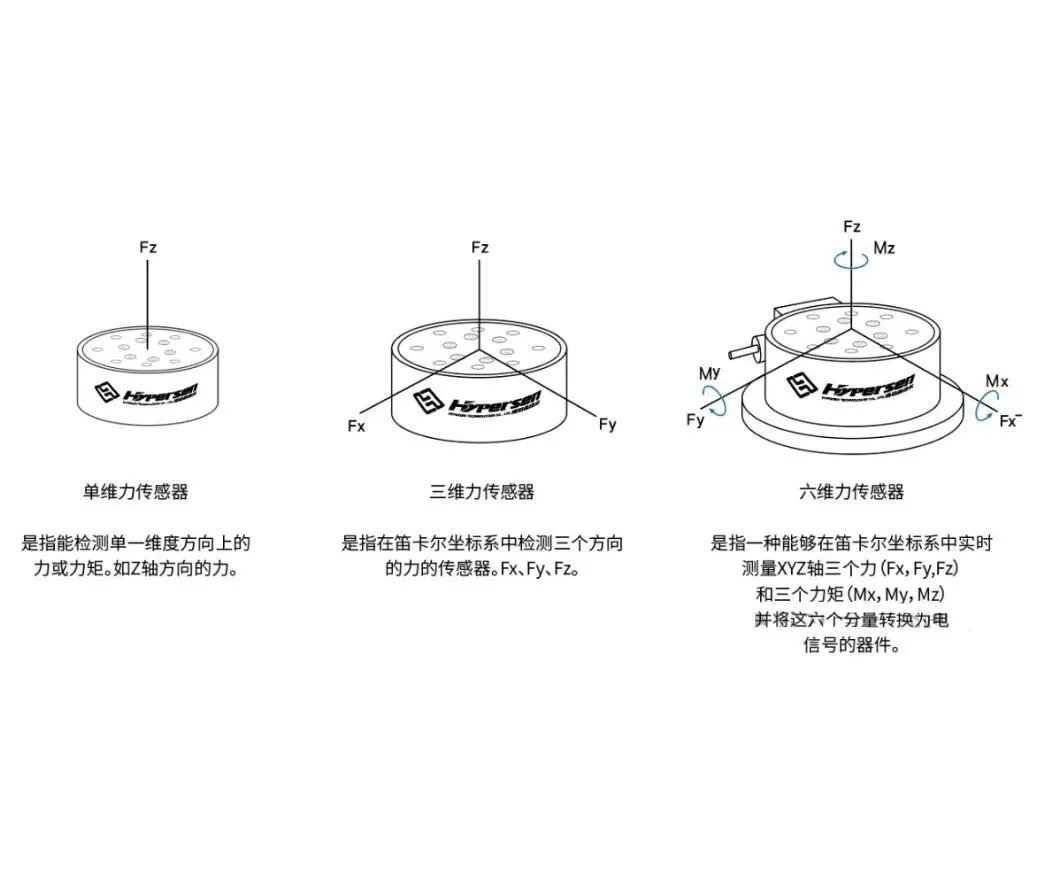

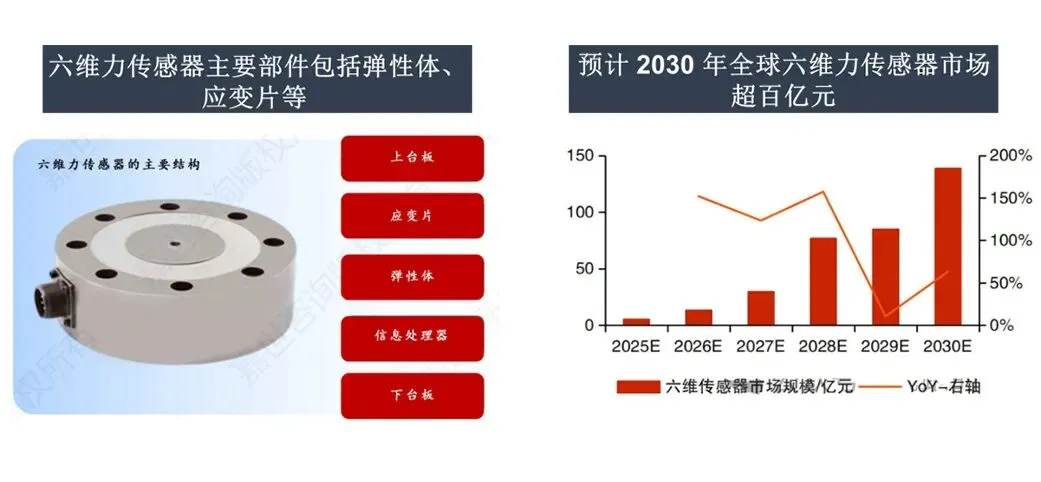

以六维力传感器为例,六维力传感器能测物体三个轴向的力和力矩,就算运动关节离受力点远也能排除干扰,帮机器人实时调整复杂动作,凭全维度力矩测量能力或成其动态控制关键枢纽。

它靠应变效应工作,弹性体上的应变片测力 / 力矩带来的微小形变,可同时测 3 个力和 3 个力矩分量,是较完整的多维力传感器,能给机器人类似人类触觉的功能,让其感知适应环境、做复杂精细任务,是柔顺控制核心部件。目前它在人形机器人上的应用趋势是装在手腕、脚踝和灵巧手,未来市场广阔,据高工机器人产研所预测,2030 年全球市场规模达 138.4 亿元。

业内共识是把六维力传感器装在人形机器人手腕、脚踝和灵巧手上,能提升其柔顺控制。参考海伯森技术,这传感器可持续检测机器人与环境的多维交互力和力矩,在运控规划、姿态调整、力度感知中起重要作用,装了它机器人能实现更高级自主操作,直接响应指令执行复杂任务。

04 中游产业链

老龄化加剧加上人力替代需求,人形机器人产业的市场空间正快速打开。据摩根士丹利报告,到 2050 年全球人形机器人预计能撬动超 5 万亿美元市场,数量将突破 10 亿台。

主要环节包括

本体组装(将上游零部件精密集成成完整机械结构)、控制系统(实时运动控制、平衡算法、力反馈调节),以及AI软件(视觉识别、环境感知、运动规划、端到端神经网络等核心智能模块)。

Optimus并非从零构建AI体系,而是复用特斯拉自动驾驶积累的端到端神经网络——这套系统已通过海量真实道路视频数据训练,能实现“看视频就能学习新任务”(Video-to-Action)。

特斯拉在中游的地位:绝对龙头,自研闭环最完整。相比波士顿动力(机械液压领先但AI相对传统)、Figure(依赖OpenAI模型但集成经验不足)、优必选/宇树(国内硬件进步快但端到端AI仍追赶中),特斯拉拥有全球最丰富的真实世界视觉数据(数亿英里行驶里程)和最成熟的Dojo超算训练集群,形成“数据—算法—验证—迭代”的正反馈飞轮。

05 下游产业链——应用场景

三、产业链核心品种

祝大家2026收益长虹!

缘来则聚,觉得有用,请点赞关注,谢谢!

投资有风险,入市需谨慎。本文为个人观点,所引案例仅为特定时期的历史表现,不预示未来收益,不构成投资建议。市场存在不确定性,读者据此操作风险自担。不构成投资建议,据此操作风险自担。业务许可证ZX0086,【陈杨】执业证号A0660625010002