如果说商业世界里有什么时刻值得被载入史册,2026年1月29日,绝对算一个。

就在这一天,特斯拉发布了2025年第四季度及全年财报。很多人盯着那几个红绿数字看,但我看到的,是一份决绝的“身份重塑宣言”。

埃隆·马斯克在财报会上直接要把也是赖以成名的“家底”——Model S和Model X停产,把生产线拆了给机器人让路的行为,只能用一个词来形容:破釜沉舟。

这是一份让华尔街极度分裂的财报,也是特斯拉从一家“汽车制造商”向“物理人工智能实体”跨越的生死状。今天,我们不谈那些枯燥的股价波动,我要带你拆解这背后的商业逻辑,看看这家公司是如何准备穿越接下来长达一年的“死亡之谷”。

一、 财务数据的“诡异”二元论

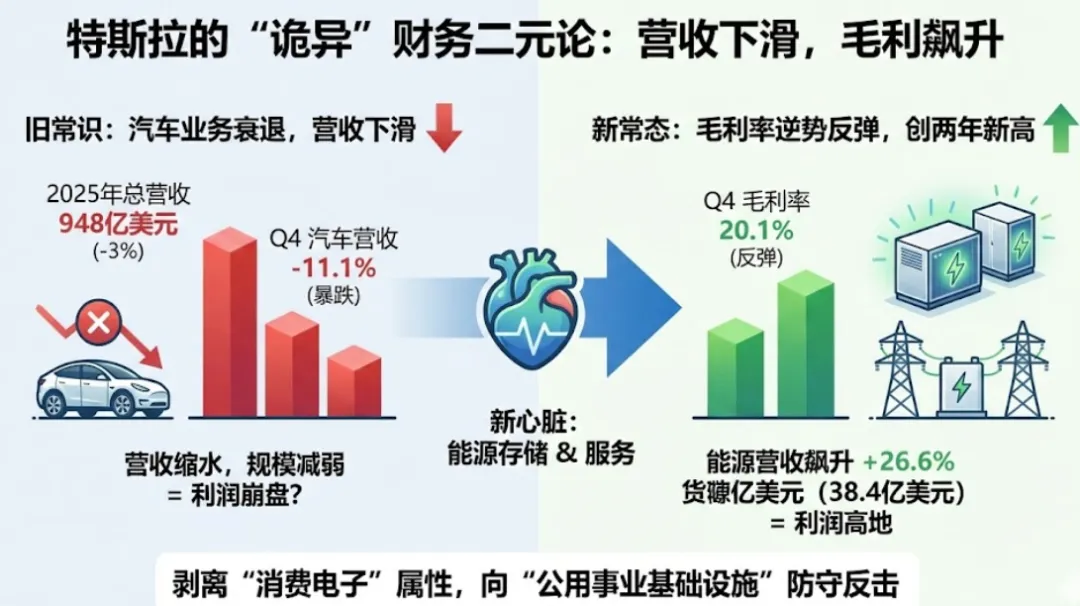

先来看一组非常有意思的数据对比,这在传统的财务分析里几乎是违背常识的。

2025年全年,特斯拉的总营收出现了上市以来的首次年度下滑,降到了948亿美元,跌幅3%。特别是在第四季度,核心的汽车业务营收同比暴跌了11.1%。

按理说,营收缩水,规模效应减弱,利润率应该崩盘对吧?

但事实恰恰相反。

第四季度的毛利率竟然逆势反弹到了20.1%,创下了两年来的新高。这在制造行业里简直是个奇迹。

为什么?因为特斯拉的“心脏”换了。

过去的特斯拉,靠卖车赚钱;现在的特斯拉,靠“卖电”和“存电”撑起了门面。能源存储业务在Q4的营收飙升了26.6%,达到了38.4亿美元。财报电话会议里明确提到,能源业务实现了创纪录的毛利。

我们常说“硬件是流量入口,服务和基础设施才是利润高地”。现在的特斯拉正在验证这一点。虽然北美的车卖不动了,甚至出现了“需求悬崖”,但电网侧的Megapack需求是刚性的。

这告诉我一个信号:特斯拉正在迅速剥离“消费电子”的属性,向“公用事业基础设施”靠拢。这是一次极其漂亮的防守反击。

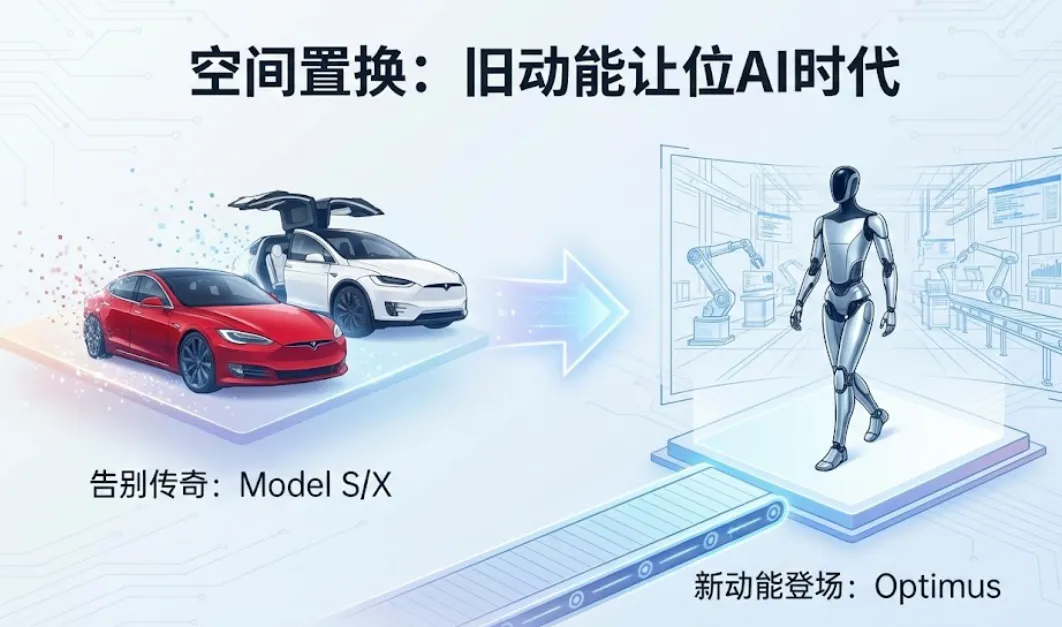

二、 告别传奇:Model S/X 的终局

马斯克正式宣布:2026年第二季度,Model S 和 Model X 彻底停产。

听到这个消息时,我心里其实咯噔了一下。Model S 定义了什么是现代电动车,Model X 的鹰翼门当年更是让多少人惊掉了下巴。它们是特斯拉的图腾。

但在商业的冷酷逻辑面前,情怀必须让位。

数据很诚实:这两款曾经的旗舰,现在的交付量占比已经不足3%。对于一家追求极致效率的制造企业来说,维护这两条老旧生产线的供应链、模具和工人都已经不再划算。

更重要的是“空间置换”。

这才是马斯克真正的算盘。他在弗里蒙特工厂不仅是要停产旧车,更是要把这些生产线拆除,原址改建为 Optimus 人形机器人的生产基地。

这是一个极具象征意义的时刻:

旧的动能(汽车)正在物理空间上被铲除,为新的动能(物理AI机器人)腾出地盘。

马斯克给出的目标极其激进:Optimus 目标年产能为100万台。他甚至喊出,这将支撑特斯拉未来25万亿美元的市值。

从做产品的角度看,这叫“杀伐决断”。当一个产品完成了它的历史使命,无论它多辉煌,该退场时必须退场。只有腾出手里的旧船票,你才抓得住那张通往AI时代的客船票。

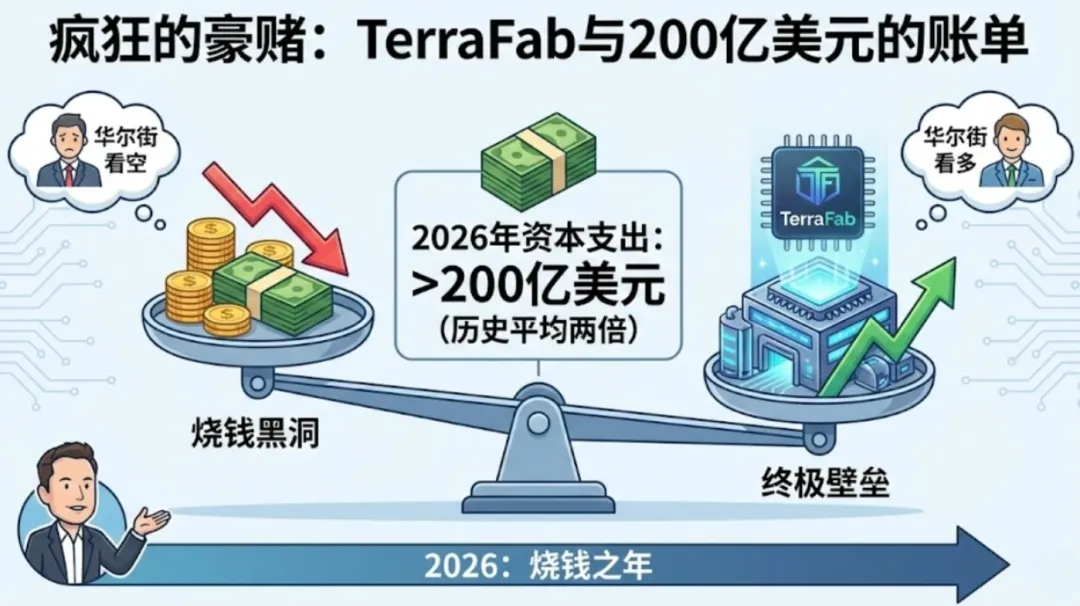

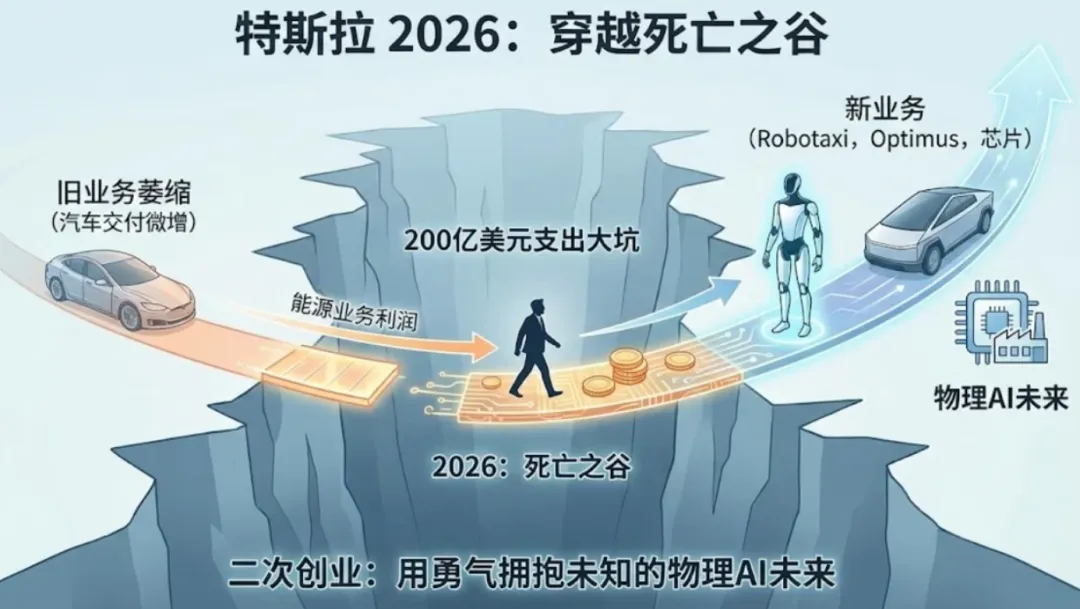

三、 疯狂的豪赌:TerraFab 与 200亿美元的账单

如果说停产旧车是“断舍离”,那么自建芯片工厂“TerraFab”就是一场豪赌。

财报指引显示,特斯拉2026年的资本支出(CapEx)将超过200亿美元。这是什么概念?是其历史平均水平的两倍。

这笔钱去哪了?除了买GPU训练AI,马斯克抛出了一个让半导体行业都震惊的概念——TerraFab。他要自建芯片工厂。

马斯克的理由很充分,也很“马斯克”:他担心地缘政治风险,担心供应链中断。他说:“如果我们不自己造,我们将受限于人。”

作为在ICT行业摸爬滚打多年的人,我必须泼一盆冷水:这极度危险。

台积电之所以是台积电,是因为芯片制造是人类精密制造的巅峰,壁垒极高。连英特尔这样的老牌巨头都在代工业务上举步维艰,特斯拉作为一个跨界选手,要在美国本土自建先进制程晶圆厂,这极有可能变成一个巨大的资本黑洞。

这解释了为什么华尔街的分析师如此分裂。看空的人认为这是在烧钱,看多的人认为这是在构建终极壁垒。

对于特斯拉来说,2026年将是真正的“烧钱之年”。如果不小心,这200亿美元的投入可能会让现金流承压。要知道,虽然账上有441亿美元现金,但如果经营性现金流跟不上,坐吃山空也是很快的。

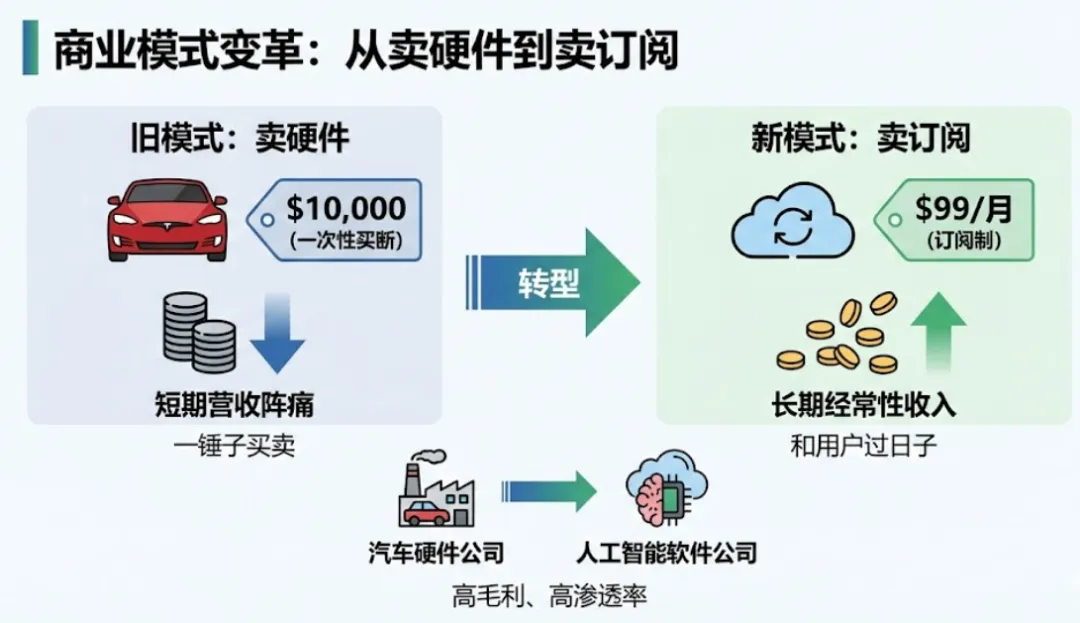

四、 商业模式变革:从卖硬件到卖订阅

还有一个容易被忽视的细节,可能比造车更重要。

特斯拉宣布,FSD(全自动驾驶)将全面转向订阅制,取消一次性买断。

这在财务上是一个巨大的阵痛。以前你卖一套FSD,一万美元直接进账;现在变成了每个月99美元的细水长流。短期看,这会拉低财报上的营收数字。

但从ToB的SaaS(软件即服务)逻辑来看,这是极其正确的。

一次性买断是“一锤子买卖”,订阅制才是“和用户过日子”。它可以极大地降低用户的使用门槛,提高渗透率。目前全球已有110万付费用户,如果这个数字翻十倍呢?

这就把特斯拉从一个受经济周期影响剧烈的“汽车硬件公司”,变成了一个拥有高毛利、经常性收入的“人工智能软件公司”。

这种痛苦的转型,Adobe经历过,微软经历过。现在轮到特斯拉了。

五、 结语:穿越死亡之谷

回顾这份财报,我看到的不是一家成熟车企的稳健,而是一家创业公司的狂野。

马斯克实际上是在特斯拉内部进行“二次创业”。他用能源业务赚来的钱,去供养Robotaxi、Optimus和自建芯片厂这些极其昂贵、风险极高、但一旦成功回报惊人的项目。

2026年,对于特斯拉来说,注定是“死亡之谷”。

旧的业务在萎缩(汽车交付预计仅微增8.2%),新的业务(Cybercab和Optimus)还在产能爬坡的“S曲线”底部,中间还要填补200亿美元的支出大坑。

在这个阶段,股价可能会剧烈震荡,质疑声会铺天盖地。

但作为一名商业观察者,我不得不佩服这种勇气。在这个大多数CEO都在忙着回购股票、粉饰财报的年代,还有人敢于为了一个看似遥不可及的物理AI未来,把自己的退路全部炸毁。

对于我们每一个人来说,或许也应该问自己一个问题:

当你的核心技能(就像Model S)开始衰退时,你有没有勇气亲手埋葬它,去拥抱那个甚至还看不清面目的未来?