报告导读:

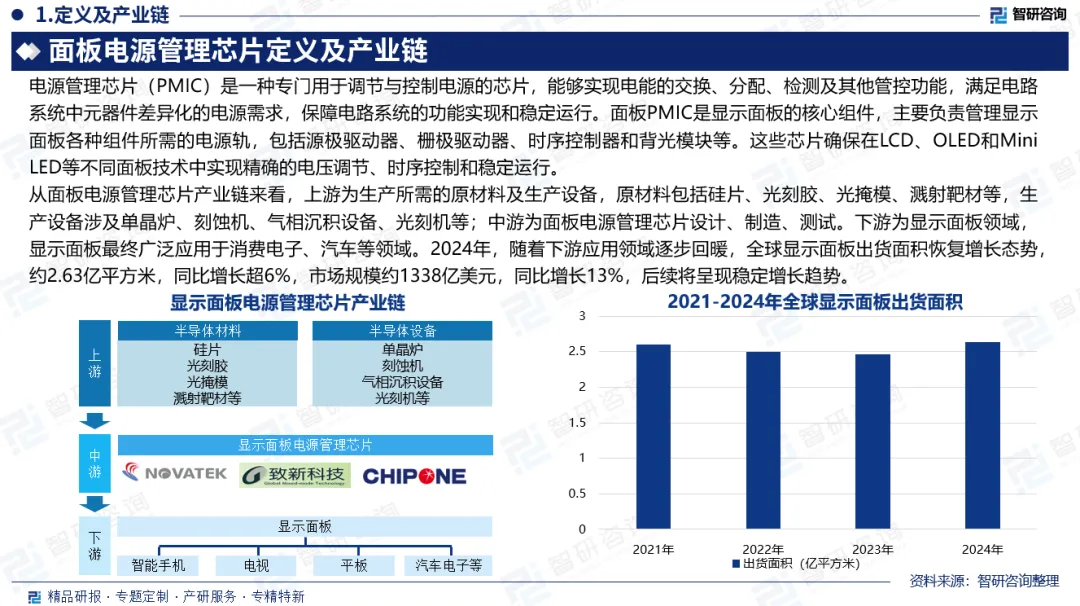

面板PMIC是显示面板的核心组件,主要负责管理显示面板各种组件所需的电源轨,包括源极驱动器、栅极驱动器、时序控制器和背光模块等。这些芯片确保在LCD、OLED和Mini LED等不同面板技术中实现精确的电压调节、时序控制和稳定运行。2024年,随着终端市场需求逐步恢复,全球面板制造商启动补库存周期,面板价格开始稳定反弹,使显示PMIC市场规模达到96亿元,同比增长9%。在当前半导体显示面板市场中,LCD面板的产能规模依然占据绝对主导地位,因此LCD显示面板PMIC市场需求更大。2024年LCD显示面板PMIC市场规模约为61亿元,占比63.5%;OLED显示面板PMIC市场规模约为35亿元,占比36.5%。随着高端显示技术迭代和新能源汽车智能化渗透,中大尺寸面板渗透率正处于快速提升阶段,大尺寸显示面板电源管理芯片持续驱动行业创新与增长。2024年中国大陆大尺寸显示面板电源管理芯片市场需求量增至约10.8亿颗,同比增长8.7%;2025年市场需求量进一步增至约11.3亿颗。行业市场规模同步修复,2024年中国大陆大尺寸显示面板电源管理芯片市场规模约24.9亿元,同比增长7.8%;价格方面,2022-2024年期间,大尺寸显示面板电源管理芯片价格逐步下滑,由2.44元/颗下滑至2.31元/颗,预计2025年有所反弹。由于显示产业主要集中在日韩及中国大陆和中国台湾地区,因此其相关电源管理芯片厂商也以早年间发展起来的台系厂商为主。不过,随着近几年中国大陆芯片设计公司的成长,本土厂商的市场份额也在快速增长。2025年前五家企业分别为联咏科技、致新科技、立锜科技、集创北方、芯迈半导体,累计占据了全球显示面板PMIC约49%的市场份额。在中国大陆大尺寸显示面板电源管理芯片领域,竞争集中度更高,2024年前五家企业累计市占率达71.2%,前三企业分别为集创北方(市占率25.2%)、联咏科技(市占率16.0%) 和立锜科技(市占率11.3%)。

基于此,依托智研咨询旗下面板电源管理芯片行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国面板电源管理芯片行业市场竞争格局及投资趋势研判报告》。本报告立足面板电源管理芯片新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动面板电源管理芯片行业发展。

观点抢先知:

产业链:从面板电源管理芯片产业链来看,上游为生产所需的原材料及生产设备,原材料包括硅片、光刻胶、光掩模、溅射靶材等,生产设备涉及单晶炉、刻蚀机、气相沉积设备、光刻机等;中游为面板电源管理芯片设计、制造、测试。下游为显示面板领域,显示面板最终广泛应用于消费电子、汽车等领域。

全球市场规模:显示面板电源管理芯片是电源管理芯片市场中的重要细分市场,2024年,随着终端市场需求逐步恢复,全球面板制造商启动补库存周期,面板价格开始稳定反弹,使显示PMIC市场规模达到96亿元,同比增长9%。

市场结构:在当前半导体显示面板市场中,LCD面板的产能规模依然占据绝对主导地位,因此LCD显示面板PMIC市场需求更大。2024年LCD显示面板PMIC市场规模约为61亿元,占比63.5%;OLED显示面板PMIC市场规模约为35亿元,占比36.5%。

中国市场需求量:随着高端显示技术迭代和新能源汽车智能化渗透,中大尺寸面板渗透率正处于快速提升阶段,大尺寸显示面板电源管理芯片持续驱动行业创新与增长。2024年中国大陆大尺寸显示面板电源管理芯片市场需求量增至约10.8亿颗,同比增长8.7%;2025年市场需求量进一步增至约11.3亿颗。

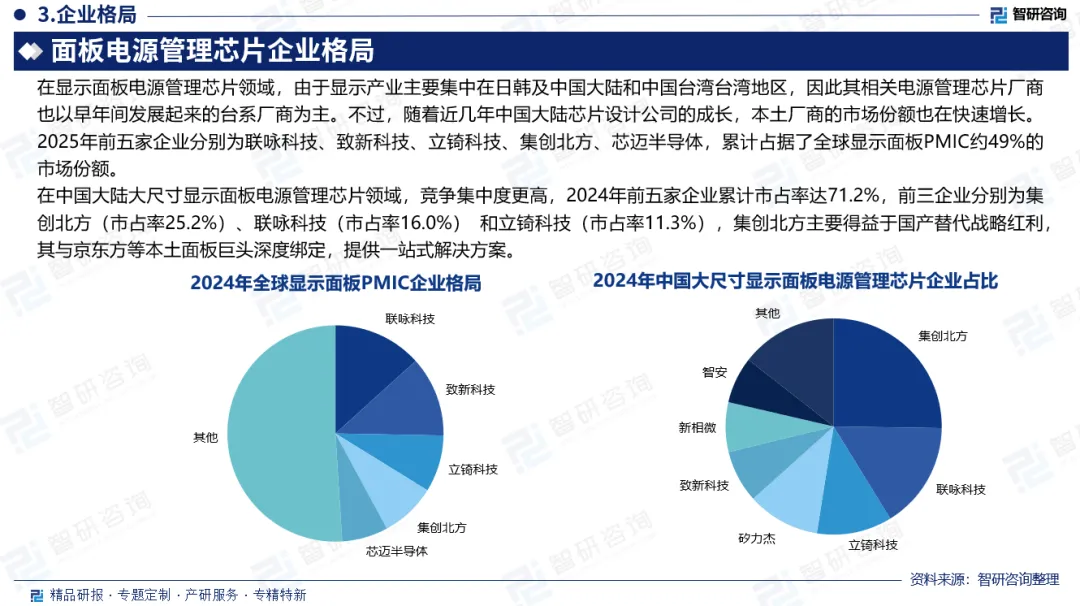

行业集中度:由于显示产业主要集中在日韩及中国大陆和中国台湾台湾地区,因此其相关电源管理芯片厂商也以早年间发展起来的台系厂商为主。随着近几年中国大陆芯片设计公司的成长,本土厂商的市场份额也在快速增长。2025年前五家企业分别为联咏科技、致新科技、立锜科技、集创北方、芯迈半导体,累计占据了全球显示面板PMIC约49%的市场份额。

企业格局:在中国大陆大尺寸显示面板电源管理芯片领域,竞争集中度更高,2024年前五家企业累计市占率达71.2%,前三企业分别为集创北方(市占率25.2%)、联咏科技(市占率16.0%) 和立锜科技(市占率11.3%),集创北方主要得益于国产替代战略红利,其与京东方等本土面板巨头深度绑定,提供一站式解决方案。

发展趋势:1)高集成度的二合一与三合一PMIC方案将成为主流;2)国产PMIC厂商市场份额持续扩大;3)显示技术的持续进步将继续推动PMIC创新和产品多样化。

报告相关内容节选:

《2026-2032年中国面板电源管理芯片行业市场竞争格局及投资趋势研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。