2月5日上会项目,春光集团,创业板,25年6月中旬申报,七个多月的时间上会,算比较顺利的正常速度

一、概览

磁电专业制造商,磁性材料、磁性元器、电源技术,但其实主营业务是软磁铁氧化磁粉的研发、生产和销售

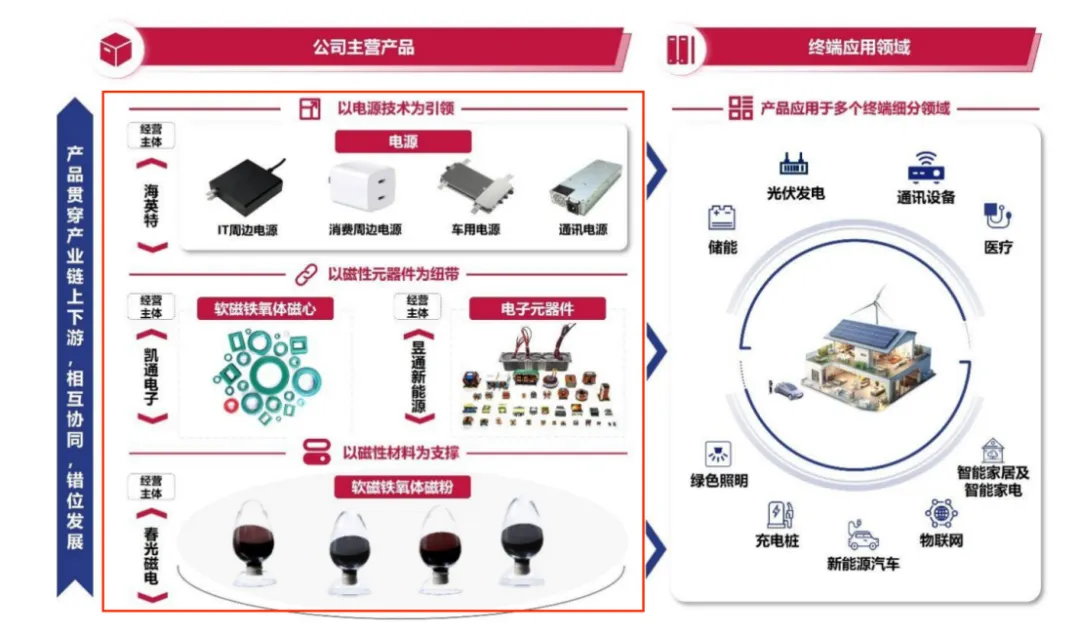

从公司产品图可以看出,春光集团产品贯穿上下游,春光磁电、凯通电子以及海英特不同主体,分别从事产业链上下游不同阶段的业务,行业可能不同,但,看起来终端主要应用于电源领域

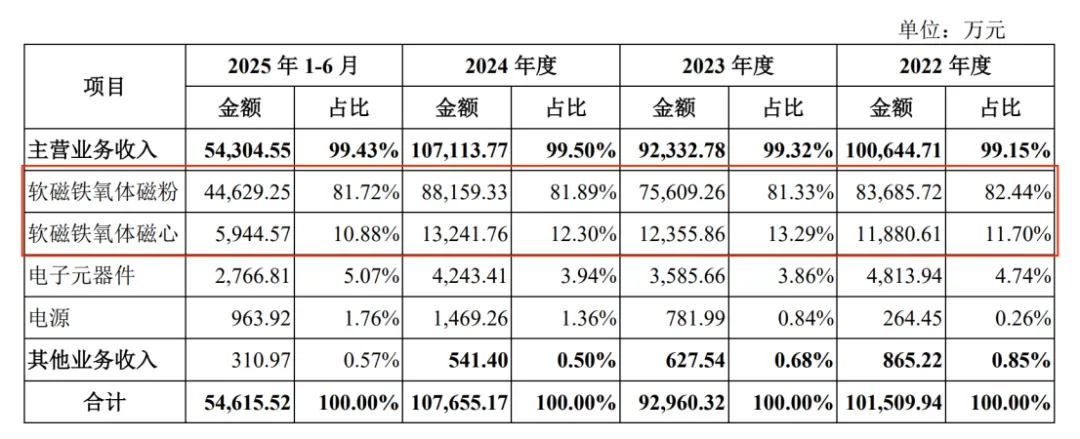

虽然上面说是这么说,但从目前的收入结构来看,主要还是上游市场,核心产品是磁粉&磁心,两者合计占收入比重90%+,这个磁粉的原材料是氧化铁、氧化锰和氧化锌等,呃呃呃,这种企业也可以上创业板吗?

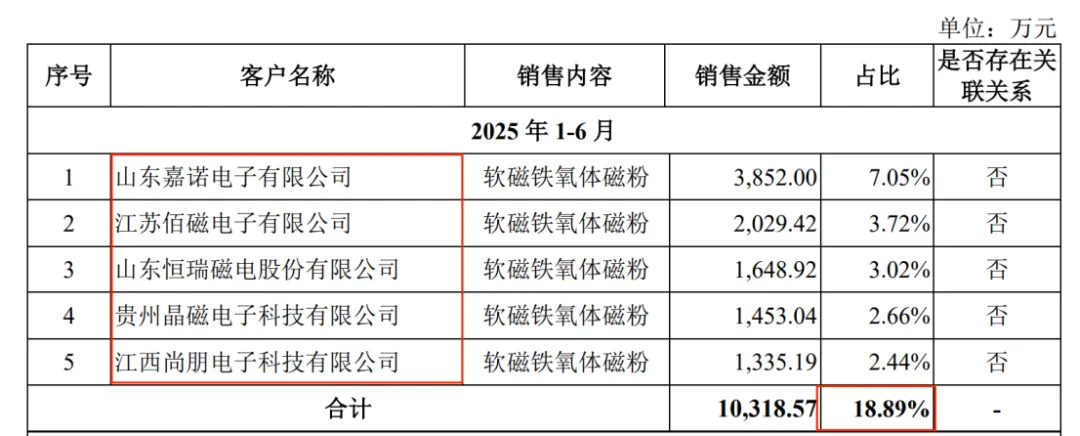

客户集中度不高,CR5在20%左右波动

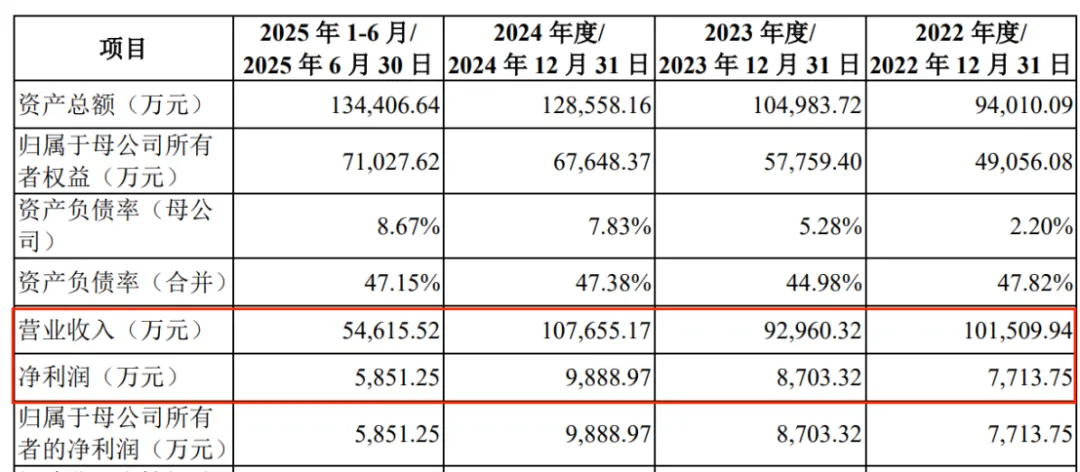

整体收入在10亿左右上下波动,净利率在9%上下波动,净利率的波动趋势和毛利率的波动趋势基本一致

二、创业板定位

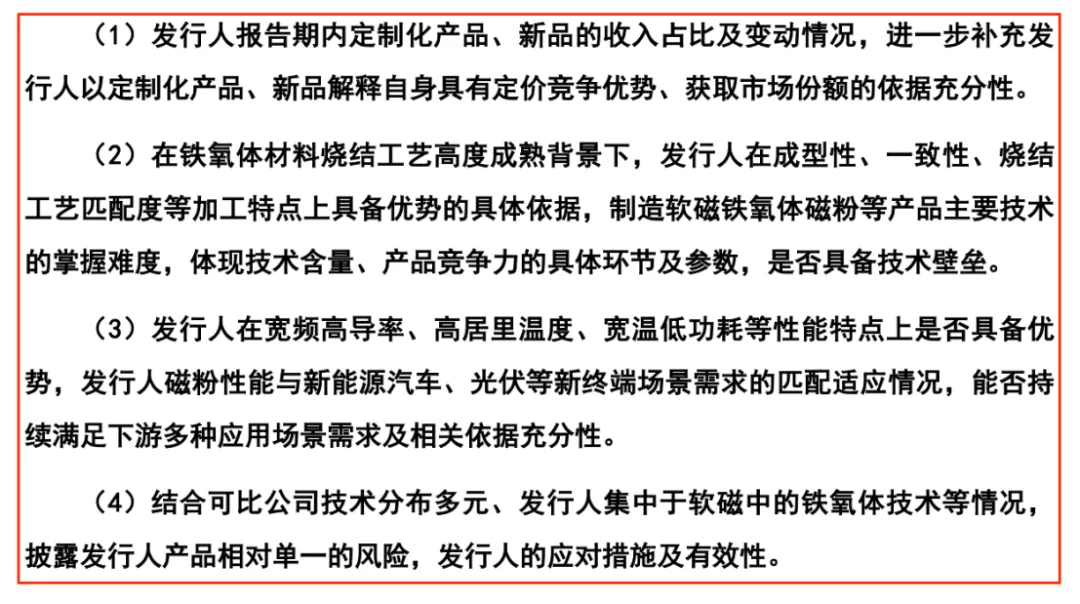

正如前文提到的那样,在看春光集团概览的时候,笔者对其业务的“创业板”定位是感到疑惑的——事实上,监管估计也有点疑惑,不然诸如“创新性与创业板定位”之类的话题不会从一反被问到二反

摘录了部分问题,各位感兴趣可以看看,emmmm,不好评价

三、信用减值损失

春光集团,的财务报表,可能,有错……

先强调,笔者仅抽验了这一个科目(这点很重要,按抽验样本来看的话,那疑似出错率就是100%了)

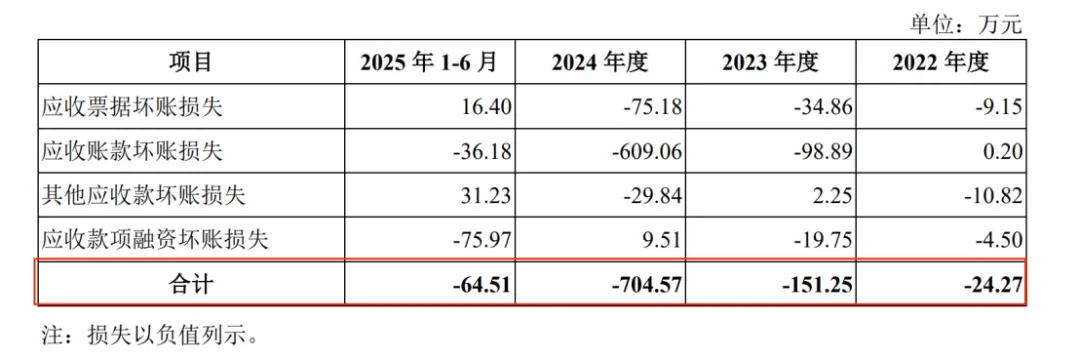

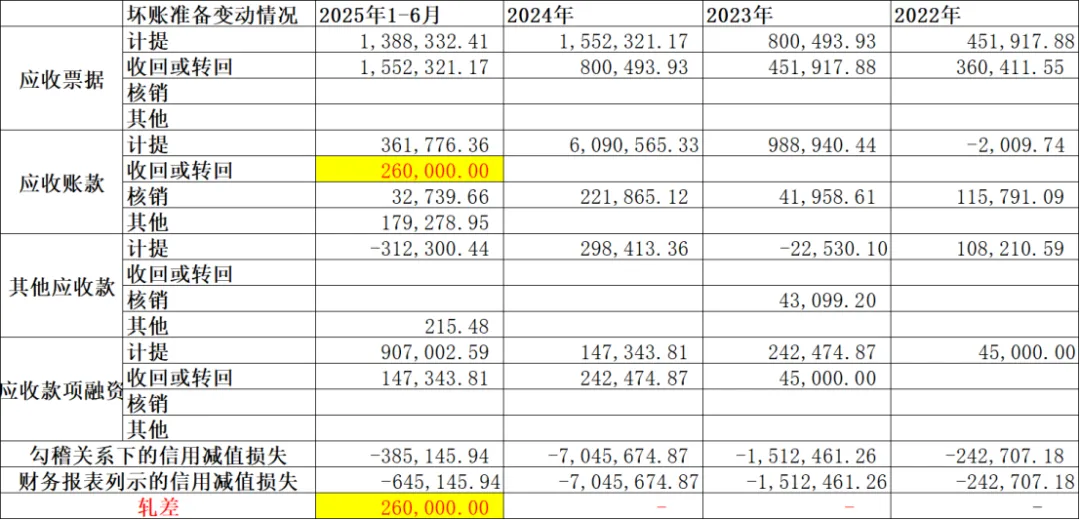

春光集团的信用减值损失金额如上,主要由应收票据、应收账款、其他应收款以及应收款项融资的坏账损失构成,正如之前说的那样,笔者近期对这个科目比较感兴趣,所以,简单的做了一个数据校验

同样的,理论上轧差应该为0,2022-2024三年的数据均对得上,唯独25年上半年有轧差,还是个整数26万,很明显,原因出在“应收账款的收回或转回”上

审计报告的附注情况如下,首先,附注中计提、转回、核销、其他都有数额,这一笔不可能是记错地方,基于此,根据此附注,应收账款科目在2025上半年应该确认的坏账损失应该为-10.18万元,而不是审计报告或者招股说明书列示-36.18万元

除了财务报表错误,笔者几乎找不到任何理由来解释这个数据轧差,不知事实是否如此?

这个数错了,利润表一系列科目,可就错了哦……

&现在信息披露质量,都,这么差了么?……

Again,笔者唯一抽验了这个科目,就发现了疑惑,按样本量来看,那就是100%错报,“一只蟑螂背后是否有一窝”呢?

项目组不需要再审慎的核对下信披材料吗?

笔者再校验下其他地方,看还能不能看出些什么让人“匪夷所思”的差异…

or,如果笔者理解错了,也欢迎评论区留言or私信告知

持续关注