如需报告请联系客服或扫码获取更多报告

01 算力产业缘起与战略经济价值

一、从萌芽到产业形成

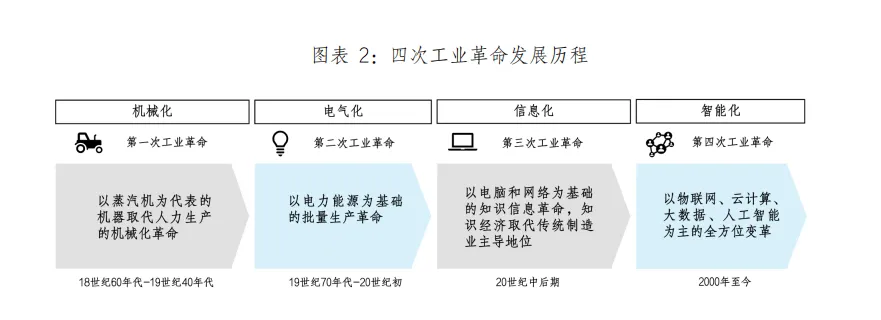

算力,即数据处理与计算任务的执行能力,其核心依托于CPU、GPU、FPGA、ASIC等芯片硬件,并通过服务器、数据中心、超算中心等基础设施,实现对海量信息的高速计算、存储与传输。伴随人工智能、大数据、量子计算等技术的飞速发展,算力的内涵已从单一设备的处理速度,拓展为涵盖通用计算、图形处理、AI训练推理、高性能计算及云边协同的多元化、智能化综合能力体系。这一演变使算力超越了纯粹的技术范畴,跃升为驱动数字经济发展的关键新型生产力,成为支撑现代社会高效运转的基石。算力发展历程是人类技术革新与产业升级的集中体现,从原始计算工具的萌芽到完整产业生态的形成,历经多阶段系统性演进,最终成为支撑全球经济社会智能化转型的核心引擎。

在萌芽期,计算意识觉醒与基础工具革新,为算力产业奠定原始基础。从远古草绳、石头计数,到算筹、算盘等手工计算工具的普及,标志着人类对高效计算的初步探索。随着电子技术突破与算力形态革新,算力从工具属性向技术能力跨越,为产业形成积累核心条件。电子计算机的诞生,CPU、晶体管等关键部件实现规模化生产等,社会开始形成以硬件制造为核心的初步产业环节。21世纪初至2020年左右,云计算、大数据技术的突破推动算力从分散供给向规模化产业转型,完整产业生态逐步形成。当前,算力产业处于发展成熟期,进入规模化、规范化、生态化发展阶段,成为国家核心竞争力的重要体现。算力架构向异构融合、分布式智能演进,液冷、高速光模块等配套技术快速迭代,绿色算力、普惠算力成为发展核心,量子计算、光计算等新型算力形式进入探索阶段。

二、战略和经济价值

纵观人类生产力跃迁的历程,每一次工业革命的实质,皆是核心生产要素与通用目的技术的范式变革。从机械化时代的蒸汽与钢铁,到电气化时代的电力与石油,再到信息化时代的计算机与互联网,这些基石性驱动力不仅重塑了产业形态,更定义了国家竞争力的内涵。当前,全球正处于第四次工业革命——智能化革命的关键阶段。以物联网、云计算、大数据和人工智能为核心的融合技术集群,正推动社会生产与生活方式发生全方位、深层次变革。在此进程中,算力已演进为智能时代的“新电能”,成为激活数据潜能、驱动科技突破与经济增长的最基础、最核心的战略性资源。

三、全球算力产业发展概况

1、全球算力规模及驱动因素

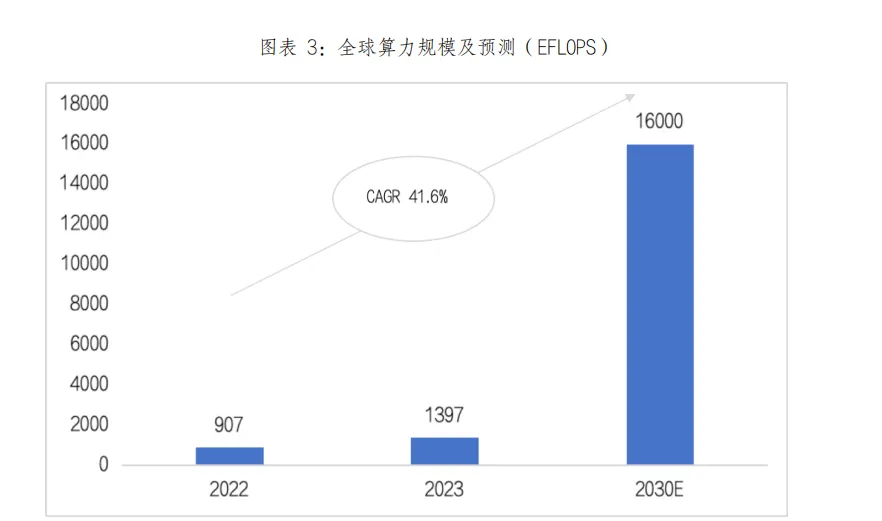

当前,全球算力产业正处于高速增长阶段。据中国信通院测算,2023年全球算力总规模已达1397EFLOPS,同比增长54%,到2030年,全球算力有望超过16ZFlops。以AI训练推理负载为主的智能算力已成为关键增长引擎,占总算力规模的比重达到30%以上,其爆发主要源于生成式AI的推动。算力产业的蓬勃发展,是技术创新、数字经济需求、企业巨量投入以及国家战略引导多重因素协同作用的结果。

2、全球算力产业地域分布

从地域分布看,全球算力资源向科技枢纽与政策高地的集聚效应尤为明显。北美地

区凭借其在芯片设计、制造等核心技术领域的长期积累与垄断性优势,依托以英伟达、

谷歌、亚马逊等全球领军企业为核心的硅谷产业生态,构建了从底层芯片设计到上层算

力服务的完整产业链体系,持续巩固其全球算力核心枢纽的地位。

3、未来发展趋势与展望

(1)算力产业规模高速扩张

全球算力产业将在多维度变革中突破万亿美元规模。智能计算浪潮带来的算力结构性转变,推动需求呈现出阶梯式、爆发式的跃升态势。算力需求实现指数级增长,多模态模型的每次迭代不断刷新算力需求的峰值。为满足爆发式增长的智能算力需求,传统的以CPU为核心的计算架构正迅速转向以GPU、TPU、NPU等为代表的AI加速芯片,以及CPU+GPU/FPGA/ASIC等组成的异构计算系统。供需共振引发全球科技巨头的AI投资热潮,驱动数据中心向更高性能加速升级。算力基础设施市场投融资活跃,全球科技巨头AI资本支出大幅增长,带动算力资源在全球范围内快速扩张。数据中心承担着大规模模型训练和复杂计算的核心任务,规模仍在持续扩大,并向高性能计算中心升级。算力产业链中半导体、软件、云计算等多个领域的价值重构,共同推动算力产业向更高价值方向迈进。

(6)绿色可持续发展成为核心挑战

绿色低碳与可持续发展已从可选项转变为算力产业生存与增长的刚性约束和核心价值。全球各国碳中和政策法规日益严格,例如欧盟的能源效率指令和中国的数据中心能效限额,叠加大型云服务商和互联网企业自身EDG承诺以及客户对环保要求的提升,共同驱动产业将能效优化和碳减排置于战略核心。数据中心能效提升体现为PUE电值持续下探,领先者正向1.1-1.2逼近,这高度依赖液冷技术的规模化应用、人工智能驱动的智能冷却系统优化、高效供电方案如高压直流以及选址与自然冷源的充分利用。同时,算力基础设施的绿色化正从运营效率延伸至能源来源和全生命周期管理。大规模采购可再生能源电力协议、自建光伏或风电场、部署储能设施将成为头部运营商实现运营碳中和的标准路径。数据中心产生的巨量余热被视为潜在资源,与区域供暖、农业设施或工业流程结合的回收利用项目将增加其社会经济价值。产业界也需建立更完善的方法学,追踪从芯片制造、服务器生产到数据中心建设、运营乃至报废回收的全链条碳足迹,驱动供应链各环节协同减排。

02 海外重点区域算力产业现状

一、美国算力产业发展现状

1、算力产业政策

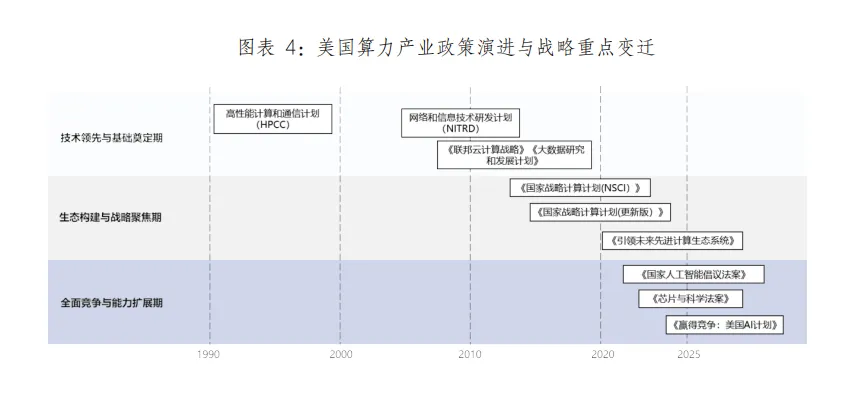

美国将算力基础设施视为国家战略竞争力的核心支柱,持续强化在云计算、人工智能、量子计算等前沿领域的发展优势。

20世纪90年代至2010年前后,产业政策聚焦技术研发与算力设施建设,为美国算力技术领先发展奠定基础。1991年,美国提出高性能计算和通信计划(HPCC),旨在扩大美国HPCC技术的领先地位,该计划包括开发高性能计算系统、高级软件技术和算法、国家研究与教育网络、基础研究与人力资源等组成部分。随着互联网和信息技术的发展,2009年该计划更名为网络和信息技术研发计划(NITRD),目标更为广泛,涉及的技术领域增加。2011年《联邦云计算战略》和《大数据研究和发展计划》的出台,标志着算力相关产业正式被提升至国家战略高度,明确了云计算和大数据的基础设施属性,确立“云优先”的政府信息化建设原则。

2、算力产业投融资环境

在投融资机制方面,美国形成了政府引导、企业主导、市场参与的多元化投资格局。根据Federal Budget IQ数据,2021至2025年间,联邦政府在人工智能和信息技术领域的直接研发投入从82亿美元增长至112亿美元,增幅达38%。政府投入有效撬动了私人资本,同期美国算力相关领域的风险投资规模增长超过三倍。税收优惠政策也发挥了关键作用,最新政策将半导体企业的投资税收抵免率从25%提高到35%,显著提升了本土制造的投资吸引力。2025年,美国政府主导的AI项目投资总额已近2000亿美元:“星际之门计划”初期1000亿美元已落地得克萨斯州,宾夕法尼亚州也落地了900亿专项投资。

3、算力产业链发展概况

美国拥有从芯片设计、服务器制造到应用服务的完整产业链,形成从底层硬件到上层应用的全球最具竞争力的产业体系。算力产业链的深度和广度构成美国在算力领域的核心优势。

4、算力供给现状

美国算力基础设施供给规模快速增加,智算中心建设进入高速发展期,多元化投资格局进一步丰富了美国算力供给生态。微软宣布投资110亿美元建设新一代AI数据中心,单集群规模达到数万张GPU,支持超大规模模型训练任务。亚马逊AWS在俄勒冈州部署的AI算力集群配备2万颗自研Trainium芯片,专门针对大模型训练场景进行优化。谷歌在俄克拉荷马州建设的液冷数据中心支持10万张TPU同时运行。新兴算力供应商快速崛起,CoreWeave等专注于GPU云服务的企业在2024年获得23亿美元融资,用于扩大智算基础设施规模。

二、欧盟算力产业发展现状

1、算力产业政策

欧洲联盟将算力基础设施建设视为数字主权的核心要素,通过系统性政策布局推动数字化转型、技术自主与产业升级。其政策体系具有鲜明的战略导向性,注重当前算力能力建设,前瞻布局未来计算范式。

2、算力产业投融资环境

欧盟算力产业投融资主要以公共资本撬动私人资本。欧盟算力产业依赖自上而下的政策引导和公共资金注入,欧洲投资银行、各国主权财富基金以及欧盟层面的各类专项计划构成了投融资的第一推动力,例如法国的“France 2030”计划、德国的半导体专项补贴等。风险投资市场在投资规模、高风险长周期项目投资偏好上与中美相比存在差距,算力产业颠覆性创新和快速规模化融资相对不足。

3、算力产业链发展概况

从产业链上游来看,欧盟芯片领域凭借其在工业领域的深厚积累,形成独特竞争优势。汽车半导体是欧盟核心产业,恩智浦、英飞凌和意法半导体三巨头长期占据全球汽车芯片市场的领先地位。发达的汽车制造业(如大众、宝马、奔驰)、工业自动化(如西门子、ABB)和高端设备制造业,为欧洲芯片企业提供了稳定的需求和丰富的应用场景。由于战略失误等原因,欧盟芯片产业发展逐渐落后于美国、中国等国家,面临着制造空心化和数字芯片技术滞后等问题。