2026年1月30日,在中国证监会统一指导下,A股沪深北三大交易所同步发布修订后的《上市公司可持续发展报告编制指南》(下称《指南》)。此次修订的核心在于新增了“污染物排放”、“能源利用”与“水资源利用”三个具体议题的应用指南。

此次修订的《指南》旨在为即将迎来强制披露“首考”的A股上市公司提供更具象、可操作的技术指导,标志着国内资本市场ESG(环境、社会和治理)信息披露体系从框架搭建迈入精细化实施的新阶段。

本次发布的《指南》属于参考性文件,不新增强制性披露义务,但其内容是对2024年5月实施的《上市公司可持续发展报告指引》(下称《指引》)这一强制性规则的细化和补充。根据《指引》要求,上证180、科创50、深证100、创业板指数样本公司及境内外同时上市的公司,需最晚在2026年4月30日前披露其2025年度可持续发展报告。因此,2026年被视为中国A股市场可持续发展报告强制披露的“元年”。

操作指南再扩容:“教科书”式细化指导

此次修订是沪深北交易所继2025年1月发布包含“总体要求与披露框架”和“应对气候变化”的首批指南后,在环境议题领域的又一次重要扩充。修订后的《指南》体系由五个部分构成:第一号总体要求与披露框架、第二号应对气候变化,以及本次新增的第三号污染物排放、第四号能源利用和第五号水资源利用。

与先前相对原则性的要求相比,新增的三份指南体现了显著的“操作手册”特征,直指上市公司在编制相关环境数据时常面临的系统性难题。

新增的《第二号 应对气候变化》指南中,为核心环境议题提供了从评估到披露的完整操作框架。其核心逻辑是引导上市公司进行“双重重要性”评估,即分析气候变化对企业的财务影响(财务重要性),以及企业活动对气候的影响(影响重要性)。

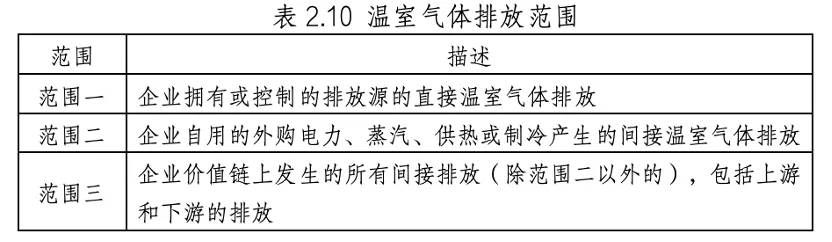

在此基础上,章节要求企业按照“治理、战略、风险管理、指标与目标”四要素框架进行系统披露。技术重点包括:详细规定了范围一、范围二温室气体排放量的强制核算与披露方法(范围三鼓励披露),明确了减排目标与转型计划的披露要求。同时,鼓励有条件的公司开展气候情景分析,以评估长期风险与适应性。该指南旨在推动企业将气候因素深度融入战略与财务决策。

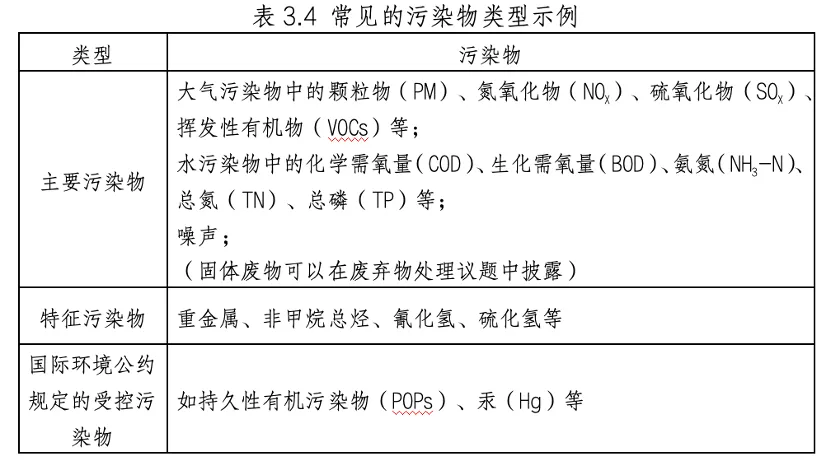

《第三号 污染物排放》指南中不仅列举了大气污染物(如颗粒物、氮氧化物、挥发性有机物)、水污染物(如化学需氧量、氨氮)等常见类型,还详细说明了排放量的统计口径、核算范围(要求与合并报表范围保持一致),以及数据来源的优先顺序(如优先引用排污许可管理信息、鼓励采用监测数据法等)。对于减排目标,指南区分了“主动减排”和“按规定减排”,并提供了定量与定性目标的披露框架示例。

《第四号 能源利用》指南则提供了综合能耗的标准化计算公式,明确计算范围包括直接和间接能源消耗,并需扣除能源加工转换产出(如余热发电)。指南还以表格形式示例了如何披露按类型划分的能源总消耗量、能源结构及能耗强度,并鼓励企业披露清洁能源使用种类、总量及比例。

《第五号 水资源利用》指南引导企业关注业务所在地的水资源压力,建议通过分析区域水资源稀缺程度、水质状况等评估运营风险。在披露要点上,不仅要求总耗水量,还强调应披露水资源使用强度(如单位产品耗水量),并详细列举了从管理、规划设计到取水、用水各环节的具体节水措施示例。

行业人士指出,污染物排放、能源利用、水资源利用是重要的环境议题,《指南》通过细化明确风险与机遇识别、核算流程和披露要点,有助于企业编制相关内容时更加准确,为企业解决系统性难题。

拆解“首考”冲刺路径:从重要性识别到报告生成

除了新增三个环境议题指南,本次发布的完整《指南》文件中系统性地为上市公司勾勒出从零开始编制一份符合要求的可持续发展报告的全流程。这套流程的核心逻辑围绕“双重重要性”原则展开,即企业需同时评估议题的“财务重要性”(对企业价值的影响)和“影响重要性”(对社会环境的影响)。

《指南》第一章“总体要求与披露框架”以大量篇幅和图表,手把手指导公司如何完成这一核心分析。例如,它提供了议题重要性分析的四步流程:了解公司背景、建立议题清单、评估与确认重要性、信息披露。在评估环节,文件甚至给出了财务影响程度和发生可能性的量化打分表示例,以及如何设置判定阈值。

对于不同重要性结论的议题,《指南》明确了差异化的披露要求。对于具有财务重要性的议题(无论是否具有影响重要性),必须按照“治理-战略-影响、风险和机遇管理-指标与目标”这一严密的四要素框架进行披露。这一框架借鉴了国际主流标准,要求企业不仅展示做了什么(指标),还要阐明谁负责(治理)、为何做(战略)以及如何管理和应对风险。

为确保报告质量,《指南》在细节上也不遗余力。它规定了报告的审议程序(需经董事会审议通过)、报告名称(需包含“可持续发展报告”或“ESG报告”表述)、发布方式(应以独立报告形式发布)及时间(不早于年度报告)。此外,还提供了详尽的报告框架参考模板、具体议题的披露框架示例,乃至数据表和附注的编制建议。

“财务报表思维”融入ESG披露,引导资本投向绿色实体

本次《指南》的修订与发布,处在国内国际可持续金融规则快速发展的交汇点。业内人士指出,中国监管层推动的ESG披露,正日益强调与财务表现的关联,引导企业将ESG议题嵌入财务决策与价值创造逻辑中。

MSCI的统计显示,ESG评级高的公司,其市场表现持续跑赢评级较低的公司,且超额收益主要受盈利增长等基本面驱动。这种“硬核”披露要求,也与国际趋势相呼应,旨在提升信息的可比性和可靠性,使ESG信息真正成为投资者进行资产配置和风险管理的有力工具。

数据显示,在政策持续引导下,A股市场ESG生态正在形成良性循环:2025年,近1900家上市公司披露了可持续发展报告,整体披露率较前两年提升约10个百分点;截至2025年底,MSCI中国A股指数成分股中有34.3%的企业ESG评级获得提升。

沪深北交易所在发布《指南》时均表示,下一步将重点做好市场培训、规则咨询和实施服务,并根据市场需求适时优化并持续推进其他议题编制指南的出台。可以预见,随着“十五五”规划开局,一套以强制性《指引》为底线、以参考性《指南》为阶梯、覆盖更广议题的中国特色可持续信息披露体系将加速完善,不仅助力上市公司夯实可持续发展根基,更将引导资本更精准地流向绿色、低碳、负责任的经济活动领域,为中国经济的高质量发展注入新的动能。

END

免责申明

【瓦鎏咨询】致力于提供客观专业的研究与分享,所有文章由瓦鎏咨询根据公开资料分析并撰写,所提供内容仅供参考,不构成对任何人的投资建议。

关 于 瓦 鎏

瓦鎏咨询(VALUE)是一家践行长期主义价值观,以“价值挖掘、价值传播、价值创造”为核心方法论,围绕资本市场价值管理需求,面向上市公司(含IPO阶段)提供一揽子定制化咨询服务的综合解决方案供应商。

公司始终坚持 “匠筑精品、汇聚价值” 的经营理念,针对中国资本市场所涉及的宏观政策、监管要求、市场动态、策略分析、行业信息等多领域,生产专业、前瞻和及时的研究成果;同时围绕上市公司(含IPO阶段)提供全生命周期的价值管理服务,持续丰富资本市场价值管理综合服务的内涵。