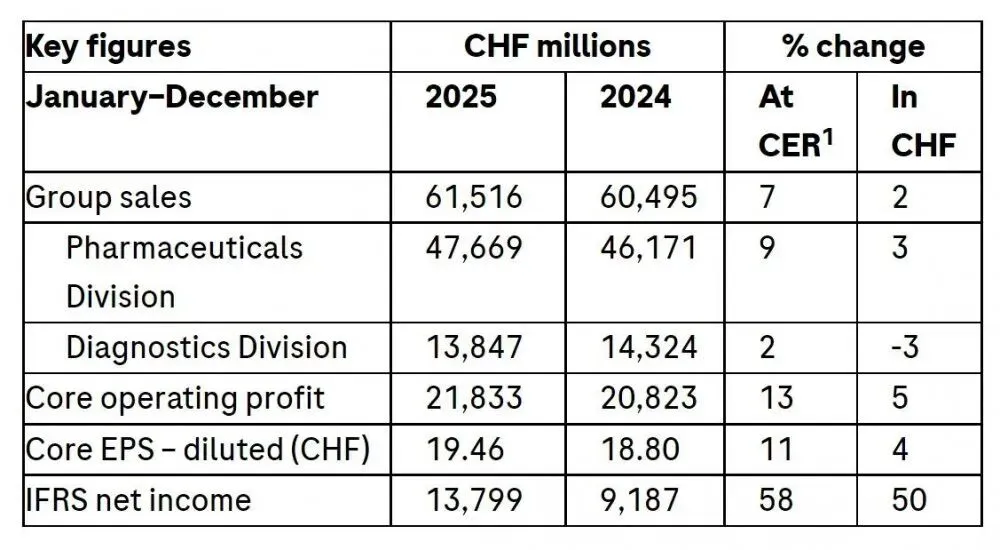

近日,全球医疗健康巨头罗氏集团公布了其2025年全年业绩。报告显示,罗氏的业绩表现强劲,集团全年销售额按固定汇率计算增长7%,总额达615亿瑞士法郎。核心运营利润增长更为显著,增幅达13%,利润增速超过收入增速。

核心亮点:

收入稳健:集团销售额达到615亿瑞士法郎,按固定汇率计算增长了7%。

利润更猛:核心运营利润飙升13%至218亿瑞士法郎。

王牌依旧:制药业务是绝对主力,销售额达477亿瑞士法郎,增长9%。其中,五款明星药物(Phesgo乳腺癌、Xolair食物过敏、Ocrevus多发性硬化、Hemlibra血友病A、Vabysmo眼病)贡献了214亿销售,成为增长的核心引擎。

新兴市场亮眼:在国际区域(包括中国),制药销售大增14%。在中国,得益于Phesgo被纳入国家医保目录,销售额增长了10%。

罗氏2025年业绩情况

制药业务贡献主要增长,核心产品组合表现强劲

罗氏业绩的增长主要由制药业务板块驱动。该部门全年销售额增长9%,至477亿瑞士法郎。其中,一个由五款创新药物构成的产品组合成为关键增长动力。这五款针对乳腺癌、多发性硬化症、严重眼病等领域的药物——Phesgo、Xolair、Ocrevus、Hemlibra与Vabysmo——合计销售额高达214亿瑞士法郎,较2024年增加了约32亿瑞士法郎。

从全球各区域市场表现来看,包括中国在内的国际市场销售额增幅达到14%。在中国,随着主力产品Phesgo被纳入国家医保目录,拉动了该区域制药业务销售额实现10%的同比增长。

诊断业务维持增长,技术突破成亮点

在诊断业务板块,尽管面临中国市场医疗定价改革带来的压力,其全年销售额仍按固定汇率计算保持2%的增长,规模达到138亿瑞士法郎。增长主要源于市场对病理学及分子诊断解决方案的持续需求。该部门在技术创新上取得进展,其研发的新一代测序技术据称能将全人类基因组测序时间压缩至4小时以内,这项技术预计将于今年推向市场。

研发管线持续推进,为未来储备潜力

根据财报披露的研发进展,罗氏在2025年有共计10款新药项目进入III期关键临床试验阶段,并在包括红斑狼疮、多发性硬化症在内的多个疾病领域,获得了12项后期临床研究的积极数据。目前,其整体的在研产品线包含了66个新分子实体。

基于当前表现与管线实力,罗氏对2026年持乐观预期,预计集团销售额将实现中个位数增长。公司董事会提议将股息提高至每股9.80瑞士法郎,若获批准,这将是其连续第39年提高股息,持续回馈股东。