来源:黑峪投资 2026年1月

获取原文关注公众号 近期报告:

罗兰贝格发布 预见2026:中国经济的平衡之道与行业变革新图景

2025消费观察与2026展望:我们正进入一个“精细化取悦自己”的时代

2026年中国投资展望:马年牛腾,东升西不落——政策红利释放,战略产业引领新增长

告别“精英标签”,中国咖啡进入“全民战国时代”

当瑞幸门店突破3万家、成为全球单市场门店数第一的品牌,当星巴克中国引入本土资本、开启“合伙人”模式,当中石化、李宁、邮局等各行各业的“跨界者”纷纷卖起咖啡——中国咖啡产业,正在彻底撕掉“精英饮品”的标签,进入一个全民消费、多维混战的“战国时代”。

一、全球变局:政策、资本、技术,三重冲击重塑行业

2025年,全球咖啡产业正在经历三件大事,它们正在改变整个行业的游戏规则:

绿色合规成为硬门槛:欧盟《零毁林法案》正式实施,要求咖啡进口必须证明其生产未导致森林破坏。这迫使全球供应链进行重构,环保认证成了国际贸易的“通行证”,也推高了种植与物流成本。

咖啡期货价格创47年新高:极端气候加上国际海运波动,推动咖啡生豆价格飙升。这让下游品牌不得不调整策略,“长期采购协议+自建烘焙工厂”成为对抗价格波动、保障供应稳定的关键。

技术与产品创新大爆发:雀巢研发的“分子重组”无咖啡因技术获得突破;添加益生菌、胶原蛋白、功能性蘑菇(如灵芝)的“功能性咖啡”成为全球各大咖啡节的主流。同时,AI技术已深入到咖啡种植与烘焙环节,帮助产业减少“靠天吃饭”的风险。

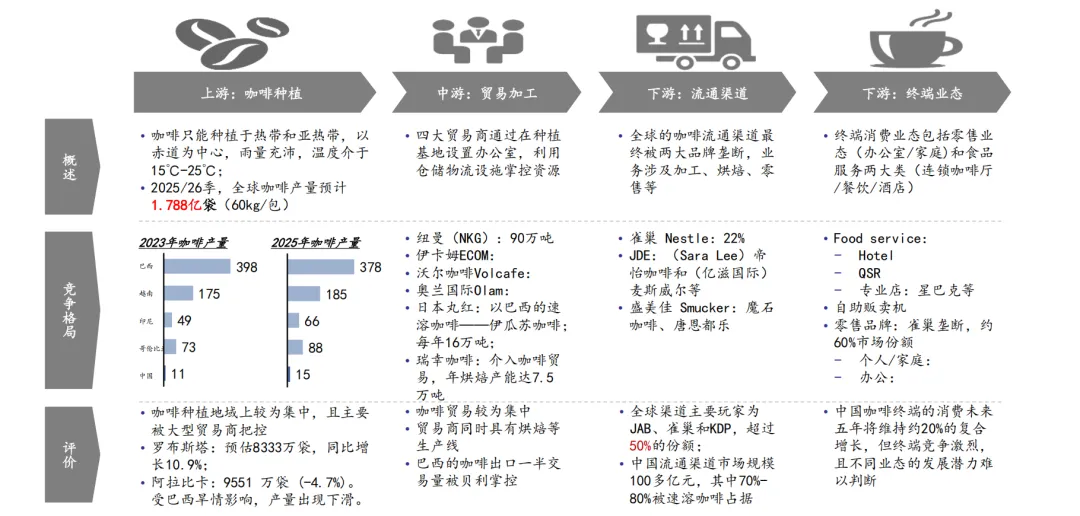

全球咖啡产业链呈现“两极集中”:

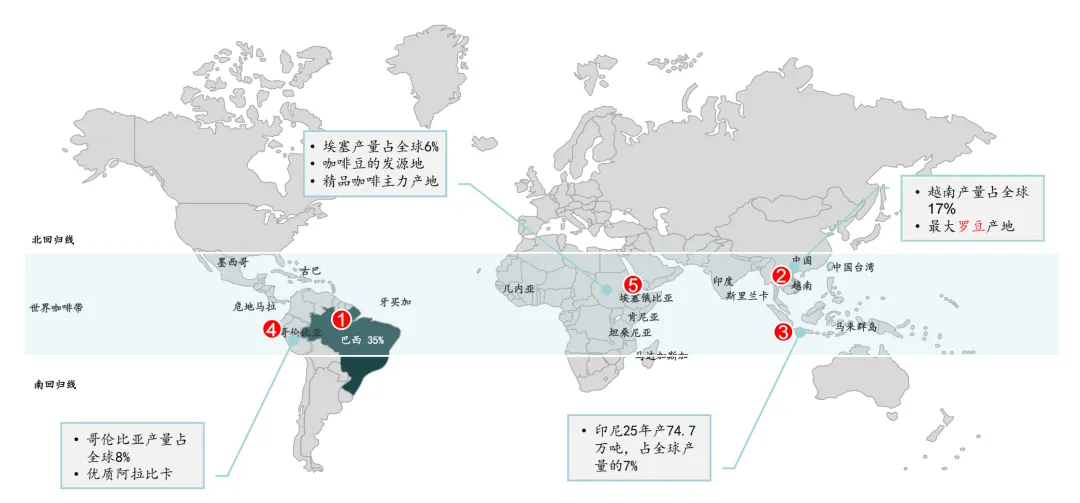

上游种植被巴西、越南等五大产区主导,占全球产量超70%;咖啡豆以阿拉比卡(占70%-80%)和罗布斯塔拼配为主,兼顾风味与成本。

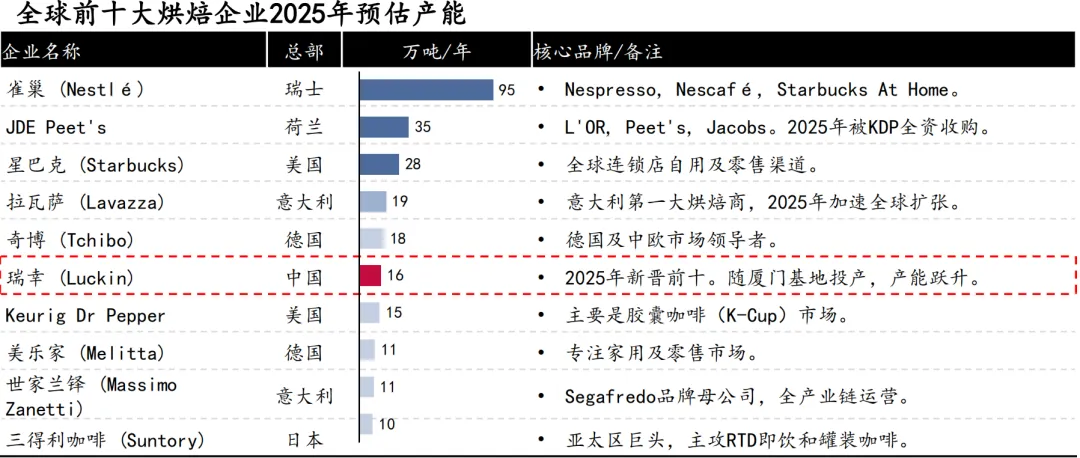

下游烘焙环节,前十大企业(包括雀巢、星巴克、瑞幸等)占据全球35%的市场份额,产业链整合能力成为竞争核心。

二、中国产业链:从“种得好”到“烘得精”,全面升级

上游种植:云南主导,从“量”到“质”转型

中国咖啡种植面积稳定在145万亩左右,其中云南一省贡献全国98%以上的产量,2025年产量约15万吨。当前的发展重点已不再是扩大面积,而是提升品质:瑰夏、铁皮卡等精品咖啡品种种植面积明显增加,精品咖啡比例突破30%,带动整体产值持续上升。

虽然中国咖啡总产量不足全球2%,但出口金额却不降反升——背后推动力正是品质提升与精深加工。

中游烘焙:产能“军备竞赛”,自建工厂成趋势

2024年中国咖啡烘焙产能已超过35万吨,2025年仍在快速增长:

瑞幸厦门基地投产后,总产能将达15.5万吨,成为全国最大单体烘焙工厂;

库迪、幸运咖等品牌也纷纷自建工厂,减少对第三方代工的依赖。

行业呈现三大趋势:

头部品牌垂直整合,控成本、保品质;

跨界企业转型入局,如原奶精企业“金猫”转向咖啡原料供应;

中小烘焙商转向定制化服务,专注服务区域精品咖啡馆。

下游消费:进口激增,现磨咖啡是主力

2025年,中国咖啡进口量相比2020年增长233%,进口额增长432%。巴西、哥伦比亚、越南是三大进口来源国,合计占比近80%。

进口增长的背后,是现磨咖啡市场的爆发:

2025年中国咖啡市场规模达2181亿元,其中现磨咖啡占86%,约1884亿元。预计未来三年,现磨咖啡将成为绝对主流的咖啡消费形态。

三、消费市场:场景多元、人群年轻、价格亲民

发展历程:从速溶到“咖啡+万物”

中国咖啡市场在40年内经历了五个阶段:

速溶启蒙 → 星巴克带来“第三空间” → 新零售咖啡崛起 → 精品咖啡风潮 → 2025年进入“多场景融合”

如今,咖啡不只是一种饮品,更是生活方式的载体:“咖啡+茶饮”“咖啡+烘焙”“咖啡+便利店”……消费场景渗透到日常每个角落。

消费者画像:年轻上班族,女性是主力

女性占比62%,是消费决策主力;

72.5%的消费者在35岁以下,26-30岁是核心人群;

上班族占50%,办公室、便利店、连锁咖啡店是三大主要消费场景;

60%的人喝咖啡是为了提神,39%的消费者已养成每日饮用习惯,消费黏性高。

四大趋势,重塑市场格局

现磨咖啡成主流:占比从2017年的16%跃升至2025年的45%,预计2027年将达69%。

市场向下沉:一二线城市门店占比下降,三四线城市成为新增长点。

价格更亲民:连锁咖啡客单价持续下降,美式咖啡均价从2022年的20.4元降至2025年的16.3元。

跨界玩家涌入:中石化“易捷咖啡”、邮局咖啡、李宁咖啡等凭借现成渠道,快速切入市场,打破行业边界。

多种业态,覆盖全客群

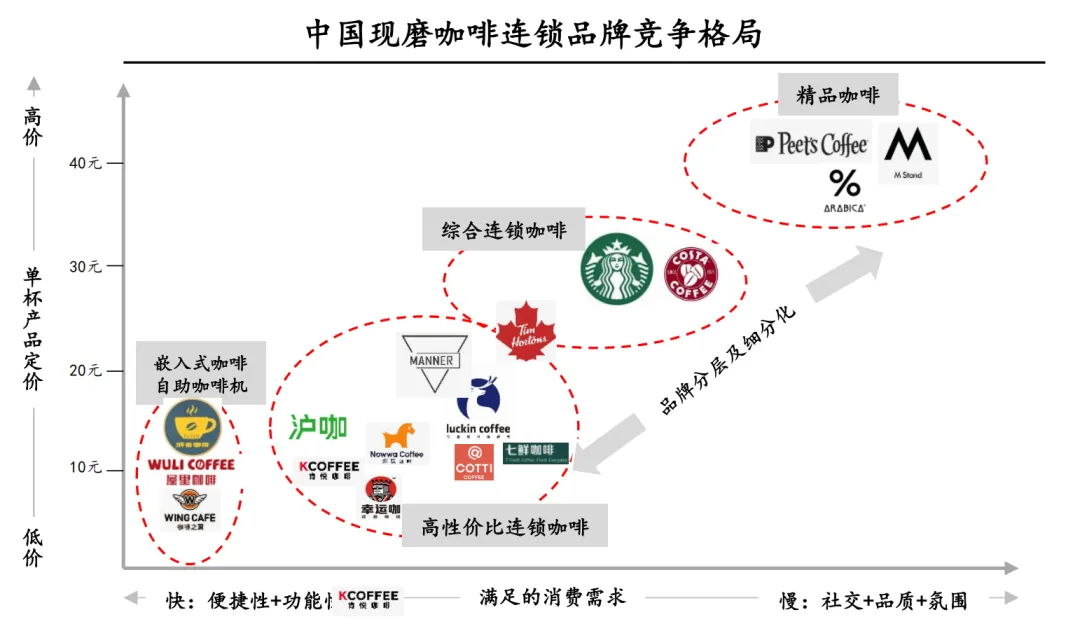

四、头部玩家:三分天下,瑞幸领跑

2025年,中国现磨咖啡前十品牌门店总数超过7.8万家,市场占比约36%,形成“一超两强,多元并存”的竞争格局。

瑞幸咖啡:3万店全球第一,数字化+供应链双驱动

门店数突破30612家,月均新增超800家;

2025年第三季度营收50亿元,同比增长50.2%,月交易用户达1.12亿;

成功关键:高频上新、数字化运营、全产业链把控,均价14元精准覆盖大众市场。

库迪 & 幸运咖:性价比突围,加速拓店

库迪咖啡:门店数从9000多家增至1.64万家,月均新增约732家,均价10元主攻下沉市场;

幸运咖:门店突破8437家,年增速超150%,均价35元,成为蜜雪冰城旗下第二增长曲线。

星巴克:本土化转型,坚守高端

引入博裕资本,完成控股权转让,启动“中国合伙人”模式;

2025年门店数超8000家,净增约300家,聚焦核心城市高端商圈;

坚持“第三空间”体验,研发符合中国市场的烘焙曲线,保持25元以上价位。

五、未来展望:资本持续看好,三年迎来行业洗牌

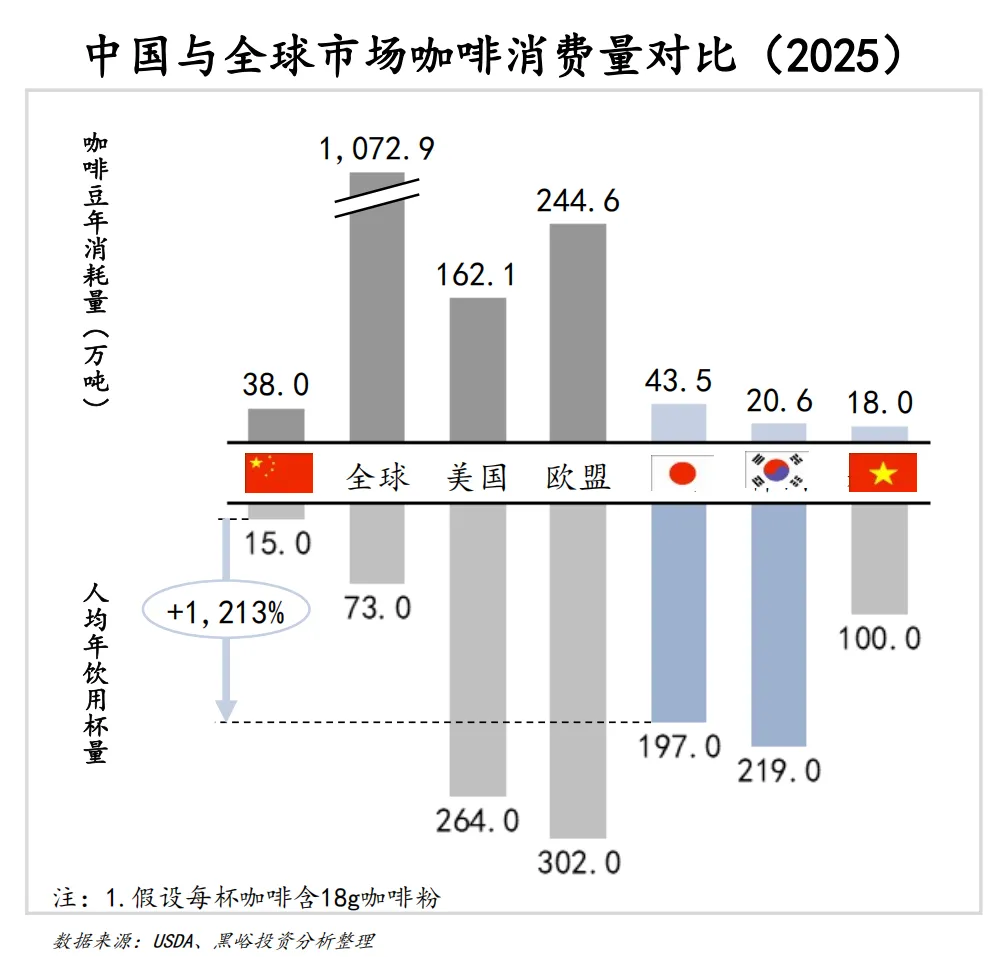

中国目前人均年咖啡消费量仅15杯,远低于全球平均的170杯,与日韩的300杯相比差距更大,市场增长空间依然广阔。

资本持续涌入咖啡赛道:2023–2025年,隅田川、M Stand、代数学家等多个品牌获得亿元级融资,产业基金与跨界资本也在加快布局。

未来三年,行业将呈现三大趋势:

供应链竞争加剧,烘焙产能与咖啡豆品质成为品牌护城河;

场景融合深化,“咖啡+高频场景”(如书店、银行、加油站)成为新增长点;

品牌格局分化,头部企业凭借规模优势整合市场,精品咖啡与下沉市场仍存在细分机会。

从速溶到现磨,从精英消费到全民日常,中国咖啡产业的“黄金十年”刚刚开始。

现在,点上一杯喜欢的咖啡吧