【华龙金股】2026年2月金股报告:市场预期总体稳定

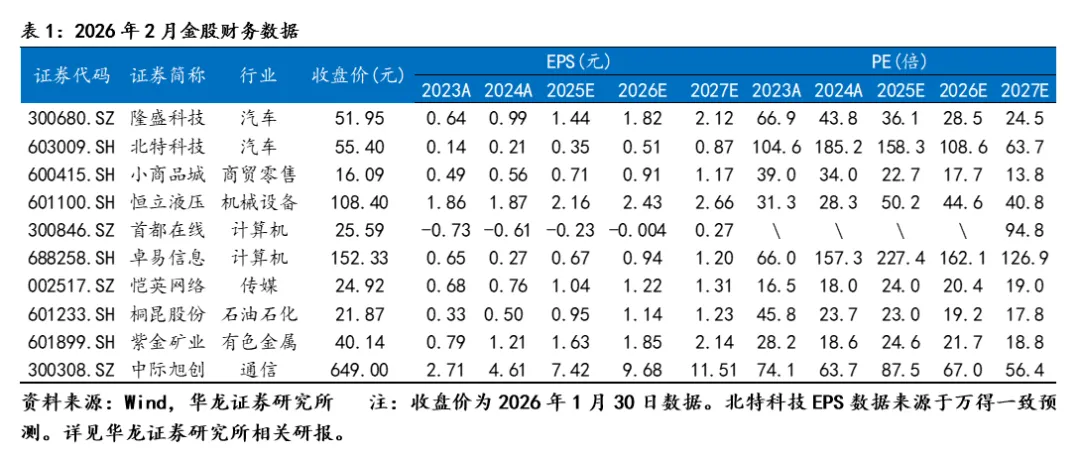

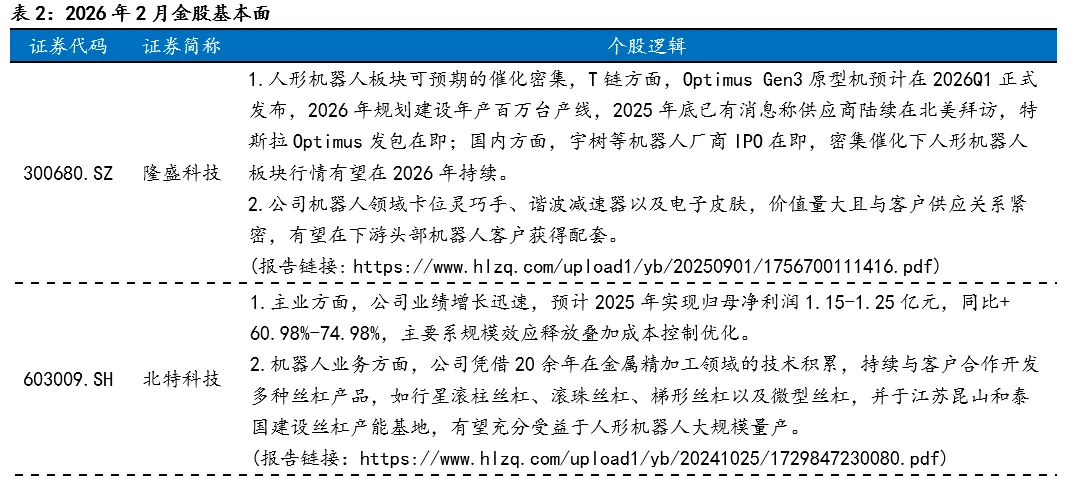

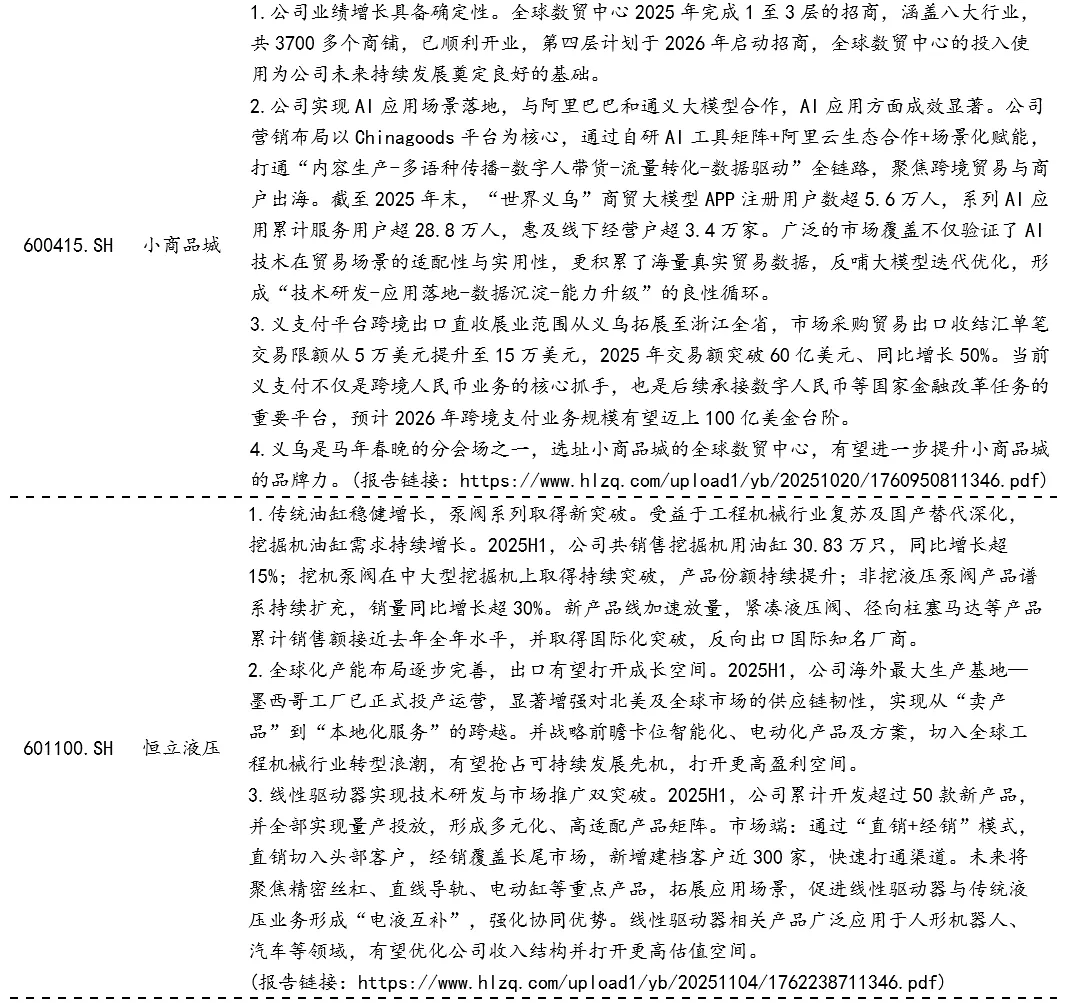

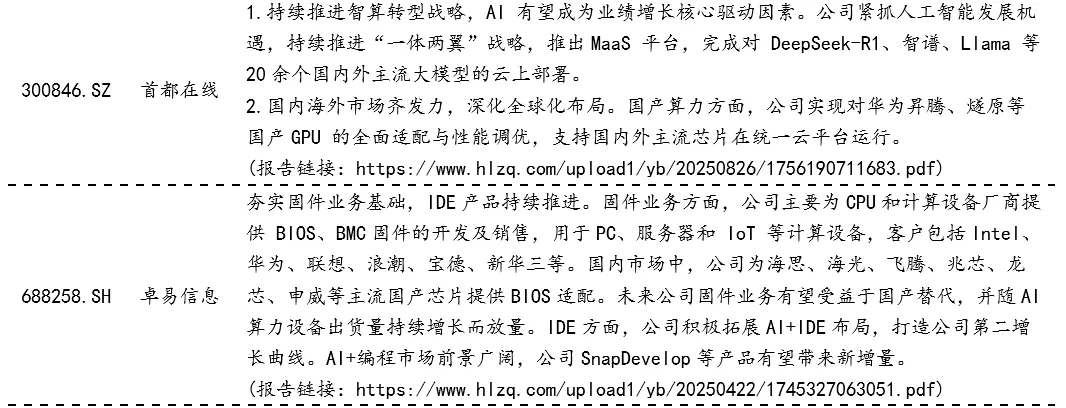

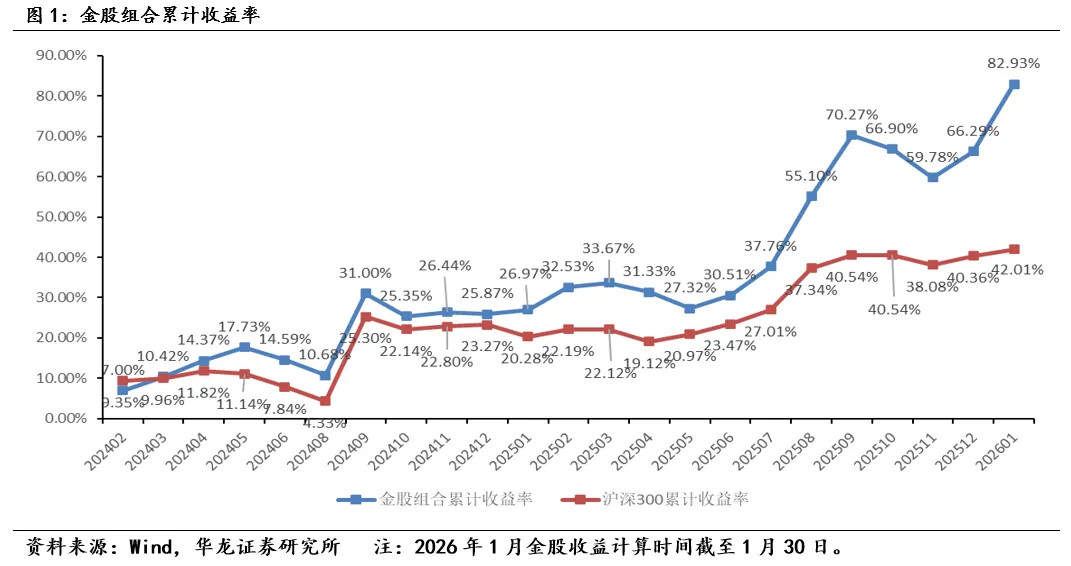

一、一月市场总体上行。从1月1日至1月30日的交易日区间,宽基指数方面,上证指数涨跌幅为3.76%,沪深300指数涨跌幅为1.65%,深证成指涨跌幅为5.03%,创业板指数涨跌幅为4.47%,科创50指数涨跌幅为12.29%,均上涨。风格指数方面,周期、成长、稳定、消费、金融等风格指数区间涨跌幅分别为10.00%、7.95%、1.77%、1.81%、-2.72%,多数风格类型上涨。1月市场上涨主要集中在前半段,后半段出现了一定程度震荡,1月市场在前月上涨的情况下,延续上涨,整体表现较强。原因可能集中于以下几个方面:一是经济景气总体回升。12月制造业采购经理人指数、非制造业商务活动指数和综合PMI产出指数均有所回升,支撑基本面预期。二是市场流动性充裕。市场成交额较上月回升,两融余额进一步上升;人民币升值,提升A股在全球资产配置中的吸引力,北向资金总体呈现流入状态,同时外资机构悉数看好,增强市场吸引力。三是外围市场整体表现较好,尤其是亚太地区权益市场表现突出,传导至情绪面较为积极。四是行业多数上涨,且主题性机会较多,提升市场风险偏好,如受到全球经济预期韧性、地缘扰动、弱美元等因素影响,有色金属表现突出。市场后半段出现一定程度波动,一方面融资保证金比例上调,市场存在不同解读,短期影响情绪面,但调整的目的是为了中长期市场更加稳健。另一方面市场后半段,板块出现一定的结构分化,需求催化、涨价以及景气度较高方向受到市场集中关注,但短期上涨较快的板块出现一定波动影响市场整体表现。二、全年经济预期稳定向好。(1)1月19日,国际货币基金组织(IMF)发布的《世界经济展望报告》更新内容,将2026年中国经济增长率上调0.3个百分点。上调中国2026年经济增长预期,主要基于中美贸易磋商带来的美国对中国商品实际关税税率的降低,以及中国对于未来2年内实施激励措施等因素。对于中国经济的预期增速显著高于全球平均水平。(2)地区生产总值(GDP)增长目标值的设定,指示经济增速预期。截至1月29日,共有19个省(自治区和直辖市)召开了两会,公布了2026年经济增长目标值。多数省份将2026年GDP增长目标值定在5%左右,反映出对经济增速预期积极。(3)关于2026年经济预期,国家统计局表示,2026年是“十五五”开局之年,发展站上了新起点。尽管外部环境变化影响加深,国内稳定发展面临挑战,但我国经济基础稳、优势多、韧性强、潜能大,长期向好的支撑条件和基本趋势没有改变,经济高质量发展大势没有改变,有基础有条件保持经济稳定向好运行。总体来看,机遇大于挑战,有利条件强于不利因素,2026年经济稳中向好有条件、有支撑。(4)一些经济指标呈现改善。如2025年12月,规上工业企业当月利润由11月下降13.1%转为增长5.3%,回升18.4个百分点。2025年工业企业利润实现增长,扭转了连续三年下降态势,其中装备制造业、高技术制造业等新动能支撑作用明显,传统产业利润结构持续优化,工业经济发展质效不断提升。三、市场预期总体稳定。(1)政策导向明确。证监会召开资本市场“十五五”规划上市公司座谈会,强调要紧紧围绕防风险、强监管、促高质量发展的工作主线,全力巩固资本市场稳中向好势头。(2)市场流动性充裕。宏观流动性方面,央行表示继续加大流动性投放力度,灵活搭配公开市场操作各项工具,保持流动性充裕。微观流动性方面,市场交投活跃,成交金额维持在阶段高位。(3)风险因素影响预期有限。①1月30日,特朗普提名美联储前理事凯文·沃什为下任美联储主席,其政策核心主张是“降息+缩表”并行,短期对全球流动性预期流向产生一定影响,引发市场波动,但风险有所释放,预期影响有限。②市场处于业绩披露期,上市公司业绩存在的不确定性对市场风险偏好产生一定影响,但2月政策叠加主题有望推升市场风险偏好,为市场提供较多的结构性机会,稳定市场走势。③局部估值较快扩张,可能引发市场资金寻找合理方向切换,造成市场波动,但市场估值叠加业绩预期向好,估值总体合理,因局部估值较高产生的切换对市场影响有限。(4)基本面预期稳定,1月制造业PMI生产经营活动预期指数为52.6%,继续高于临界点,表明行业发展信心较强。四、行业及主题。一是科技与先进制造等方向。高技术制造业PMI为52.0%,连续两个月位于52.0%及以上较高水平,相关行业发展态势持续向好。关注电子、软件、通信服务等TMT方向;电力设备、国防军工、自动化设备等先进制造方向。二是提振和扩大内需方向。相关政策持续推出,商务部表示2026年,将优化实施消费品以旧换新,促进汽车、家电、数码和智能产品等大宗耐用商品消费;继续实施服务消费提质惠民行动,会同相关部门推动提升文化娱乐、体育赛事、医疗健康等领域的供给水平。关注汽车、家用电器、医疗器械等。三是反内卷及供需变化。深入整治“内卷式”竞争,迎来密集的政策部署,实现从卷价格向优价值转变,以及供需变化等因素带来的投资机会。关注能源金属、特钢、化学纤维等。主题关注十五五规划、人工智能+、商业航天、低空经济、人形机器人等。五、2026年2月金股。重点关注金股,隆盛科技(300680.SZ)、北特科技(603009.SH)、小商品城(600415.SH)、恒立液压(601100.SH)、首都在线(300846.SZ)、卓易信息(688258.SH)、恺英网络(002517.SZ)、桐昆股份(601233.SH)、紫金矿业(601899.SH)、中际旭创(300308.SZ)。(1)经济不及预期风险。在政策的支撑下,经济稳中有进,政策延续发力提振内需,经济有望实现质的有效提升和量的合理增长,但仍会受到很多不确定因素的影响,若经济增长不及预期可能会引发市场波动。(2)行业风险。行业业绩会受到多种因素影响,如供求关系、行业周期、关税政策等,若业绩不及预期可能导致行业指数或个股波动。(3)汇率风险。人民币汇率在合理均衡水平上的基本稳定,有利于A股市场表现,但人民币汇率受到多种因素影响,若超预期波动可能导致市场波动。(4)数据风险。市场历史数据表现不能完全代表未来,且市场受多种因素影响,存在结果与实际存在差距的风险,以及第三方预测数据误差风险。(5)贸易保护主义风险。全球贸易保护主义事件频率有所上升,尤其涉及到关税领域,若由此带来全球贸易摩擦增多,可能会引发全球经济衰退风险。(6)全球流动性风险。美联储降息预期存在调整和预期差,可能导致全球流动性预期变化,叠加其他潜在因素可能影响流动性预期,进而造成全球市场波动的传导风险。(7)黑天鹅事件。难以预计的突发事件对市场产生扰动,这些事件可能包括地缘冲突、金融风险、自然灾害等。 本文摘自报告:《2026年2月A股市场金股报告 :市场预期总体稳定》

报告发布日期:2026年2月2日

报告发布机构:华龙证券

分析师

朱金金:S0230521030009

杨 阳:S0230523110001

孙伯文:S0230523080004

景丹阳:S0230523080001

彭 棋:S0230523080002

【特别提示】

本公众号推送的观点和信息仅供华龙证股份有限公司(以下简称“华龙证券”)的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,华龙证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

本公众号不是华龙证券研究报告的发布平台。本公众号只是转发华龙证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以华龙证券研究所发布的完整报告为准。

本公众号所载信息和内容仅供参考,并不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,华龙证券及相关研究人员均不承担任何形式的法律责任。

本公众号及其推送内容的版权归华龙证券所有,华龙证券对本公众号及其推送内容保留一切法律权利。未经华龙证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则将承担相应的法律责任。