贵州茅台深度研究报告:新周期下的市场化转型与价值重塑

1. 核心观点与本轮改革背景分析

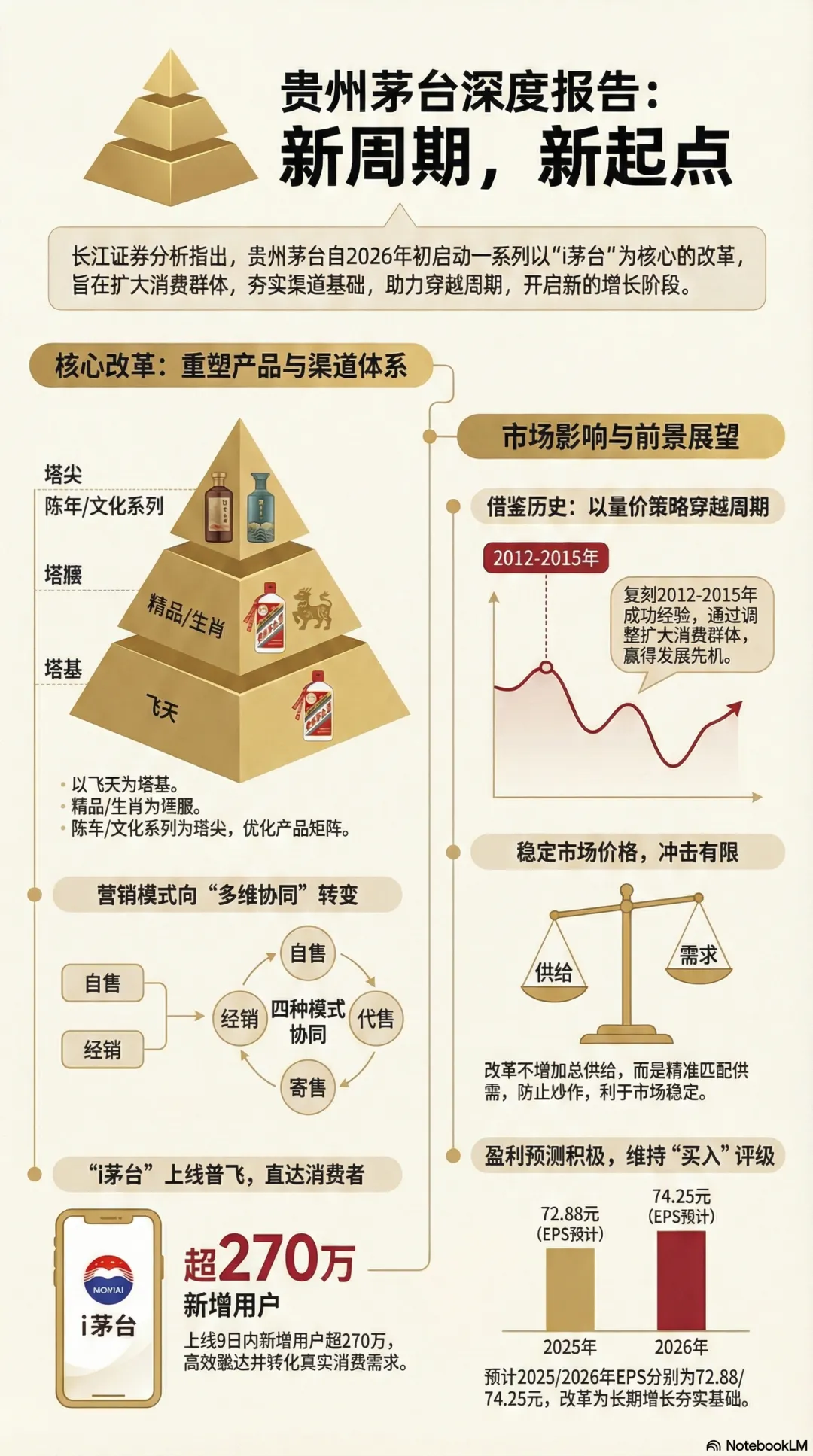

2026年开年,贵州茅台(600519.SH)正式启动新一轮市场化改革。1月12日,公司董事会审议通过了《2026年贵州茅台酒市场化运营方案》,其标志性动作——在官方数字平台“i茅台”上线500ml/53度普通飞天茅台(申购价1499元/瓶),不仅宣告了销售领域长期存在的“非市场化”供需错配开始消解,更标志着茅台由被动适应周期向主动管理周期的战略跨越。

本轮改革的核心逻辑在于打破传统的非市场化分配壁垒。在飞天茅台市场批价逐步逼近1499元零售指导价的背景下,通过数字化手段精准触达真实消费者,已成为公司缓解2024Q3至2025年销售压力、重构价格锚点的“必答题”。

分析师洞察: 本轮改革并非对旧体系的简单修补,而是一次基于供给侧逻辑的“主动进化”。通过回归市场化定价机制(Vintage Pricing)与渠道权力的系统性回收,公司正在缓解长期以来由“非市场化供给”导致的供需不适配。这不仅是扩大真实消费群体的工具,更是茅台在行业深度调整期内,利用品牌溢价厚度“穿越周期波动”、重塑长期估值底部的核心护城河。

2. “金字塔”型产品体系的深度剖析

在高端奢侈消费品语境下,稳固的产品矩阵是维持品牌稀缺性与溢价能力的核心。茅台本次改革明确回归“金字塔”型结构,旨在通过差异化定位精准覆盖从大众社交到极高端收藏的全维度需求。

表1:贵州茅台“金字塔”产品矩阵战略分布

市场化价格重塑(Vintage Pricing): 本次改革最革命性的特征在于引入了基于年份的动态定价机制(随行就市)。这不仅压缩了渠道套利空间,更使价格回归真实的陈年价值。

表2:核心产品最新价格体系及渠道利润拆解(截至2026年1月31日)

| 19.1% | ||||

| 18.8% | ||||

| 9.5% | ||||

| 10.9% | ||||

| 1,169* | 1,499 | 22.0%* | ||

注:部分数据基于模型推算,反映渠道利润已降至历史低位,为批价提供了坚实的“安全垫”。

3. “自售+经销+代售+寄售”:营销体系的全维度进化

当前白酒行业正经历从“传统批条”向“现代零售”的权力重构。茅台通过界定物权转移逻辑,构建了更具弹性的渠道模型:

* 运营模式精细化:

• 自售: 聚焦i茅台与自营店,取消原分销环节,利润留存最大化。

• 经销: 物权转移。明确量价区域,利用传统经销商的资源深度稳住市场基本盘。

• 代售/寄售: 物权不转移。这是本轮改革的战术创新,公司保留货权,借力外部线上/线下/餐饮渠道,实现“管触达、管服务”而不失去控价权。

* 五大渠道协同: “批发、线下零售、线上零售、餐饮、私域”形成闭环。线上管效率与触达,线下管转化与服务,成功化解了2024Q3以来部分产品因套利空间消失而产生的动销压力。

* 数字化获客效率: i茅台上线普飞仅9日,新增用户270万,成交用户超40万。2024年量价数据显示,直销渠道吨价(410.73万元)对批发渠道(147.09万元)的溢价率高达179.25%,证明了直营化转型对盈利弹性的巨大拉动作用。

4. 历史复盘:以相对价格视角看茅台的跨周期韧性

通过引入“城镇居民每月可支配收入 / 茅台价格”这一核心指标,我们发现茅台具备极强的估值自我修复能力。

* 周期规律: 2012-2015年行业调整期,该指标快速向上,意味着居民购买力相对提升。茅台通过主动的价格震荡完成库存去化,并迅速扩大了受众群体。

* 跨周期案例对比(参考图13): 2012-2014年极端环境下,贵州茅台营收/利润分别录得+22%/+15%增长,而同期五粮液与泸州老窖利润分别下滑41%与80%。茅台销量仅微降6%,证明了强大的品牌基础与渠道利润缓冲(Buffer)是其穿越周期的终极逻辑。

* 必然性判定: 当普飞市场价逼近1499元底线,启动市场化运营方案已非“备选项”,而是“抢答题”。此举通过打破封闭圈层,将产品直达过去未曾覆盖的真实消费端,有效对冲了行业下行风险。

5. 盈利预测、估值逻辑与风险对冲

茅台作为白酒行业唯一的“顶端资产”,其稳健的现金流与极高的准入门槛为长线投资者提供了天然的对冲属性。

核心财务预测(基准情形):

• 2025E: EPS 72.88元,对应PE 19.2倍。

• 2026E: EPS 74.25元,对应PE 18.9倍。

表3:营收与利润敏感性分析(单位:百万元)

| 5.05% | 5.84% | 1.77% | 1.87% | |

| 4.46% | 4.66% | 0.26% | 0.16% |

2026年增长预测解读: 基准情形下1.77%的低增速反映了公司进入了结构性消化与产品切换的过渡期。在此阶段,公司牺牲短期速度以换取更健康、更透明的渠道生态,这是长周期健康增长的必要代价。

核心风险要素:

• 宏观经济波动: 商务宴请活跃度与居民信心恢复进度。

• 价格波动风险: 若批价剧烈震荡跌破成本线,可能损害经销商信心。

• 竞争加剧: 行业调整期内促销费用的非理性扩张。

6. 报告总结与投资结论

“新周期,新起点”。 2026年的茅台,正在经历从“权力定价”向“市场定价”的深层转型。通过Vintage Pricing重塑价值链,通过数字化手段摸清真实消费边界,公司正在夯实其作为全球白酒顶端资产的抗周期性。

目前渠道利润率已触及历史底部,这为市场价格构筑了有力的技术支撑。维持“买入”评级,看好公司作为长线配置核心资产的长期确定性。