原文 HUBER S J, KIM C, WATTS E M. Earnings News and Over‐the‐Counter Markets[J]. Journal of Accounting Research, 2024, 62(2): 701-735. https://doi.org/10.1111/1475-679X.12522

目录

1. 内容摘要 2. 引言 3. 制度背景 4. 理论框架 5. 研究贡献 6. 研究设计 (1) 样本选择与数据来源 (2) 模型设计与变量定义 7. 实证研究 (1) 描述性统计 (2) 实证结果 (3) 机制分析 (4) 债券-股票配对分析 (5) 不同交易规模的异质性分析 8. 研究结论

1. 内容摘要

本文发现在盈余公告发布期间债券市场流动性显著提升。流动性的提升源于搜寻成本与议价成本的降低,这些成本下降来源于债券市场的场外交易(OTC)性质,且其影响程度超过了同期信息不对称加剧带来的负面影响。盈余公告期间搜索和议价成本的降低主要来源于两个方面:(1)交易商的可接触性的提升,(2)机构投资者参与度的增加,因为这类投资者能够更容易与多个交易商进行交易。总体而言,本研究揭示了公司特定信息影响资产价格的新渠道。

2. 引言

本研究探讨了盈余公告期间公司特定信息的发布如何影响场外交易(OTC)市场的流动性。大量研究发现,由于信息不对称加剧,盈余公告期间股票市场流动性会下降。然而,许多市场还存在另一种摩擦,即搜寻成本与议价成本,投资者必须先寻找交易对手方,再就交易条款进行协商。要理解盈余公告如何影响这些证券市场的流动性,研究者必须明确这些摩擦在盈余公告期间的共同作用机制。

3. 制度背景

场外交易(OTC)市场是去中心化的市场,市场参与者无需通过集中式交易所即可直接进行资产交易。美国公司债券市场的未偿规模约为10万亿美元,日均交易量达344亿美元,是此类市场中规模最大、经济意义最为重要的市场之一。

与大多数OTC市场类似,公司债券市场的特点是交易商深度参与且透明度有限(Bessembinder et al., 2020)。投资者要进行交易,必须寻找愿意买卖该证券的交易商。在此过程中,他们通常会失去在交易所交易时所享有的匿名性。一旦投资者找到愿意交易的交易商,双方会进行议价,最终交易价格反映了谈判结果。受这种市场结构影响,公司债券市场的交易成本远高于股票市场(Edwards等,2007;Goldstein等,2007)。

公司债市场的另一个显著特点是机构投资者占主导(如保险公司和共同基金)。鉴于这些投资者拥有充足的资源,知情交易者在公司债券市场中十分活跃。已有研究发现盈余公告前后公司债市场存在大量的知情交易行为(Wei and Zhou, 2016; Even-Tov, 2017)。然而,尽管机构投资者更有可能掌握内部信息,但由于其具备更优越的搜寻与议价能力,他们在场外交易市场中通常面临更低的交易成本。这一发现与股票市场的动态特征形成对比,也与基于信息不对称的理论不一致(Kyle,1985;Easley和O’Hara,1987)。

4. 理论框架

以往的理论研究为场外交易市场中的搜寻与议价如何导致公司债券市场出现高额交易成本以及交易成本与交易规模之间的反向关系提供了潜在解释(Duffie等,2005;Lagos和Rocheteau,2017)。假设不存在库存风险且信息对称,研究表明,交易对手方的可获得性(即外部选择权)会增强场外交易投资者的议价地位。然而,搜寻摩擦会限制投资者与交易对手方建立联系的能力,进而限制其交易选择。因此,投资者最终会面临更不利的均衡交易价格和更宽的买卖价差。此外,这些模型还表明,关联性较弱的投资者(即能够接触到的交易对手方较少的投资者)会获得更差的实际交易价格和更宽的买卖价差。

基于上述理论,作者提出,尽管信息不对称加剧会对流动性产生反向影响,但盈余公告仍可通过两个渠道降低搜寻与议价摩擦,进而提升债券市场流动性。

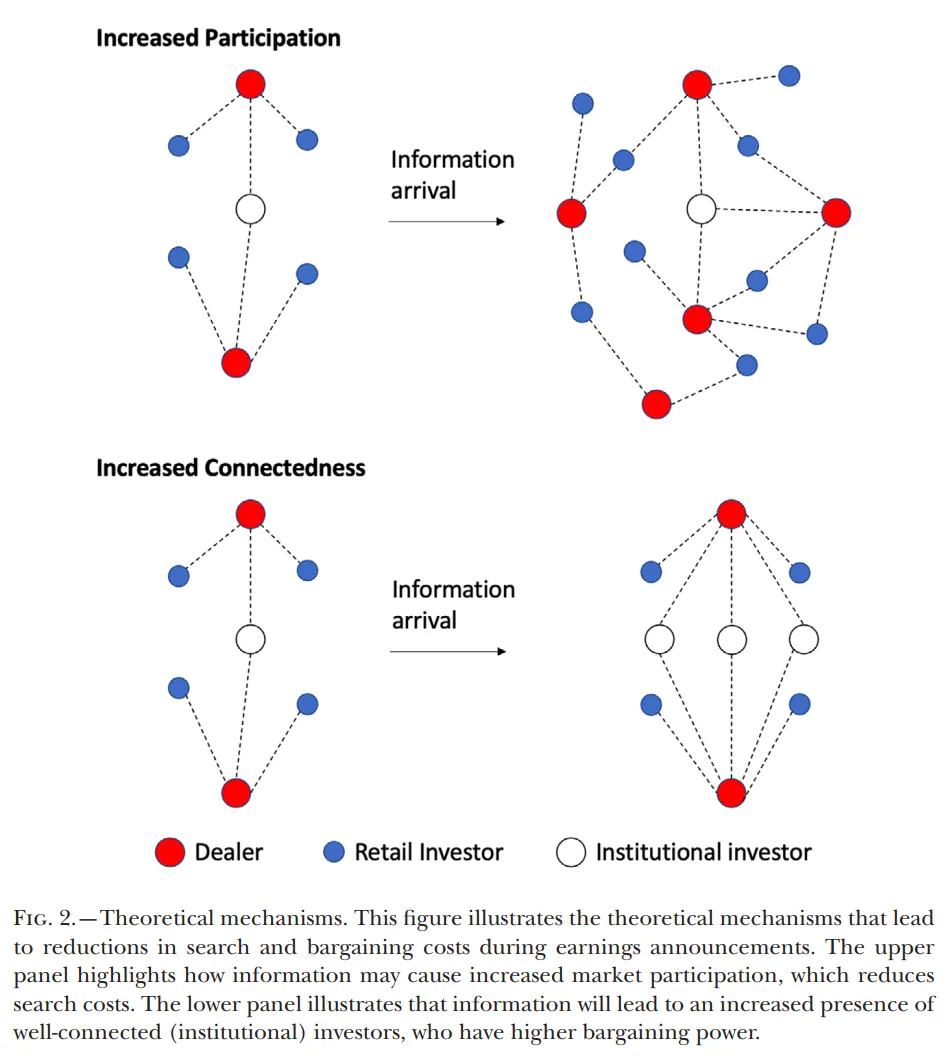

首先,理论研究表明,披露的信息含量越高,越能激发交易意愿与成交量(Kyle,1985;Kim和Verrecchia,1994)。盈余公告通常是公司最重要的定期信息披露事件,会促使投资者与做市商交易发布公告公司的证券。当潜在交易对手变多时,交易更容易达成,从而降低了搜索成本。因此,所有市场参与者的外部选择权都得到改善,交易成本随之降低。此外,交易量的激增会鼓励更多交易商参与发布公告公司的债券交易,进一步增强所有投资者的议价地位。Figure 2的上半部分说明了这一渠道。

其次,由于盈余公告期间许多基于信息进行交易的投资者可能也是机构投资者,盈余公告可能会提高市场中投资者的平均关联性水平。如果议价能力通常更强(得益于更优外部选择权)的机构投资者占比上升,流动性也可能随之改善。以往股票市场的研究表明,机构投资者在盈余公告前后的交易量会显著增加(Campbell等,2009;Lee和Zhu,2022)。Figure 2的下半部分说明了这一渠道。

5. 研究贡献

第一,本文核心贡献在于揭示了收益公告影响资产价格与流动性的一条新渠道:搜寻与议价。

第二,本研究为探讨盈余公告期间交易与流动性动态特征的大量实证文献做出贡献。

第三,本研究补充了关于债券市场信息披露作用的新兴文献。

6. 研究设计

(1) 样本选择与数据来源

本文重点关注从Enhanced TRACE数据库中获取的美国公司债券交易的实际成交价格。样本期间为2002年7月(Enhanced TRACE数据起始)至2020年9月。

本文剔除了私募发行与144A债券(仅合格机构投资者可交易)、删除浮动利率、外币计价与优先债交易、排除债券发行早期与临近到期阶段的交易(即剔除发行后90天内以及到期前1年内的交易),进一步保留距离季度盈余公告前后30个交易日范围内的样本,若Compustat与I/B/E/S中季度盈利公告日期不一致,则取更早的日期。最终剩余107,122,643笔交易、覆盖15,718,358个债券—日样本,涉及58,143只债券,并对应于2,949家公司发布的87,337次盈利公告。

(2) 模型设计与变量定义

文章使用三种方法衡量债券流动性。

第一个是平均买卖价差(Average Bid-Ask Spread)(Duffie等,2005;Lagos和Rocheteau,2017),反应投资者在同一交易日内买入和卖出证券的平均价格差异。

其中,P_Ask和P_Bid分别是债券i在第t日按交易量加权(即按交易的债券总面值加权)的客户买入(卖出)平均价格。

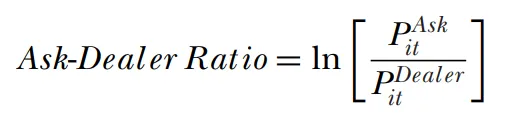

第二个是买卖报价比率(Ask-Dealer Ratio)(Duffie等,2005),反映了投资者购买债券价格与交易商之间交易价格的差异。

其中,P_Dealer是债券i在第t日按交易量加权的交易商间平均交易价格,P_Ask如上所述。

第三个是估算往返成本(Imputed Roundtrip Cost)。参考Feldhütter(2012),同一债券在15分钟内发生的、面值相同的两笔及以上交易视为同一交易商执行的对冲交易(即估算往返交易)。

其中,P_max和P_min是每笔估算往返交易的最高和最低价格,N_it是债券i第t日的估算往返交易次数。

本文采用事件研究设计,探讨债券流动性指标在盈余公告期间与其他时期的差异。

解释变量为EA Date,即当发行公司发布盈余公告当天及后一天,取值为1,否则为0。控制了债券-事件固定效应,该固定效应使得所有在事件窗口内没有变化的任何债券或发行方特征都会被模型吸收,并在事件层级对标准误进行聚类。

7. 实证研究

(1) 描述性统计

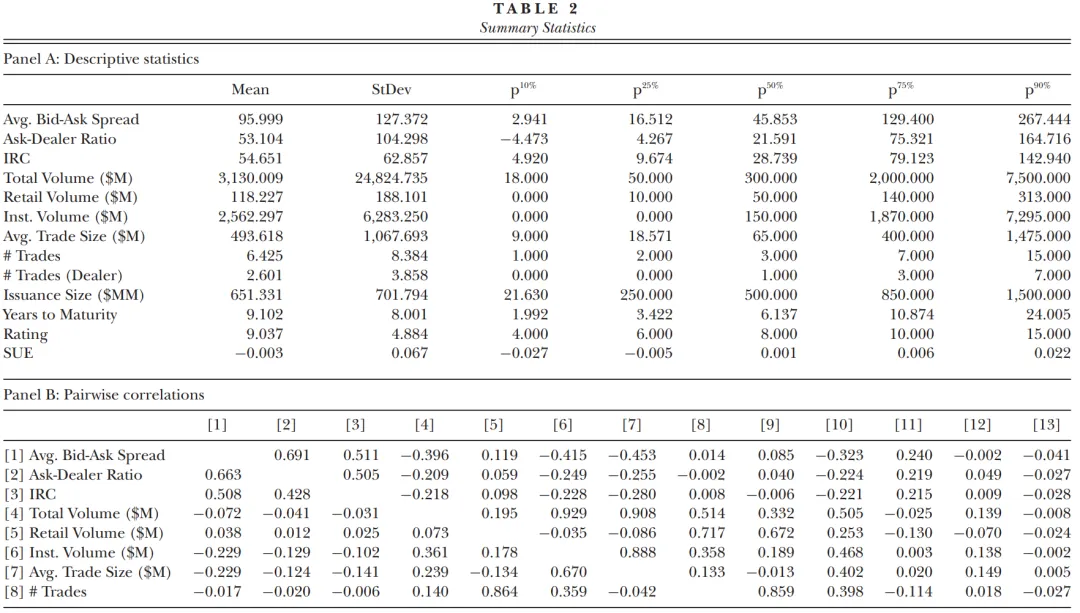

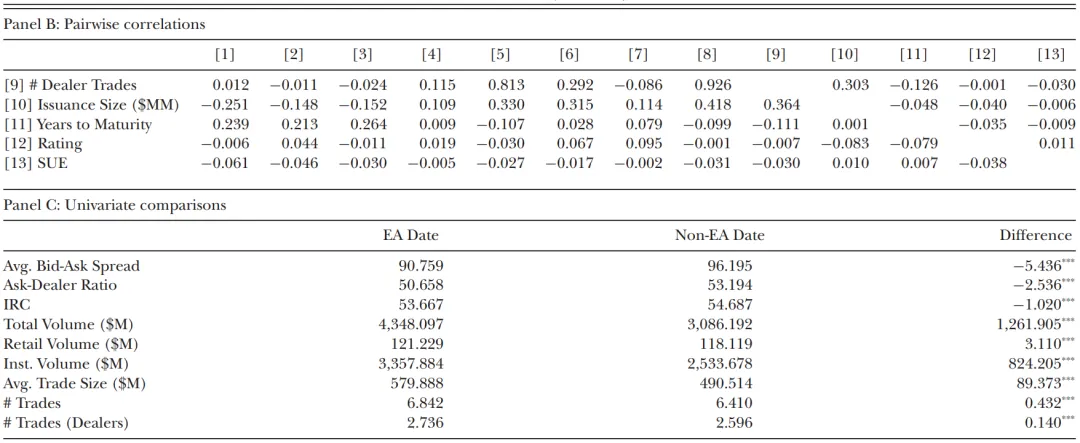

Table 2的Panel A展示了主要变量的描述性统计。债券流动性指标(Avg. Bid-Ask Spread、Ask-Dealer Ratio、Imputed Roundtrip Cost)的均值(中位数)分别为96.00(45.85)、53.10(21.59)、54.65(28.74),Avg. Bid-Ask Spread的数值大于其他指标,因为Ask-Dealer Ratio更好地捕捉了半差价,而Imputed Roundtrip Cost可能反映的是预先安排好的委托交易,这类交易不会给交易商带来库存风险。

Table 2的Panel B报告了主要变量之间的Pearson和Spearman相关系数。尽管三种债券流动性指标之间存在正相关关系,但各指标之间仍存在显著的个体差异,这表明每个指标可能从略有不同的角度反映债券流动性特征。

Table 2的Panel C汇报了在盈余公告期间(EA Date=1)与其他时期(Non-EA Date=0)之间的单变量检验。盈余公告期间的交易量较大,交易也更频繁,流动性指标的情况则相反。初步结果表明,盈余公告降低了公司债券市场的搜寻成本与议价成本,进而改善了市场流动性。

(2) 实证结果

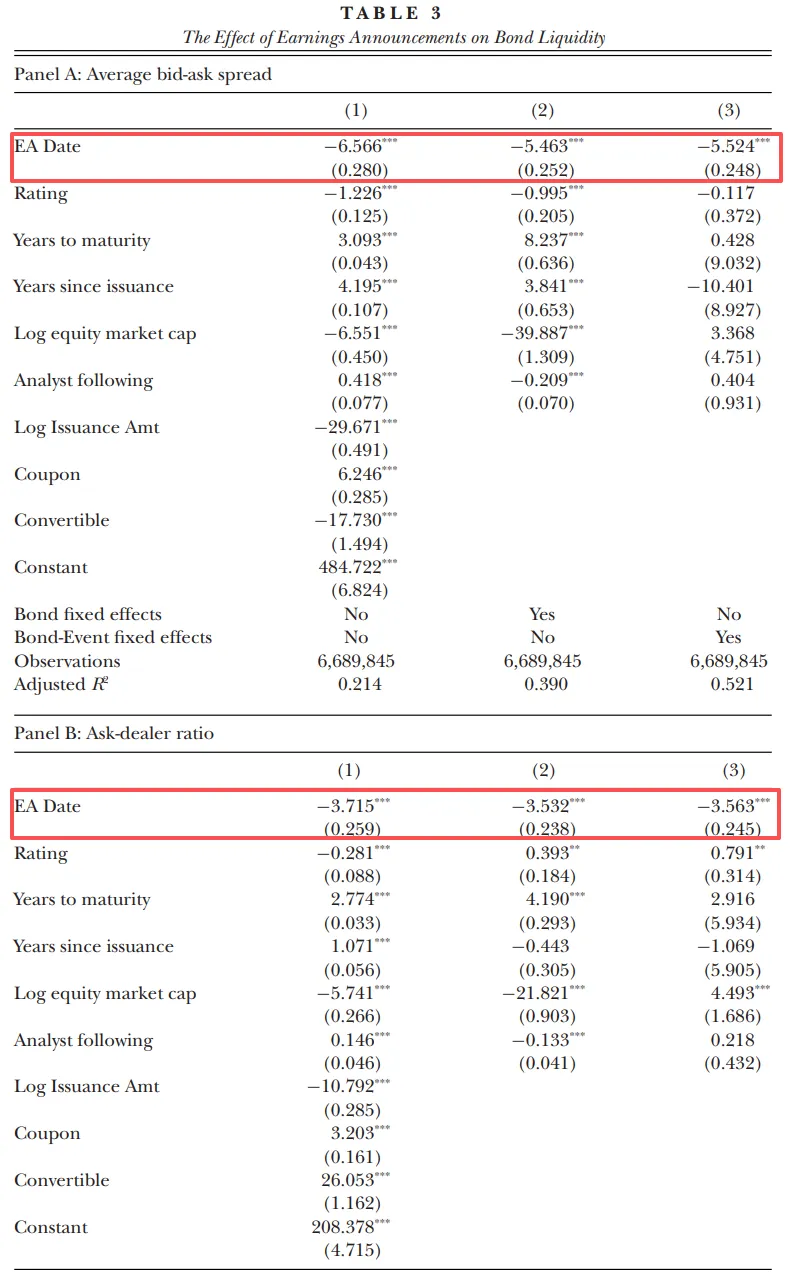

Table 3展示了回归结果。β1在所有列和面板中都显著为负,表明盈余公告期间债券流动性提高。这些发现表明,盈余公告有助于降低公司债券市场的搜寻成本与议价成本,进而改善市场流动性。结果也具有经济意义。当控制债券-事件固定效应时(即第3列),Avg. Bid-Ask Spread、Ask-Dealer Ratio、Imputed Roundtrip Cost在盈余公告期间分别比其他时期低5.52%、3.56%、1.29%。分别占每个变量样本均值(中位数)的5.75%、6.71%和2.36%(12.05%、16.50%和4.49%)。

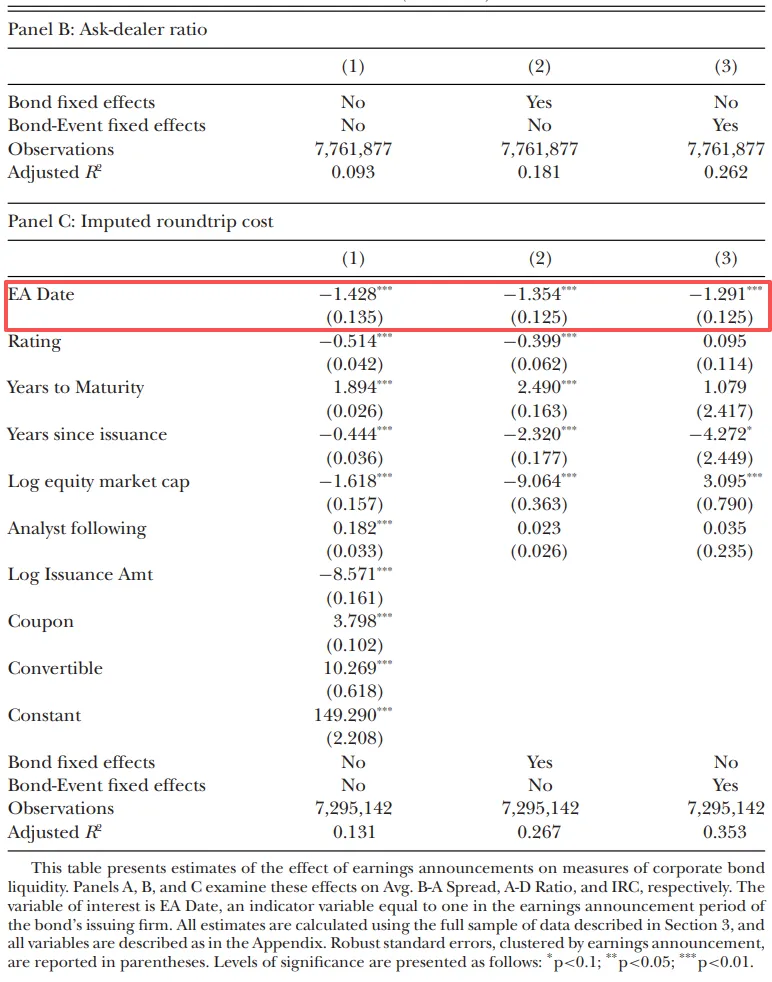

Figure 3展示了在盈利公告期间债券流动性指标的日均水平。横轴表示相对于盈余公告的日期数,纵轴表示价差水平。与其他时期相比,盈余公告日的流动性显著提高,表明盈余公告对债券市场的流动性产生了积极影响,流动性的大部分增幅在公告后不久便会消散,但部分效应似乎会持续更长时间。

(3) 机制分析

本文探讨搜索和议价成本减少的两种渠道:(1)交易对手方与交易商可获得性的提升;(2)投资者关联性的增强。

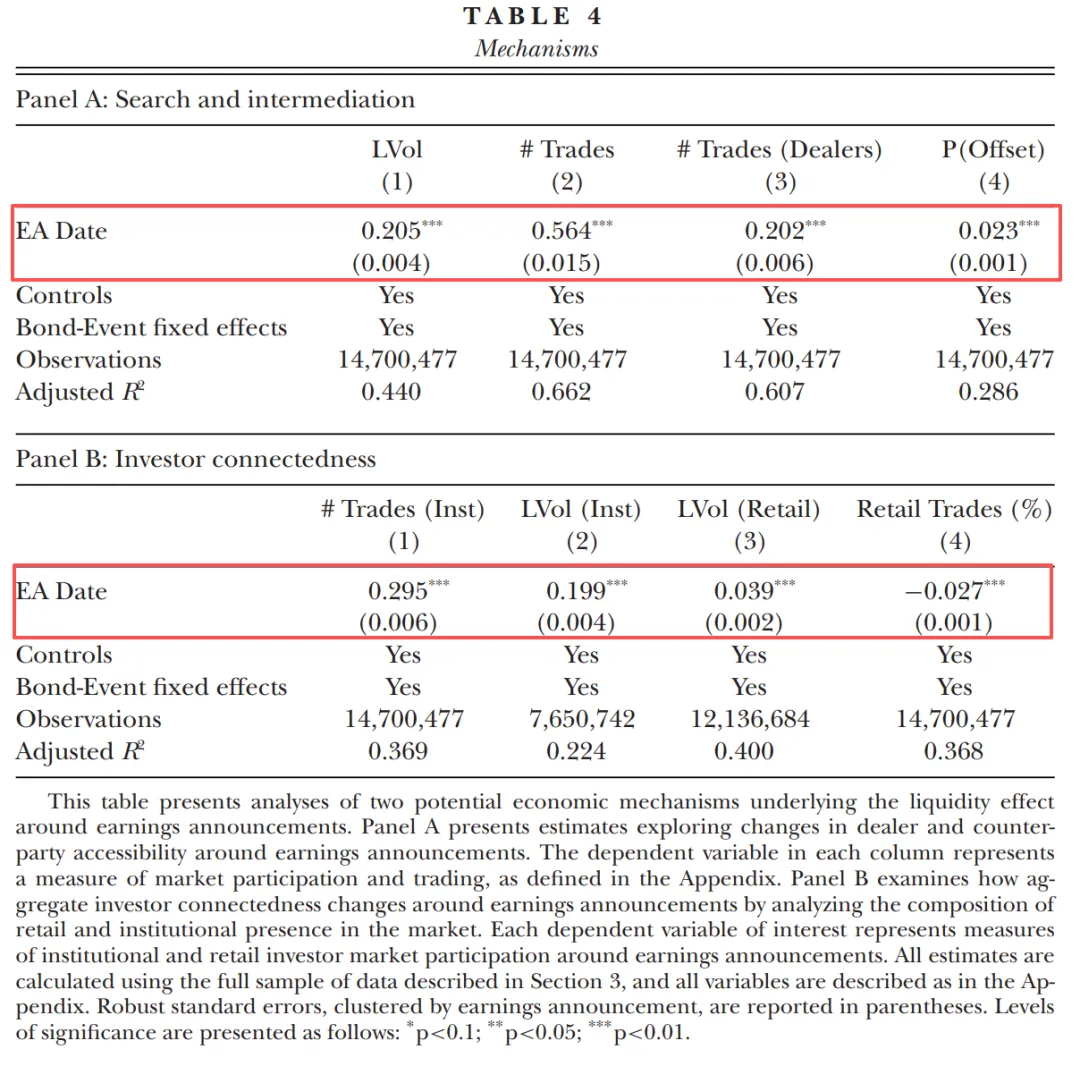

首先,本文考察盈余公告如何影响投资者寻找交易对手方的能力及与交易商的接触机会。为此,将基准回归模型中债券流动性的指标替换为市场参与度的指标。Table 4的Panel A表明在盈余公告日,交易对手方搜寻效率与交易商可获得性均有所改善。

具体而言,列(1)和列(2)报告了总交易量的自然对数和交易总次数的回归结果,表明盈余公告所包含的信息会促使投资者和做市商交易发布公告公司的证券,进而帮助市场参与者更易找到交易对手方,降低搜寻成本。列(3)表明盈余公告期间交易商交易次数有所增加,这表明市场参与者在公告期间与交易商的接触机会有所改善。列(4)证实盈余公告促使更多交易商参与做市业务的一个原因是,交易活跃度的提升使他们更易平仓。交易商可获得性的提高让投资者能够通过更多交易商买卖相同证券。因此,交易商之间的竞争增强了投资者的议价能力,从而带来更有利的交易价格。

其次,本文考察在盈余公告期间交易者关联性水平是否发生变化。Table 4的Panel B报告了相应结果。列(1)显示盈余公告期间机构交易次数增加,列(2)和列(3)通过分析机构与散户交易量的自然对数表明机构交易量低于散户交易量,列(4)表明散户交易量占总交易量的比例显著下降。

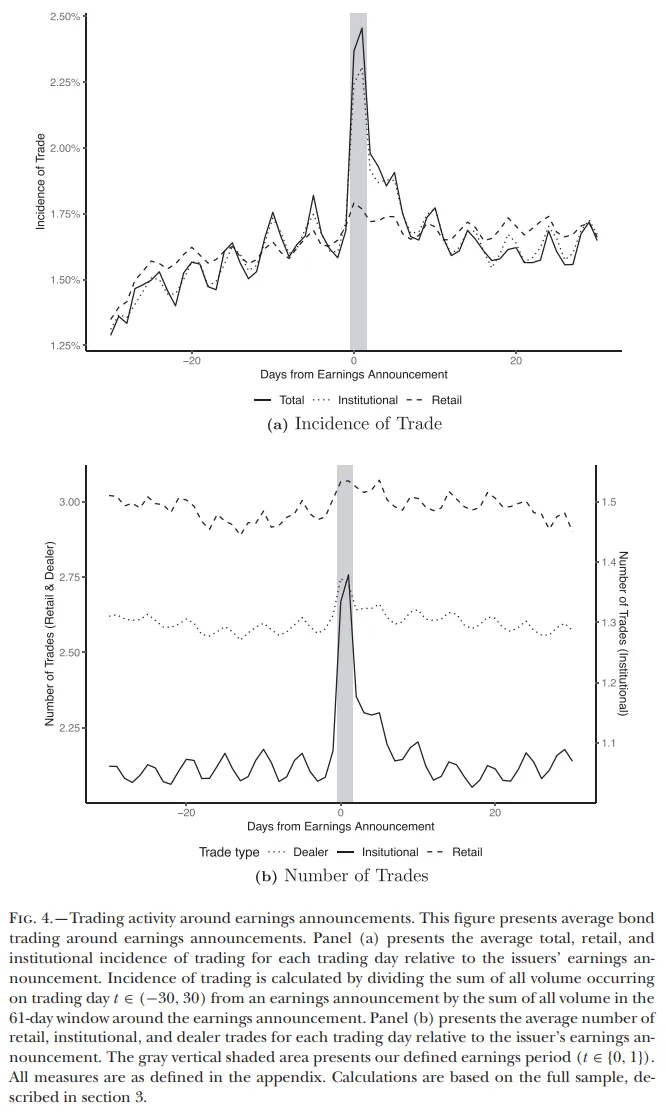

Figure 4的(a)显示了事件窗口内的日均交易发生率(每日交易量与事件窗口总交易量的比值),表明盈余公告期间所有类型交易的发生率均有所上升,但机构交易的增幅远高于散户交易。Figure 4的(b)显示了事件窗口内的日均交易次数,与(a)相似。

(4) 债券-股票配对分析

本文借助股票证券的差异,揭示盈余公告期间公司债券市场中信息不对称的存在。

首先,本文将研究结果与相同发行方在股票市场的实证模式进行对比,以表明本文所研究的这部分公司在股票市场中存在更严重的逆向选择问题。其次,本文利用这些发行方在股票市场反应上的差异,突出逆向选择对盈余公告期间公司债券市场整体流动性改善的抵消效应。

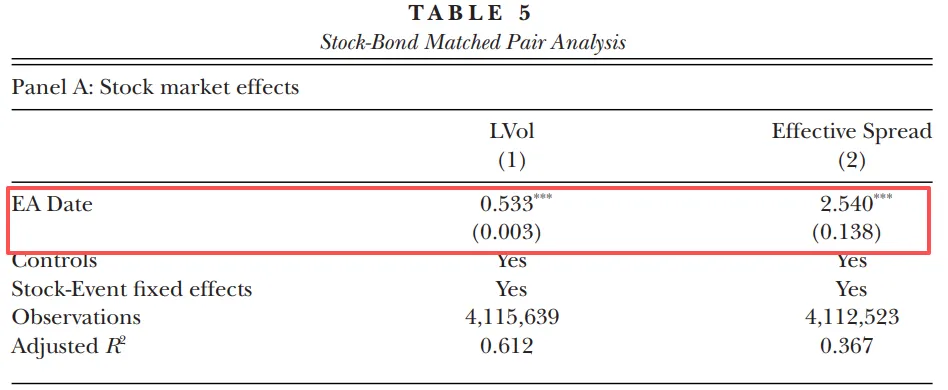

对于每一个债券事件,本文匹配发行方的普通股,并分析在同一事件窗口内债券市场和股票市场的交易量及流动性变化情况。Table 5的Panel A呈现了相关结果,我们采用股票交易量的自然对数以及有效股票买卖价差(Lee和Ready,1991)作为指标。列(1)显示,盈余公告期间股票交易量有所增加。相反,列(2)显示,收益公告期间股票流动性出现恶化。

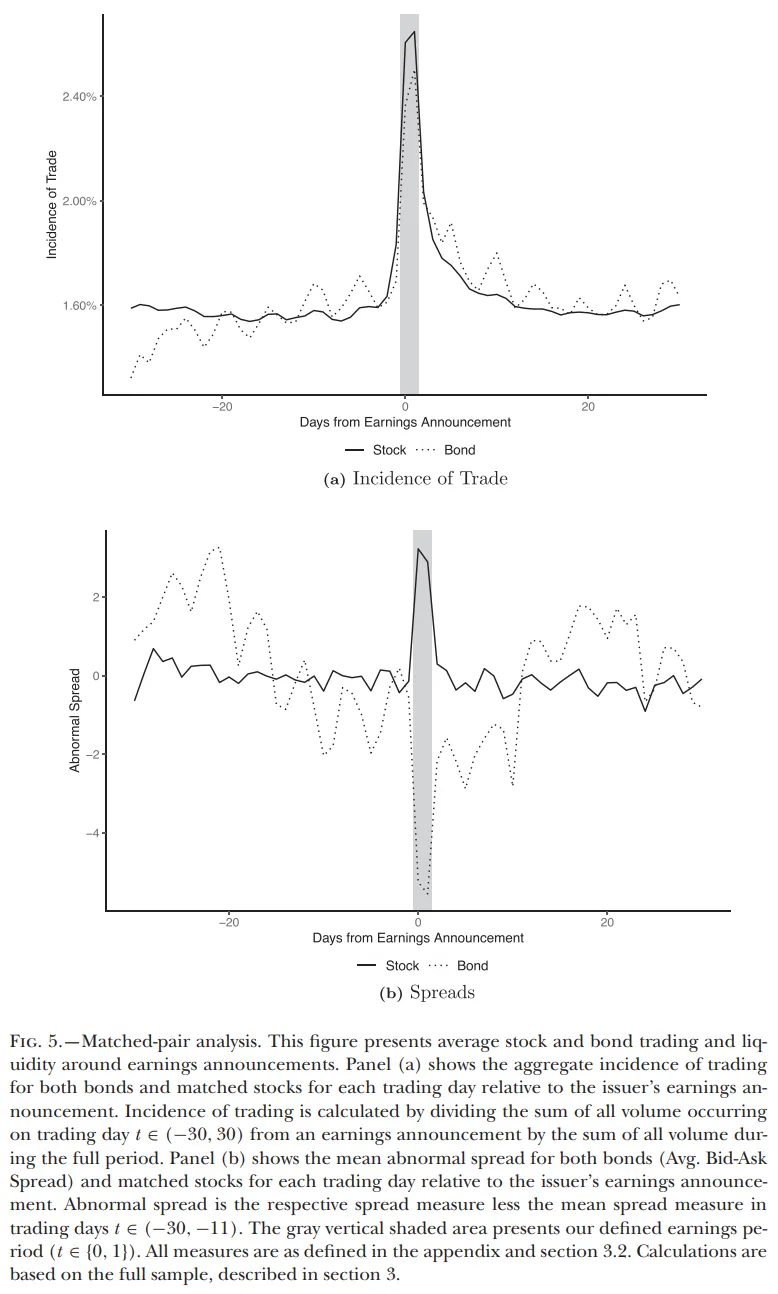

Figure 5 展示了盈余公告在股票市场和债券市场中对流动性所发挥的不同作用。(a)部分显示盈余公告期间两个市场的交易量均大幅上升。然而,(b)部分显示债券市场的流动性(平均买卖价差)在盈余公告期间有所改善,而股票市场的流动性则出现恶化。在债券市场中,由于搜寻成本和议价成本的影响显著,最终呈现出流动性上升的净效应。而在股票市场中,搜寻成本和议价成本的影响微乎其微,信息不对称占据主导地位。

接下来,我们利用股票市场的反应进一步说明,尽管搜寻成本和议价成本的影响占据主导,但这并不意味着盈余公告期间公司债券市场中不存在逆向选择问题。为探究逆向选择是否会影响盈余公告对债券流动性的作用,本文估计如下方程:

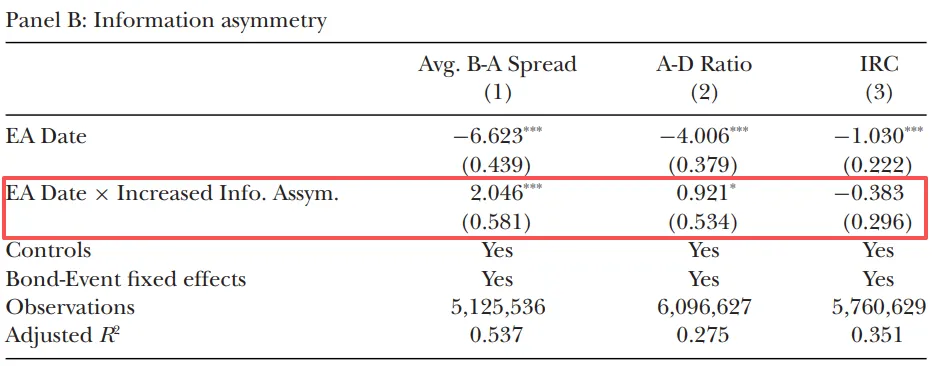

本文将横截面变量Increased Info. Asymm.作为XS-Var。Increased Info. Asymm.为虚拟变量,若配对的股票事件在收益公告期间买卖价差扩大取值为1,否则为0。Table 5的Panel B结果显示,对于Avg. Bid-Ask Spread和Ask-Dealer Ratio而言,股票流动性的恶化同样会导致债券市场的流动性改善幅度缩小。

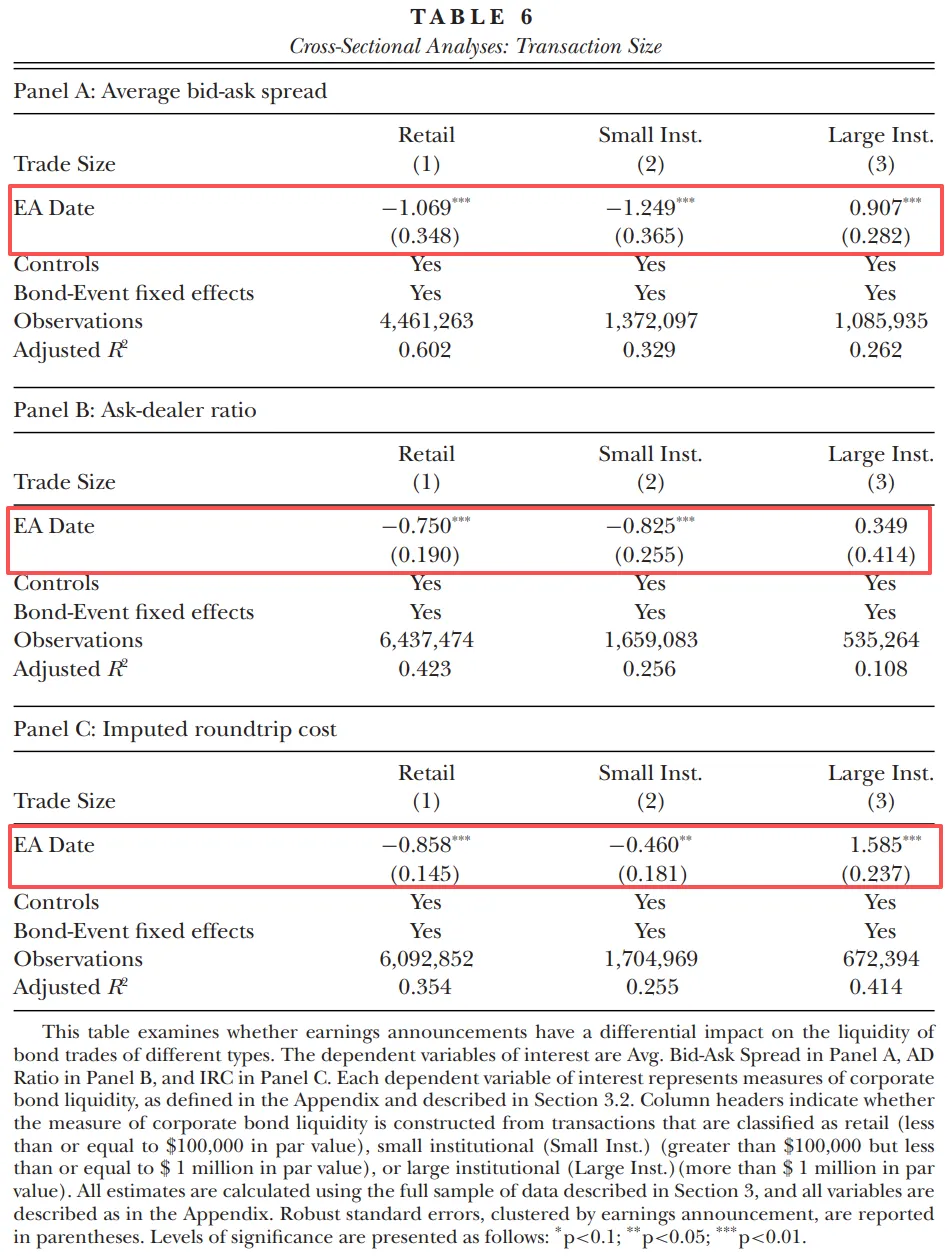

(5) 不同交易规模的异质性分析

如前所述,交易规模不仅反映了投资者的整体关联性水平,还会影响投资者拥有内部信息的可能性。因此,盈余公告对不同规模交易的交易成本的影响可能存在异质性,原因有二:其一,规模较大的交易者凭借更强的议价能力已享有更优的流动性,因此搜寻成本与议价成本的进一步降低所带来的边际改善可能较为有限;其二,规模较大(即关联性较强)的交易者更有可能掌握内部信息,其交易行为会给交易商带来更大的资金风险。

参考O’Hara和Zhou(2021),将交易划分为散户规模交易(面值小于或等于10万美元)和机构交易,其中机构交易进一步细分为小型机构交易(面值大于10万美元但小于或等于100万美元)和大型机构交易(面值大于100万美元),并针对不同类型交易分别构建债券流动性指标,进而估计基准模型。

Table 6呈现了相关研究结果。在所有流动性指标下,散户规模交易和小型机构交易的债券流动性在盈余公告期间均显著改善。与此相反,大型机构交易的流动性在盈余公告期间则有所降低,其中Avg. Bid-Ask Spread和Imputed Roundtrip Cost的降低程度具有统计显著性。

8. 研究结论

本研究发现,盈余公告会通过降低搜寻成本与议价成本,提升美国公司债券市场(全球规模最大的场外交易市场之一)的流动性。进一步证实,搜寻成本与议价成本的降低掩盖了信息不对称加剧所带来的反向效应,而后者在同期股票市场中占据主导地位。总体而言,本研究为盈余公告影响资产价格与流动性的搜寻与议价这一重要渠道提供了新的实证证据。

审稿:佟岩

供稿:倪邦玲

编辑:纪明宇

照片:倪邦玲