我是阿甘。一家明星公司,财报却出现连环差错,这是无心之失还是精心策划?欢迎来到财务“犯罪现场”。现在,戴上你的侦探帽,我们一起进场勘查。

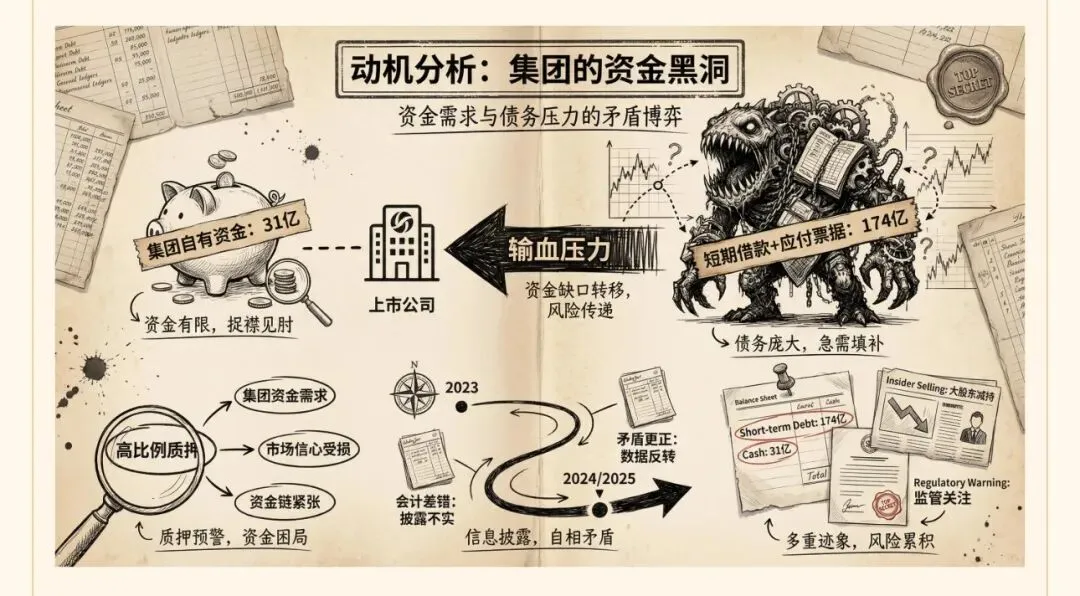

侦探的第一课:罗列反常细节。这家公司2023年虚增利润,之后却又调低利润。这种矛盾的“双向舞蹈”,完全违背了财务操纵的常理。这背后隐藏着什么动机?

一个合理的假设是:不同时期,有不同的“化妆”需求。上市初期需要漂亮业绩来支撑股价,而后期则可能为了其他目的而隐藏利润。但这只是猜测,我们需要更多硬核证据。

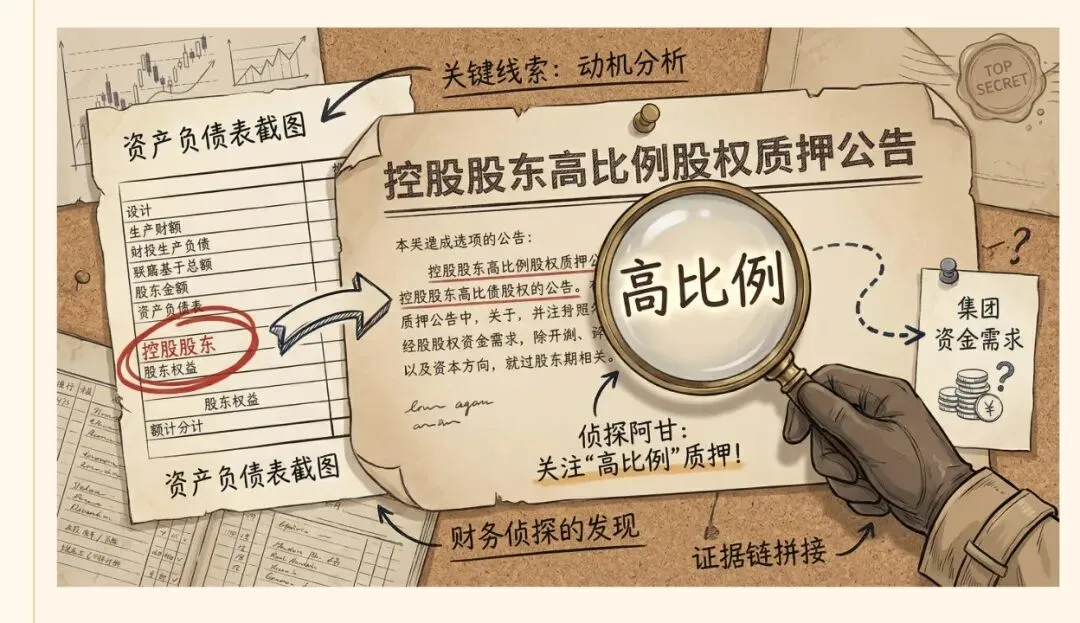

优秀的侦探不会只看一处。在公司公告里,我们发现了关键线索:公司实控人进行了极高比例的股权质押。这个危险信号,为何是解开谜题的钥匙?

高比例质押,就像悬在公司头顶的利剑,暗示着控股股东层面极度“缺钱”。一旦股价下跌,质押的股份被强行平仓,将引发灾难性的连锁反应。剑的背后是什么?

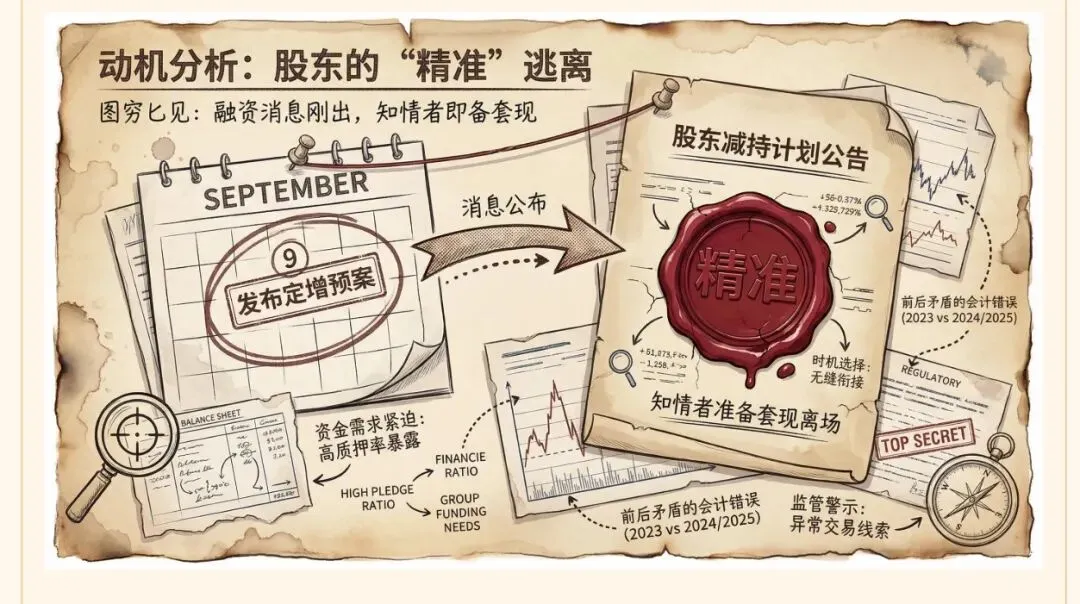

就在公司宣布要向市场再融资后不久,重要股东却立即宣布减持。这前后矛盾的动作,暴露了知情者对公司未来的真实看法。线索已集齐,现在提交法庭审判。

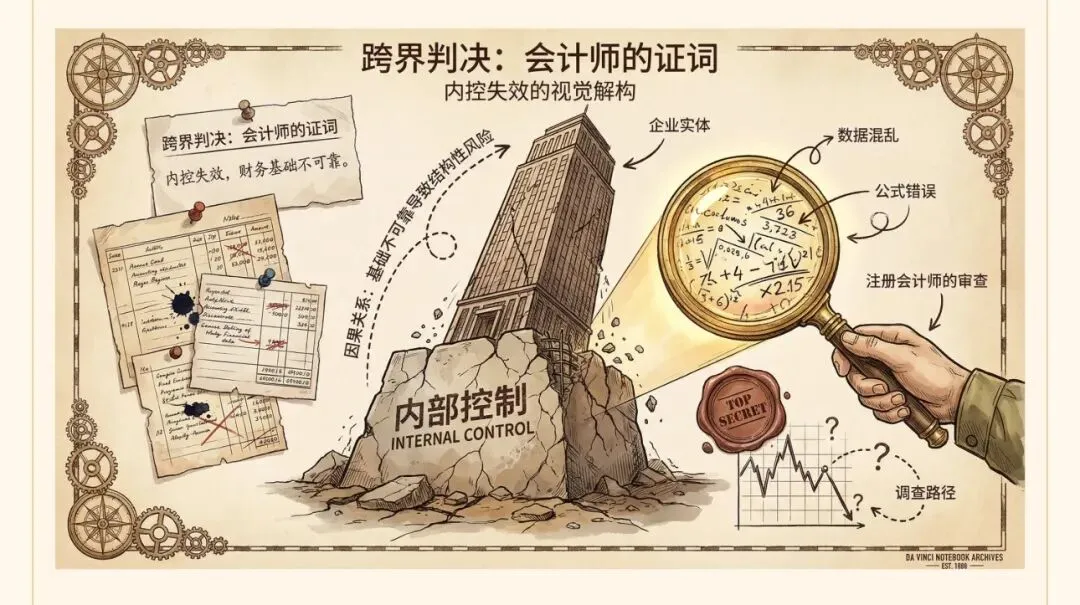

从会计师的视角看,连续且矛盾的差错,是公司内部控制存在重大缺陷的铁证。地基不稳,财报这座大厦无论看起来多华丽,其可靠性都已归零。那么从法律角度看呢?

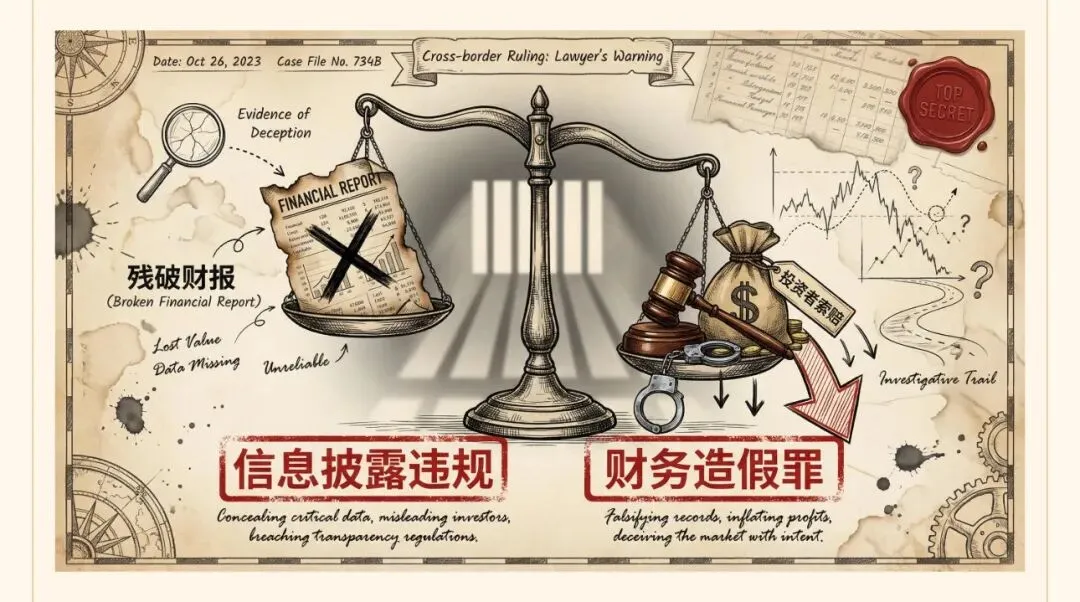

从法律角度看,这已构成信息披露违规。若查实为有意欺诈,更可能涉嫌财务造假,面临投资者的巨额索赔甚至刑事责任。我们该如何像侦探一样思考,规避风险?

最终裁决:财报上的数字从不孤立。你必须结合股东行为、资金链进行立体侦查。记住这份清单,学会跨界思考,你也能在数字迷雾中看透真相。