上一章讲了营业收入,本章讲营业支出。

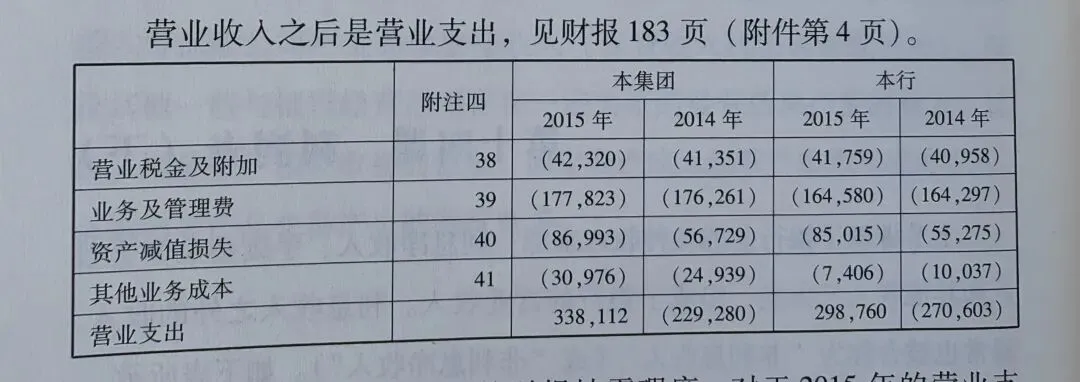

工商银行的营业支出由四项科目构成:营业税金及附加、业务及管理费、资产减值损失、其他业务成本。

一、营业税金及附加

从2016年起,“营业税金及附加”改为“税金及附加”,包括营业税、城市建设维护税和教育费附加。

自2016年5月1日起,银行业实施营业税改增值税,税率由应纳税营业收入的5%,修改为增值部分的6%。

营改增之后,利润表口径会变化,投资者在做历史数据对比时,需要注意口径调整。

举例说明,营改增以前,100元贷款利息净收入,体现为利润表100元营业收入,然后营业税金及附加里体现5元营业税支出。营改增后,100元贷款利息净收入,体现在利润表上只有100/(1+6%)=94.34元,但营业支出里既不体现5元营业税,也不提现5.66元增值税,仅有代收后尚未缴纳的增值税,体现在财报的应交税费科目里。

二、业务及管理费

业务及管理费包含职工工资、奖金、福利、退休计划、日常业务费用(如业务宣传、业务招待费、水电、物业等)、资产摊销和折旧。

此处引入一个指标“成本收入比”,是评价银行经营效率的重要指标。

成本收入比=营业费用加折旧(即工行的业务及管理费)/营业收入

成本收入比是成本控制和经营效率的综合体现,数据越低,说明银行获取同样营业收入所需支出越低。监管要求成本收入比不高于35%。

第三项资产减值损失已在第八课、第九课单独讲述,此处略过。

三、其他业务成本

对应上一课“其他业务收入”对应的成本,对于对于工商银行而言,指下属保险公司的保险业务支出,以及其他无法归类的支出。

净利润

收入和支出都有了,就可以算利润了。

此处作者再次强调一个非常重要的原则:企业财报的收入和支出,都是按权责发生制记录的,又称“应收应付制原则”,它表明的是企业“理应”收到这么多钱,“理应”支出这么多费用,“理应”获取这么多利润。因此,利润 ≠cash。

营业利润=营业收入-营业支出

营业外收入和营业外支出。指跟银行业务无关的一些收入和支出。如各类赞助、行政性补助等。这类收入不在营业税及附加的征收范围内。

税前利润=营业利润+营业外收支净额。

所得税费用=当期应交所得税+递延所得税费用+以前年度所得税调整

当期应交所得税,指依照税法规定费率,公司税前对应的所得税。工行所得税税率为25%。

工行2015年税前利润3632.35亿,所得税=3632.35*25%=908.09亿。

但因为有些实际支出的费用,税法不允许当做费用扣除等原因,经过一番调整后,最终工商银行汇总的2015年应交所得税是906.16亿元。

递延所得税费用,是税法和会计准则的不同规定,导致的所得税计算暂时性差异。

我国是“税法优先原则”,如果税法和会计规则发生冲突时,以税法为准。

企业会计可以按照会计规则做报表,计算应交所得税。但当期究竟应该交多少税,则必须以税法计算数据为准。两者规则的不同造成纳税时间差异,建立递延所得税科目放置中转。

递延所得税又分为递延所得税负债和递延所得税资产。

递延所得税负债是企业会计认为税务局少算了税,是公司欠税务局的负债,迟早要还的。

递延所得税资产是企业会计认为税务局多算了税,相当于预缴了税,迟早要抵扣的。

以前年度所得税调整

现在来到利润公式的最后一项,以前年度所得税调整,有三种情况会导致年度所得税调整。一是本期内调整以前年度损益事件;二是本期内发现的以前年度的会计差错;三是财报日后事项引发的损益调整。

对于第三点,与两个关键时间点有关,资产负债表日和财务报告批准报出日。资产负债表日通常指12月31日;财务报告批准日指董事会或类似机构批准财务报告对外公布的日期。

资产负债表日后事项,即指在这两个日期之间发生的所有有利或不利事项。根本目的并非为了修改历史数据,而是为了确保财务报告能够全面、准确地反映企业在资产负债表日的财务状况以及整个报告期间的经营成果,防止信息滞后或遗漏对报告使用者产生误导。

根据《企业会计准则第29号》第八条,典型的调整事项包括:

1.资产负债表日后诉讼案件结案。

2.资产负债表日后取得确凿证据,表明资产在资产负债表日发生了减值。

3.资产负债表日后进一步确定了资产负债表日前购入资产的成本或售出资产的收入。如一项采购年末已入库但发票未到,暂估入账,年后发票到达,需调整暂估价值。

4、资产负债表日后发现了财务报表舞弊或差错。

好啦,本课就学到了这里了。

最后说明一下,本书总共18课,接下来的4课讲的是如何选择银行股。因为学习本书不是为了投资银行股,仅仅是了解金融行业知识,因此剩下的4课就不打算阅读了。

接下来,要开始我在年初计划里说过的财报学习。第一份财报从跌了四年的老登股贵州茅台开始,之所以从贵州茅台开始有2个原因:一是唐朝老师说过,贵州茅台是所有财报中最简单的,相当于财报的范本;二是正好我手头也有打印好的2021年贵州茅台财报,那就从2021年的的财报开始看吧。