2026 1月下半月国内市场研究报告

【IVD 思享汇】

2026年第3期

研究报告目录:

一、国内医疗政策

二、行业要闻

三、资本动态

国内医疗政策

1.1近日,内蒙古、山东、广西等省发布检验项目组套目录

(1)内蒙古自治区卫生健康委员会与医疗保障局联合印发《内蒙古自治区医疗机构临床检验项目组套目录清单》。

(2)山东省卫健委发布《山东省常用检验项目医嘱组套专家建议(2026年版)》,组套建议共包含40个大项。

(3)广西壮族自治区医保局与卫健委联合印发的《广西常用检验项目医嘱组套建议(2026年试行版)》。

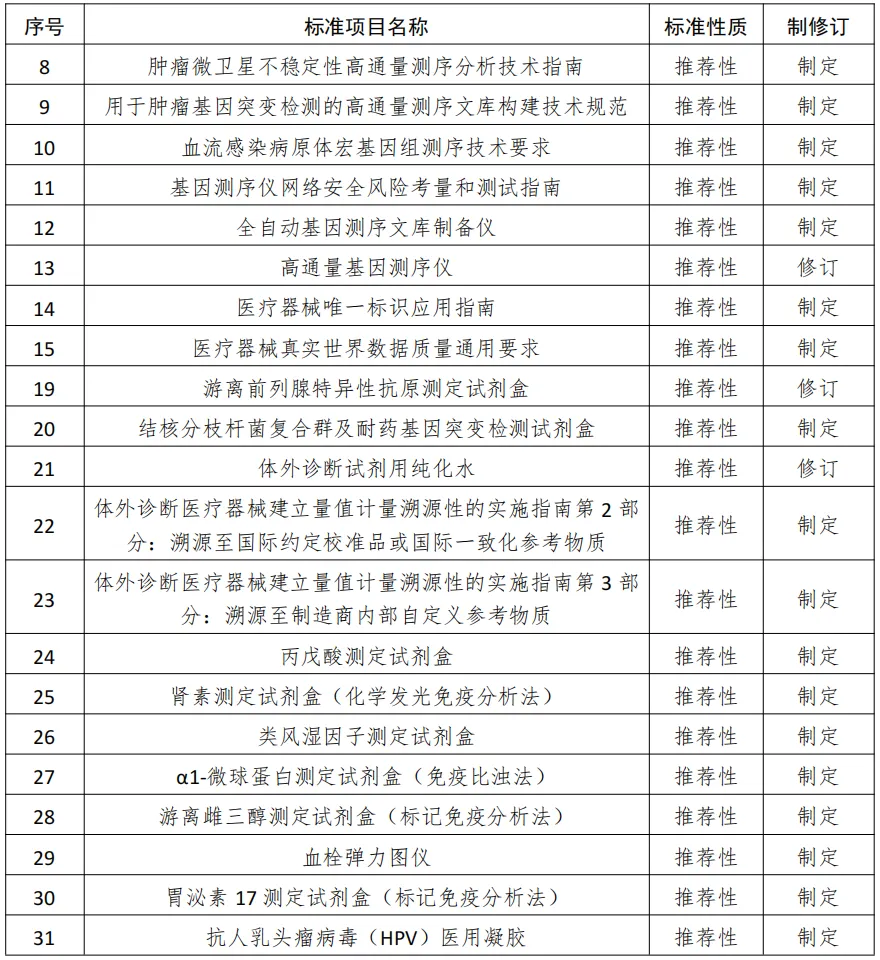

1.2 1月28日,国家药监局公示《2026年医疗器械行业标准制修订计划项目》

1.3 1月27日,国家疾控局印发《疾病预防控制领域强基实施方案的通知》

(1)目标

到2027年底,基层疾控工作网络基本健全,功能布局更加合理,基础设施条件持续改善,数智化应用更加广泛,公共卫生服务能力显著提升,构建起现代化疾控体系的基础框架。

到2030年,基层疾控体系功能持续优化,运行更加高效,数智赋能助力疾控各领域发展,公共卫生服务更加便捷,群众的获得感、幸福感、安全感明显提升。

(2)六大措施

夯实基层疾控工作网络:构建覆盖“国家-省-市-县-乡”的五级疾控工作体系,消除基层服务空白。

促进医防协同医防融合:打破“医”“防”壁垒,推动医疗机构与疾控机构数据共享、业务协同。

强化基层防治队伍建设:解决基层疾控人员“数量不足、能力不强”问题,打造专业化队伍。

推动设施设备配备更新:补齐基层疾控设施短板,提升硬件支撑能力。

加强基层“数智疾控”建设:以数字化赋能基层疾控,提升监测预警与精准防控能力。

提升公共卫生服务质效:扩大公共卫生服务覆盖面,提高服务精准度与群众获得感。

行业要闻

2.1 行业重要信息

(一)1月26日,中国政府宣布将尼帕病毒列入国家法定传染病监测体系

政策节点:2026年1月15日起,尼帕病毒(Nipahvirus,NiV)正式列入《中国输入性重点病原体检测目录(2025版)》;

检测范围:口岸入境人员、发热待查病例、不明原因脑炎患者、动物疫情监测哨点(猪、果蝠)四类重点人群/宿主;

技术路径:实时荧光RT-PCR(核酸)、ELISA-IgM/IgG(血清)、化学发光中和抗体(确证)“三法并行”;

实验室网络:在原有31个省级疾控中心基础上,新增15个副省级城市疾控、8个海关国际旅行卫生保健中心作为区域检测中心;

风险等级:现阶段评估为“境外输入风险中等、境内传播风险低”,暂不调整口岸卫生检疫等级。

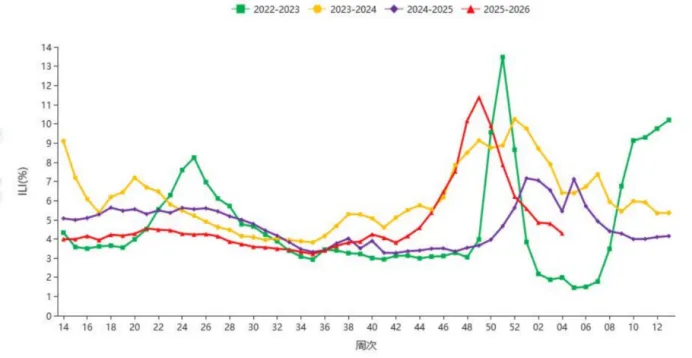

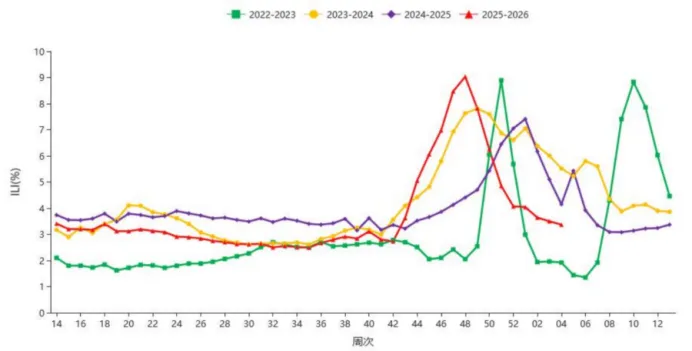

(二)我国流感情况(数据来源:国家流感中心)

2026年第4周,北方省份哨点医院报告的ILI%为3.4%,低于前一周水平(3.5%),高于2023年同期水平(1.9%),低于2024年和2025年同期水平(5.2%和4.2%)。

(三)近半月,我国三类试剂注册证获批情况(注册证号2026340XXXX)

资本动态

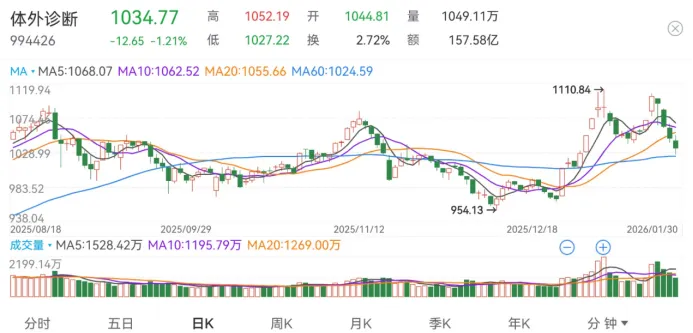

3.1 IVD二级市场情况

【提示】:近期体外诊断板块部分个股呈现“急涨急跌”的剧烈波动态势,核心驱动源于短期热点炒作:一方面,AI+医疗、尼帕病毒检测等概念受到市场高度关注,成为资金追捧的焦点;另一方面,量化资金与游资借助热点催化迅速入场拉升股价。但需注意的是,此类上涨缺乏扎实的业绩支撑,多数标的尚未形成稳定盈利或业绩兑现逻辑,导致板块估值快速冲高后又迅速回落,呈现“怎么涨上去,怎么跌回来”的特征。

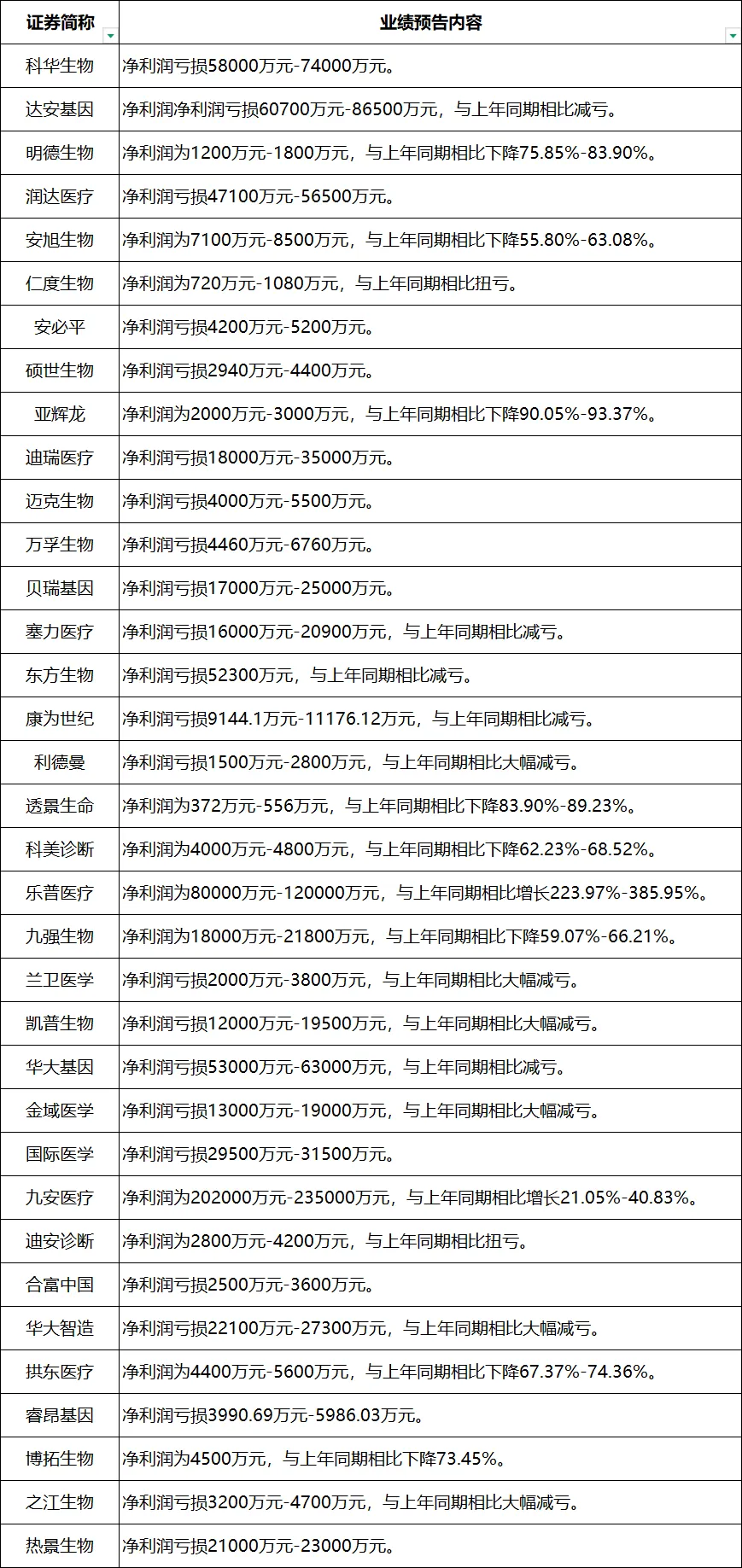

3.2 业绩预告(内容详见《2025年IVD部分上市公司业绩预告》,2025年部分IVD上市公司业绩预告汇总.xlsx)

【提示】:从 目前披露2025年业绩预告的35 家 IVD 公司来看,呈现 “压力为主、局部改善” 的格局:

业绩承压企业(亏损 + 利润下降):20 家,占比 57.1%,其中 12 家明确亏损(34.3%)、8 家利润下降(22.9%);

业绩改善企业(减亏 + 扭亏 + 增长):15 家,占比 42.9%,但改善多为 “减亏”(11 家,31.4%),真正实现 “扭亏为盈”(2 家)和 “利润增长”(2 家)的企业仅占 11.4%,且多为头部或细分赛道龙头(如乐普医疗、九安医疗)。

3.3 2025年国内IVD企业融资盘点

据不完全统计,2025年国内一级市场共完成48起IVD相关融资事件,涉及45家企业,融资总规模超40亿元,其中早期阶段(天使轮、Pre-A轮、A轮、A+轮)有21起,占比43.75%,其中A轮融资事件发生最多,占7起。成长期(Pre-B轮、B轮、B+轮、C轮、C+轮)发生16起融资事件,占比33.33%,其中B轮融资最多占8起。后期(D轮及以上)投融资事件有3起,占比6.25%。股权投资5起,占比10.4%。

【提示】:2025年度IVD领域融资的资金投向呈现出“AI驱动”的鲜明特征,除人工智能应用外,其余融资用途主要聚焦于基因测序、微流控、质谱、外泌体等技术平台的迭代升级,推进癌症、传染病、生殖健康等高需求领域的诊断产品研发与性能优化。

3.4 融资、投资、并购

(1)1月19日,明德生物公告《关于蓝怡(湖南)医疗器械有限公司之收购协议》,拟于首期收购中以增资及股权收购方式先行取得蓝怡51%股权。湖南蓝怡在糖化血红蛋白检测方面掌握高效液相色谱法(HPLC),以AH-600系列糖化血红蛋白分析系统为核心相关检测产品成为国产替代与慢病管理的核心产品。

(2)2026年1月,圣湘生物控股收购全球HLA诊断与血液分子企业德国inno-train。inno-train作为全球首家推出商用分子血型分型系统的企业,在HLA精准配型、安全输血和器官移植支持方面拥有深厚技术积累和市场口碑,被誉为行业“隐形冠军”。

(3)近日,康圣环球宣布完成对上海真固生物90%股权的收购。真固生物聚焦肿瘤NGS检测成长最快的主战场——伴随诊断领域,公司依托SLIMamp®超高重扩增建库专利技术,打造了“一管建库、一键分析”的全流程解决方案。

(4)近日,清风生化宣布完成数千万元Pre-A轮融资,由白云金控旗下子公司白云基金独家投资。资金将主要用于加速推进AI+实验室自动化布局,包括产能扩充、AI大模型BioFlowAI与SupervisorAI的研发、UBLab无人值守应用中心构建以及OutStanding大型自动化整合平台的应用开发等环节。

(5)近日,山东艾科达获得山东省级财政数千万元股权投资,由山东财金集团实施。艾科达专注于凝血诊断领域的技术深耕与自主创新,在关键原材料、仪器设备、试剂与技术服务等环节实现了全链条布局。

————END————