点击蓝字 关注我们

行业核心特征:供给固定,需求攀升,上升周期

电解铝行业作为有色金属工业的核心板块,呈现出供给总量受控、需求结构升级、盈利空间厚实的鲜明特征。

在供给端:国内 4500 万吨产能红线政策长期刚性执行,2025 年行业运行产能达 4500 万吨左右,产能利用率升至 98%左右,接近满负荷运行状态,2026 年新增产能规模不足 50 万吨,仅能通过产能置换实现结构优化,供给增长陷入实质性约束。

图为限制电解铝产能红线政策原件

在需求端:呈现传统领域稳基、新兴领域突破的双重格局:建筑、家电等传统行业虽有季节性波动,但 “铝代铜” 趋势与电网投资增长提供坚实支撑;新能源汽车、光伏储能等新兴领域需求爆发,推动 2026 年国内电解铝需求预计达 4700 万吨,与产能红线形成 200 万吨供需缺口,行业紧平衡格局持续强化。

中国电解铝行业产业链(图片来自网络)

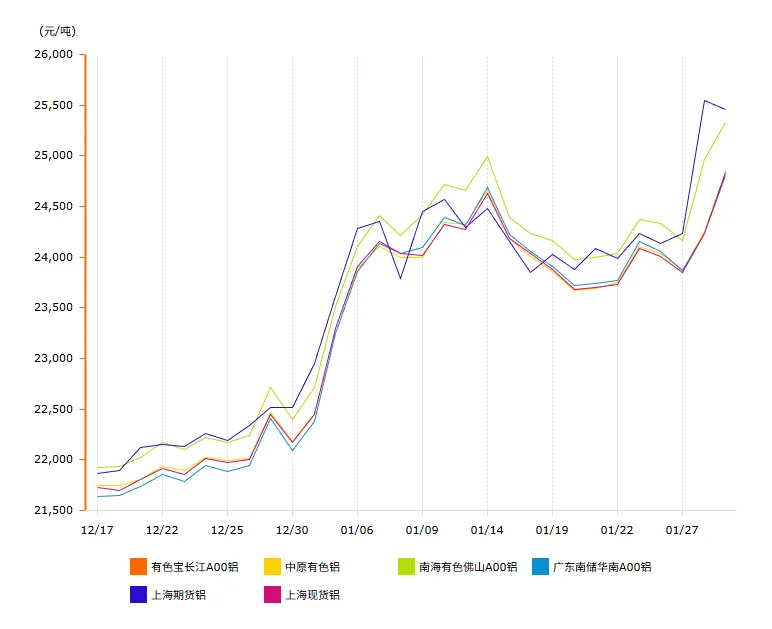

价格与利润层面:沪铝主力合约维持在 24500-25500元 / 吨左右高位,吨铝即时利润约 6000-8000 元,绿色铝溢价机制制度化更进一步提升行业盈利弹性,行业整体呈上升周期。

图为2025年12月中旬至今铝价走势

中国电解铝产业链全景图谱(图片来自网络)

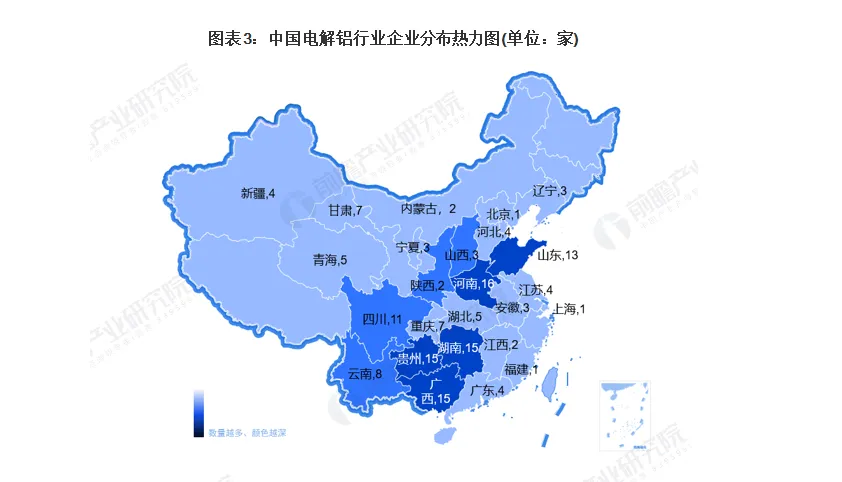

中国电解铝行业企业分布热力图(图片来自网络)

企业分布特征:四分天下,因地制宜,产能优化

由图,国内电解铝产能主要分为四个板块,主要有“西南水电基地、西北煤电基地、中部传统基地、东部加工基地” 四大集聚带,各区域产能明细如下:

西南水电基地:以云南、贵州、四川、广西等为核心,合计建成产能约 1300万吨左右,运行率 97.75%。其中云南 668 万吨,贵州 187.5 万吨,四川 107.5万吨,广西 279.5 万吨,四大省份整体依托丰沛的水电资源,绿色铝占比超 80%,成为行业双碳转型的核心阵地。

西北煤电基地:以内蒙古、新疆、甘肃、青海、宁夏为核心,合计建成产能 2100 万吨左右,整体运行率 98%,是国内产能规模最大的集聚带。其中主要有:内蒙古 657 万吨;新疆 633 万吨;甘肃306万吨、青海 296 万吨;宁夏 130 万吨。

中部传统基地:以河南、山西、湖北为核心,合计建成产能 340 万吨左右,运行率 95.8%。河南 210万吨;山西120万吨;湖北11.6万吨。

东部加工基地:以山东,辽宁、福建为核心,合计建成产能 760 万吨左右,其中山东669万吨,辽宁90万吨,福建7.5万吨。

四大区域产能合计约4500万吨,与 4500 万吨产能红线基本持平,运行产能 4350 万吨左右,整体运行率达96%,其中西南、西北绿色产能占比持续提升,中部、东部则聚焦存量升级与高端延伸,形成与能源禀赋、产业定位高度匹配的分布格局。

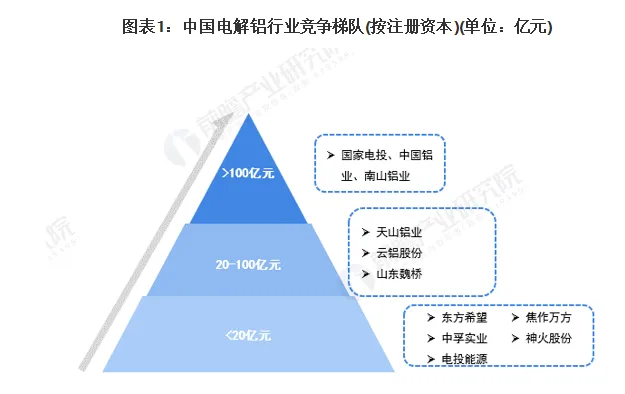

中国电解铝行业竞争梯队(图片来自网络)

行业竞争格局:国企主导,头部合并,差异竞争

铝电解行业企业竞争格局主要分为三大差异化路径:

1.成本领先型:依托能源或资源自给优势构建壁垒,如天山铝业(新疆自备电)、神火股份(双能源基地);

2.全产业链型:覆盖铝土矿 - 氧化铝 - 电解铝 - 加工环节,抗风险能力突出,以中国铝业为代表;

3.高端溢价型:聚焦高附加值产品,通过技术壁垒实现溢价,如南山铝业的航空板、汽车板业务。

行业集中度加速向头部企业集中,CR5 (头部五家企业产能市场占比)已超 40%,并购重组,头部兼并已成为规模扩张核心路径;市场份额持续向低成本、绿色产能优势企业倾斜,各企业明显倾向差异化竞争。在可以预见的未来,电解铝行业竞争会继续保持以国企为主导,头部合并,各企业差异化竞争的格局发展路线。

结语

“智启潇湘,智控未来”,潇湘智控将坚持深耕电解铝以及有色金属行业市场,持续带来专业深度的一线行业分析报告,点个关注,和潇湘智控一起成长!

END