AI数据中心正成为继新能源汽车、可再生能源之后,铜需求增长的新引擎。其驱动的电力需求激增,直接拉动了铜在电力分配与散热系统中的用量。据行业机构预测,2026年全球数据中心铜消费量预计将达到74万吨,约占全球总需求的2.1%;到2028年,这一数字可能增长至102万至130万吨,年复合增长率超过40%。同期,全球铜市场因矿山供应增长缓慢,将面临持续扩大的供需缺口,预计2026年缺口将达60万吨,推动铜价高位运行。本报告深入分析了需求爆发的内在逻辑、供给端的刚性约束、产业链面临的现实挑战,并从技术、供应链、市场三个维度,为相关企业提出了应对策略与建议!

随着生成式人工智能(AI)技术的突破性进展,全球算力基础设施进入密集建设期。作为承载算力的物理实体,数据中心,特别是高性能AI数据中心,其功耗密度与建设规模呈指数级增长。铜因其卓越的导电性、导热性及加工性能,成为支撑数据中心电力传输、信号互联和高效散热三大核心功能不可或缺的关键基础材料。然而,AI数据中心对铜材的要求已远非传统应用可比,呈现出“高纯度、高性能、高复杂、高可靠”的“四高”特征。这既为铜加工行业带来了巨大的市场机遇,也带来了严峻的技术挑战。

2.1 AI数据中心对铜材的需求量

多方机构预测一致认为,数据中心用铜需求正处于爆发式增长的起点,其增速远超传统领域,正迅速从一个小众需求成长为影响全球铜平衡表的关键变量。

全球及中国数据中心铜消费量预测表:

2.2 AI数据中心各模块对铜材的需求占比

数据中心对铜材的需求贯穿其核心功能模块。据行业分析,其中算力及电力配电模块用铜占比最高,约75%;其次是接地与互联传输模块,约占20%;散热冷却模块用铜占比约5%。各模块对铜材的性能要求侧重点截然不同:

✅电力配电模块(占比约75%)

这是用铜的绝对主体,包括从外部电网接入到服务器机柜内部的全部中低压电缆、连接器、母线槽(母线排)、断路器和变压器等,此模块对铜的核心要求是要具备极高的导电载流能力和长期运行的可靠性。AI服务器集群功率密度极高,单机柜功耗可达50-100kW,是传统数据中心的5-10倍,这要求电力输送载流量大幅提升,直接增加了截面积更大、质量更高的铜导体的用量。

✅散热冷却模块(占比约5%)

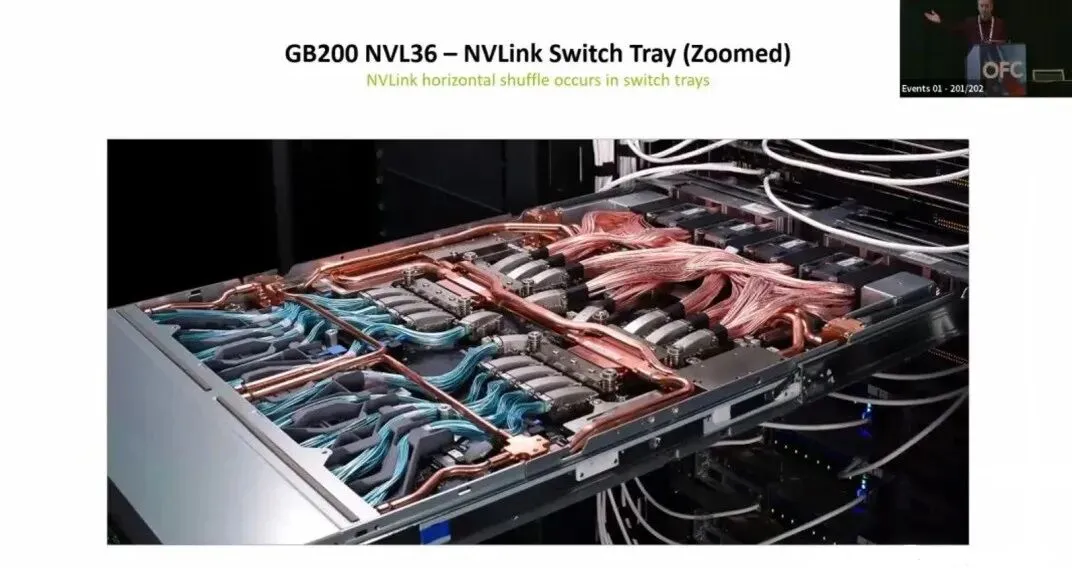

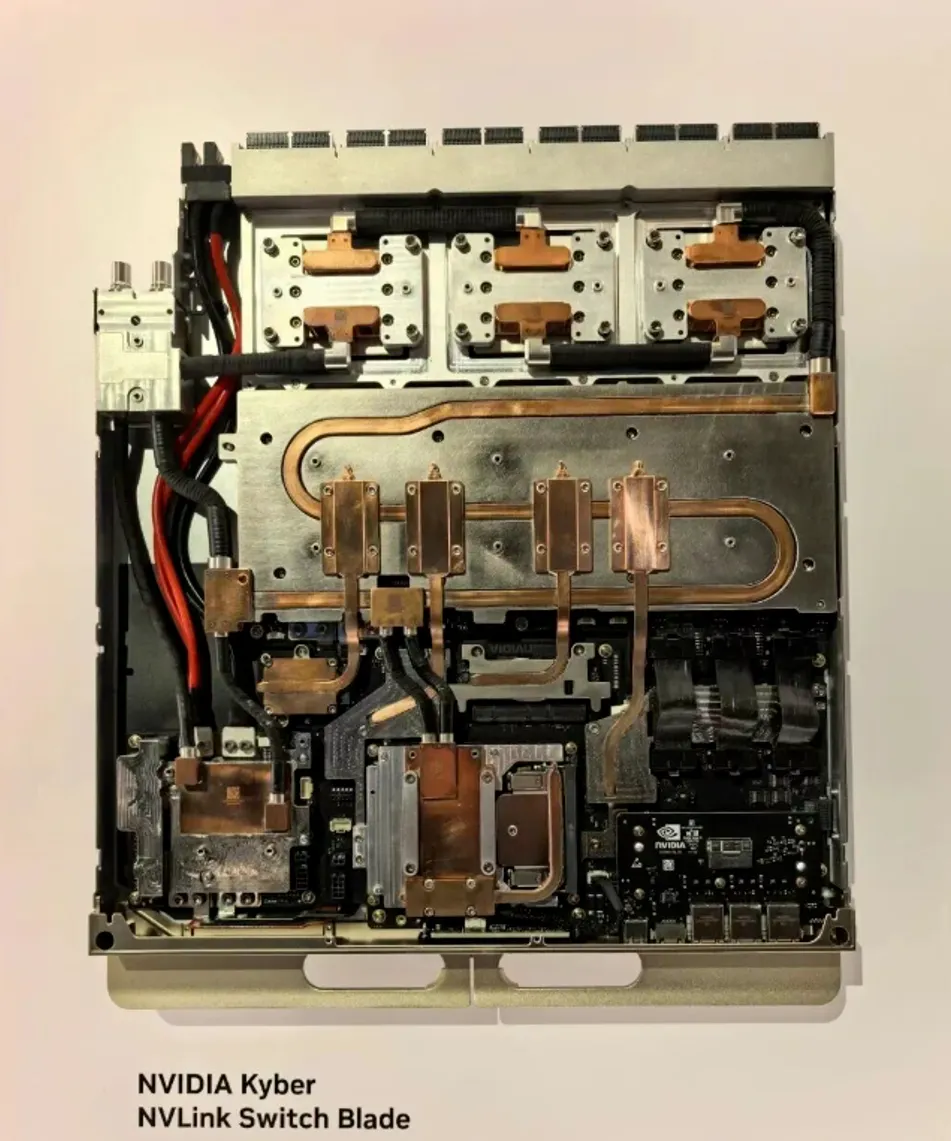

随着风冷逼近散热极限,液冷(冷板式、浸没式)成为AI数据中心的必然选择。铜质散热鳍片、冷板、管路和热交换器因其远超铝的导热性能(铜401W/(m·K) vs 铝237W/(m·K)),成为高效散热方案的核心材料,需要注意的是,此模块对铜的核心要求是要具备优异的导热性能、耐腐蚀性及与冷却液的兼容性。

✅接地与互联传输模块(占比约20%)

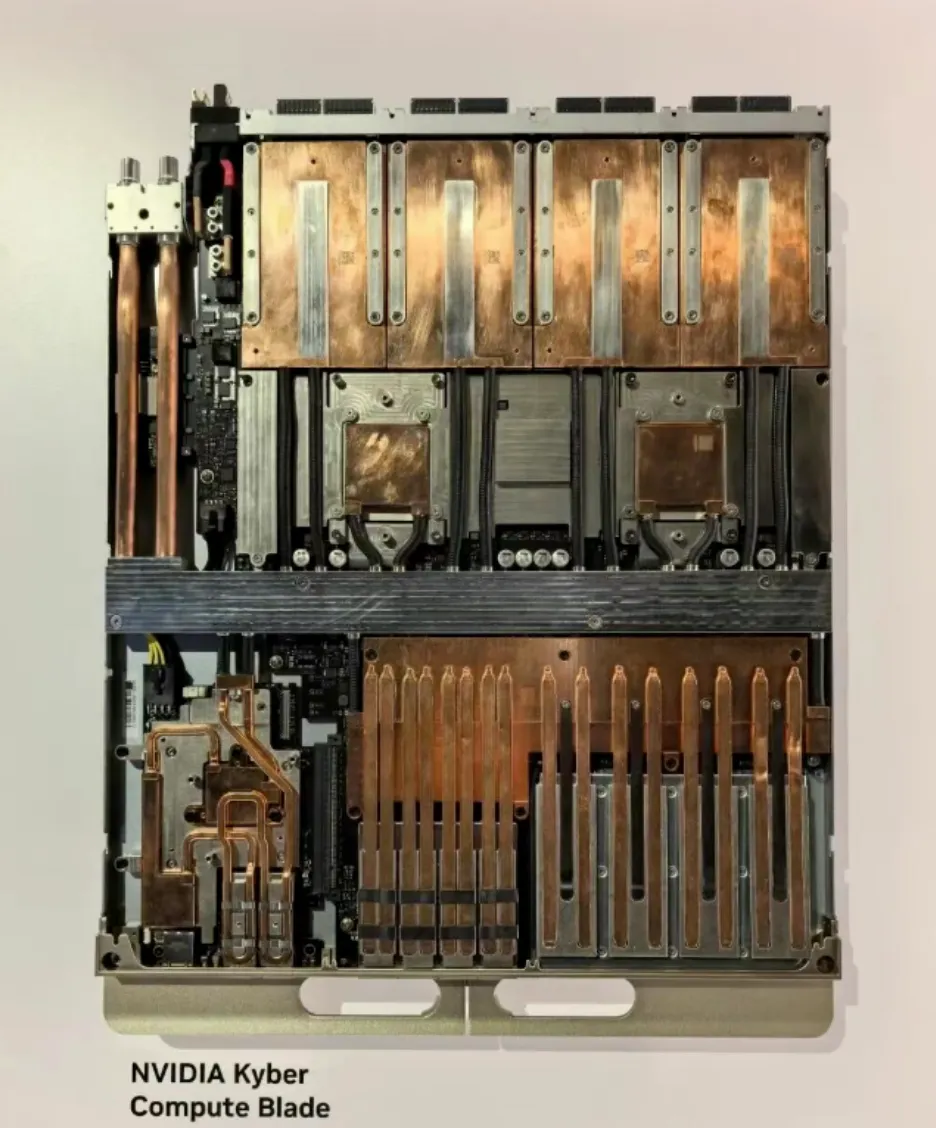

包括服务器PCB中的高速铜箔、芯片互连的铜柱凸点等,核心要求是极低的信号损耗、高精度的尺寸控制及稳定的信号完整性。英伟达CEO黄仁勋亦强调,在芯片互连等关键环节,铜连接的可靠性短期内难以被替代。

如英伟达Rubin平台涉及的铜零部件主要集中在PCB、散热、互联和电源四大领域,涉及铜箔、冷板、热管、铜缆、连接器、电源模块等多种类型,对铜材的性能、纯度和工艺要求较高。

2.3. AI数据中心铜材的核心增长力

需求爆发的根源在于AI模型训练与推理所带来的电力消耗呈非线性激增。研究表明,2025年生成式AI相关数据中心的电力消耗将占2022年全球数据中心总电力的36%,2027年更有望超过2022年的总量。电力需求直接转化为对电力基础设施(用铜)和散热基础设施(用铜)的刚性需求。预计全球数据中心总电力需求将从2025年的88GW增长至2028年的199GW。

3.1 矿山供应增长乏力

需求侧高歌猛进的同时,铜的供给侧却面临多重刚性约束。全球铜矿资源高度集中于智利、秘鲁、刚果(金)等少数国家,地缘政治、社区纠纷、矿石品位下降及极端天气等因素频繁扰动生产。摩根士丹利指出,2026年全球铜矿供应可能接近零增长。国际铜研究组织(ICSG)也预测2026年将出现供应缺口。矿端紧张已传导至冶炼环节,铜精矿加工费(TC/RC)持续处于历史低位,挤压冶炼厂利润,可能进一步限制精炼铜的产出。

3.2 再生铜的角色与挑战

再生铜是填补供给缺口、实现循环经济的关键。目前全球约35%的铜供应来自再生资源,欧洲部分国家这一比例已超50%。面对数据中心带来的新增需求,市场对高纯度废铜(如剥线电缆)的争夺将日趋激烈。然而,再生铜的供应增长受社会库存周期和回收体系效率制约,难以在短期内快速放量,且其品质一致性对高端应用的保障也是一大挑战。

3.3 供需平衡与价格展望

在“需求向上,供给受限”的格局下,全球精炼铜市场将从紧平衡转向明确短缺。摩根士丹利预测,2026年全球铜市场缺口将扩大至60万吨。这将是自2004年以来最大的年度缺口。该机构进一步预测,此供需矛盾将推动伦敦金属交易所(LME)铜价在2026年第二季度攀升至每吨12,200美元的历史高位。长江期货等机构也认为,铜价将呈现“易涨难跌、高位运行”的特征,但期间会因宏观政策、下游抵制等因素出现阶段性波动。(特别提示:以上内容仅为个人预测,并非投资建议。)

4.1 对上下游产业的深远影响

上游采掘与冶炼企业:将直接受益于价格上升和资源稀缺性溢价。拥有优质矿山资产、成本控制力强的企业护城河加深。

中游加工制造企业:面临高成本原料和客户需求升级的双重压力。能够生产满足数据中心高电流、高效散热要求的特种铜材(如高性能母线槽、液冷铜部件)的企业将获得增长机遇。

下游数据中心运营商与终端用户:建设成本(CAPEX)因铜价上涨而攀升。这将倒逼运营商更加关注基础设施的能效和全生命周期成本,推动智能配电、精准散热等技术创新。

4.2 主要风险与不确定性

✅“AI泡沫论”与需求重估风险

此前市场对数据中心用铜量存在过度乐观的误判,引发了对“AI泡沫”的担忧(如英伟达“50万吨”笔误事件:英伟达于2025年5月发布技术论文称,一个1GW的传统数据中心机架需要 50万吨 铜。该数据被市场广泛引用,成为炒作“AI驱动铜需求”的核心论据之一,但后来根据论文中“1MW机架需200公斤铜”的基础数据推算,1GW数据中心实际仅需约200吨铜,原数据存在超2000倍的巨大错误。最终,英伟达悄然将论文中的“50万吨”修正为 “200,000千克”即200吨,这一修正直接引发了市场对前期过度乐观预期的重新评估,并成为铜价从历史高位回调、相关股票下跌的重要导火索。这即是“AI泡沫论”担忧的直接来源);实际建设中存在的“机柜不满配”现象,也可能使短期用铜量低于理论峰值,这一观察来自我的钢铁网(Mysteel) 在2026年1月发布的数据中心用铜测算报告,报告指出,即使装机量数据增长,短期内的实际用铜量也可能低于基于满配机柜计算出的理论峰值,实际配件使用效率可能只有70%左右。

✅高价抑制与材料替代风险

历史高位的铜价可能引发下游的抵制和节约用料。在部分非关键电力场景(如部分低压电缆),铝代铜的进程可能加速。但在数据中心主配电和散热关键环节,铜因性能优势,被大规模替代的可能性很低。

✅技术迭代的长期风险

硅光子、共封装光学等新技术,远期可能改变机柜内数据传输的介质。但在电力传输领域,尚未出现能够全面替代铜的成熟材料。

5.1 调研结论

AI数据中心的全球建设浪潮,正在将铜这一传统工业金属推升至关乎数字经济发展根基的战略资源高度。其带来的需求增量是巨大且持续的,并与疲弱的矿山供应增长形成尖锐矛盾,预计将导致2026年及之后数年的结构性供应缺口和铜价高位震荡。铜在数据中心电力与散热系统中的基础性作用,在可预见的未来难以被颠覆。

5.2 建议

对于铜产业链企业(开采、冶炼、加工):

重点研发和生产面向数据中心的高附加值铜产品,如高导耐热铜合金、液冷系统专用铜材、集成传感器的智能母线等,以提升盈利能力和客户粘性。

龙头企业可通过战略投资、长协等方式加强上游资源控制。同时,必须积极布局再生铜回收、分选和高端再利用业务,投资AI视觉分选等先进技术,构建“城市矿山”战略储备。

主动建立产品全生命周期碳足迹追踪体系,采用清洁能源冶炼,以应对欧盟CBAM等绿色贸易壁垒,将环保合规转化为竞争优势。

对于数据中心运营商与建设方:

采用“设计-材料”协同优化:在数据中心规划设计阶段,与材料供应商深度合作,通过拓扑优化、智能化电力管理(如动态负载调节)等方式,在确保可靠性的前提下实现铜材的集约化使用。

大规模部署液冷技术,不仅是突破散热瓶颈的必由之路,其采用的铜质部件也构成了重要的需求增量。同时部署智能母排等数字化基础设施,实现预测性维护,可降低因故障导致的运营中断风险和隐性成本。

探索长期采购与供应链合作:考虑与铜生产商或大型贸易商签订长期供应协议,以锁定成本和供应稳定性,规避现货市场价格剧烈波动的风险。