点击上方蓝字关注浮庭海洋社

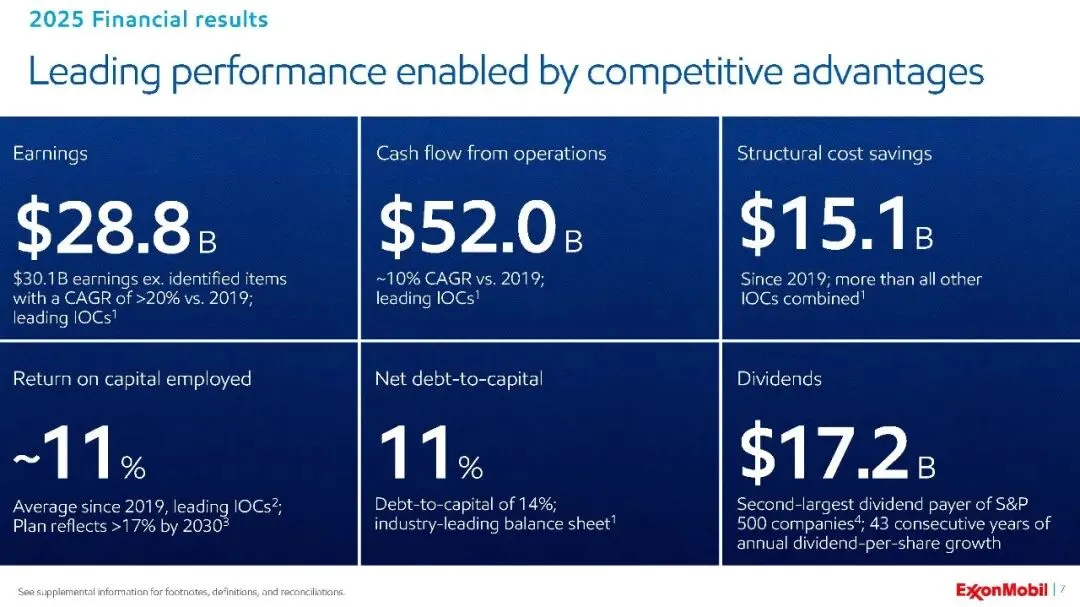

2025年全年,埃克森美孚实现净利润288亿美元,摊薄后每股收益6.70美元。若剔除一次性特定项目(非美国通用会计准则),调整后净利润为301亿美元,合每股6.99美元。自2019年以来,剔除特定项目后的每股收益实现了超过20%的年均复合增长率,显著领先于其他国际石油公司。

营运现金流表现强劲,全年达到520亿美元,为公司持续投资于优势资产组合和回报股东提供了坚实保障。值得注意的是,该公司在2025年实现了151亿美元的结构性成本节约,自2019年以来的累计节约额超过了其他所有国际石油公司的总和。

二、运营亮点:优势资产驱动创纪录产量

运营业绩是财务表现的基石。2025年,埃克森美孚上游业务日均产量达到470万桶油当量,创下40多年来的新高。这一成就的背后,是优势资产贡献的持续增长:

二叠纪盆地:全年日均产量达160万桶油当量,符合上调后的预期,展现了强大的执行力和资源潜力。

圭亚那:四个开发项目已全部成功投产,全年总产量超过70万桶/日,且目前四个浮式生产储卸油装置(FPSO)的产量已比投资基准高出10万桶/日,凸显了该资产的优越性和运营效率。

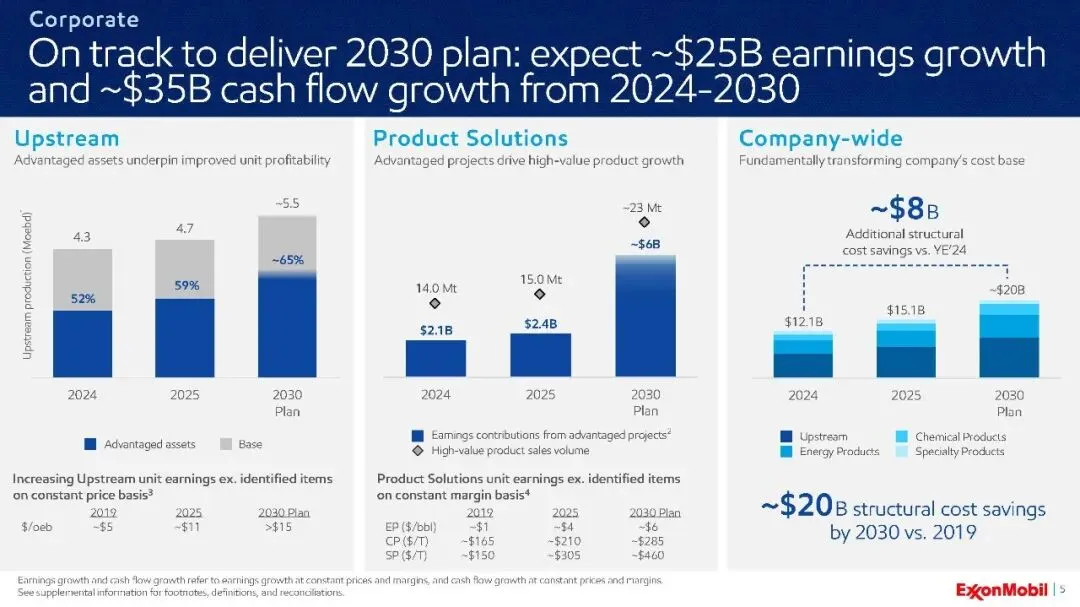

到2025年底,来自二叠纪、圭亚那和液化天然气(LNG)的优势资产产量已占公司上游总产量的59%,公司计划到2030年将这一比例提升至65%。

三、战略转型:重塑业务以提升盈利韧性

埃克森美孚近年来的核心主题是“转型”。管理层强调,公司已从根本上进行了重塑,这不仅体现在财务数字上,更体现在业务质量和盈利韧性上。

产品结构优化:该公司持续推动产品组合向高价值产品倾斜。在“产品解决方案”部门,2025年高价值产品销量创下纪录。例如,高性能Proxxima™树脂的产能增加了两倍以上,达到约每年3.5万吨。此外,两个新的先进回收装置投运,使公司年塑料废弃物处理能力超过2.5亿磅。

成本结构改善:通过运营效率提升、业务整合(如先锋自然资源公司整合协同效益预期增至约40亿美元/年,为最初估算的两倍)和技术应用,该公司持续降低结构性成本,有效抵消了通胀压力,为未来增长活动提供资金。

低碳业务进展:在低碳解决方案领域,该公司与第三方客户签订了约每年900万吨的二氧化碳捕集与封存(CCS)合同,这得益于全球首个大规模端到端CCS系统的支持。公司表示,这相当于用电动汽车替换近350万辆燃油车。

排放目标超前完成:在环境绩效方面,该公司已提前实现了2030年降低公司和上游温室气体排放强度以及公司燃烧强度的计划,并预计将在2026年实现甲烷强度削减目标。

四、项目执行:为未来增长注入动力

2025年是埃克森美孚的项目交付大年,成功启动了10个关键项目,涉及上游、产品解决方案和低碳解决方案等多个领域,被称作行业內规模最大、最复杂的项目启动计划。这些项目包括:

上游:圭亚那Yellowtail项目(第四个也是最大的开发项目)、巴西Bacalhau海上项目,以及Golden Pass LNG项目1号线的机械竣工。

产品解决方案:中国化工综合体、英国Fawley加氢精制项目、新加坡渣油升级项目、加拿大Strathcona可再生柴油项目等。

低碳方案:与CF工业公司的标志性CCS项目开始注入二氧化碳。

这些项目预计将在2026年为公司带来约30亿美元的年度收益(基于不变价格和利润率计算),显著增强了未来的盈利基础。

五、股东回报与财务实力

强大的现金流生成能力支撑了行业领先的股东回报。过去五年,埃克森美孚向股东分配的股息和股份回购总额约1500亿美元,规模在标普500指数公司中名列前茅。2025年,该公司实现了连续第43年提高每股年度股息,并通过股份回购向股东返还了200亿美元。

该公司的财务结构保持稳健,2025年末净债务与资本比率仅为11%,保持了行业领先的资产负债表实力。公司的资本回报率(ROCE)自2019年以来平均达到11%,并计划在2030年之前,在不变价格和利润率的基础上,将ROCE提高至17%以上。

六、 2026年展望:持续增长与专业投资

展望2026年,该公司预计上游年产量将增长至约490万桶油当量/日,其中二叠纪盆地贡献约180万桶/日。结构性成本节约将继续累积,目标是在2030年达到约200亿美元。

2026年的现金资本支出计划为270亿至290亿美元,专注于推进传统业务和新兴业务中的优势项目组合。该公司重申了年度200亿美元股份回购的计划(取决于合理的市场条件),并致力于提供可持续、具有竞争力且不断增长的股息。

埃克森美孚2025年的业绩充分展示了其战略转型的成效。通过聚焦优势资产、优化产品组合、持续降低成本并投资于未来增长引擎,公司不仅实现了创纪录的运营表现,更构建了更具韧性和盈利能力的业务模式。在能源转型和市场竞争加剧的背景下,埃克森美孚凭借其强大的执行能力、财务纪律和清晰的增长路线图,正努力确保其在未来能源格局中的持续领先地位,并为股东创造长期价值。该公司计划于2026年2月20日发布更新的概述演示文稿,为投资者提供更深入的战略洞察。

原创不易,点击下方公众号名片关注。