2025年为Caterpillar百年纪念年,在这个极具象征性的年份,公司在美国基建热潮、大宗商品高景气、AI及数据中心建设强劲驱动之下,交出了一份极其亮眼的成绩单:全年销售额676亿美元,创历史新高;调整后营业利润率17.2%;在手订单同比增长71%至510亿美元。在676亿销售额中,服务收入240亿美元,业务占比30%以上,联网设备超160万台,在状态监测、优先服务事件、电商销售及智能设备等领域进展显著,目标2030年服务收入达300亿美元。

此外,卡特彼勒2025年全年通过股票回购(52亿美元)和股息(27亿美元)向股东返还79亿美元,占MP&E自由现金流的84%,维持连续32年股息增长的“股息贵族”地位,给股东也交上了一份满分答卷。

真的是优秀的企业,伟大的企业,工程机械行业的顶级企业;The One, The Yellow Giant, The Special Company—Caterpillar.

不过,我依然认为卡特彼勒的估值有点偏高,尽管公司2026年会通过涨价来消化关税成本。考虑到能源与动力板块刚刚开始扩产,业绩贡献相对滞后。公司现在的估值已经打进了所有乐观预期(如果我们考虑到小松建机的PE只有13倍,日立建机的PE为12倍;日立建机在连续2次涨价之后将进一步提升价格提高利润率),卡特彼勒的估值已经接近30倍。

的确,510亿美金在手订单是工业制造业企业中极其罕见的订单储备,但是:历史上卡特彼勒的估值在15倍PE左右。如今,市场认为卡特彼勒不仅是机械制造商,更是解决全球“电力缺口”的关键供应商。在极度乐观的AI数据中心叙事以及金、铜高景气之下,投资者为CAT的“主题性增长”买单,认为其能从长期的数据中心建设潮中以及矿业景气中获益,这使得其估值脱离了传统的机械周期逻辑。

华尔街买的不是铁,是算力的尽头。

这个逻辑当然没错,但是在这个阶段,我依然更欣赏John Deere一些。

---

为什么CI(工程机械)板块会出现负向定价

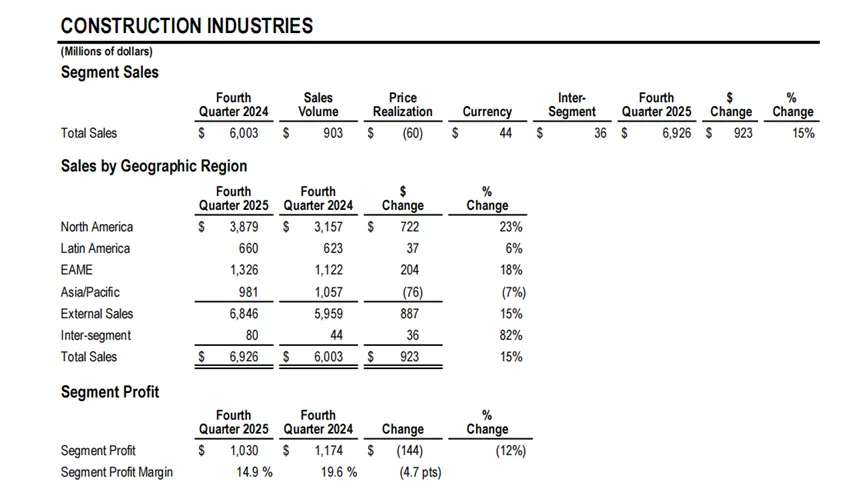

首先简述一下2025Q4 卡特彼勒工程机械板块的表现:用户销售额连续第四季度增长,同比+11%,超预期。北美市场因非住宅和住宅建筑需求强劲,销售额同比增长23%,好于预期;拉美市场增长6%,受益于巴西雷亚尔贬值及经销商库存增加;EAME(欧洲、非洲、中东)增长18%,主要得益于销量增加和有利的货币影响(主要是欧元)。经销商库存的减少幅度小于去年同期,对销售额产生正面贡献。

亚太区域销售额同比下降7%。是工程机械板块唯一下滑的区域,主要原因是销量下降,此外经销商在本季度减少库存的幅度比去年同期更大。

在租赁业务上:经销商租赁机队规模、作业量及租赁收入均实现增长。

在利润率方面:季度利润10亿美元,同比-12%;利润率14.9%,同比下降470个基点,主因关税导致制造成本上升(影响约600个基点,约4.2亿美金)。加上不利的价格变现导致利润减少了6000万美元。尽管销量增加带来了3.22亿美元的利润贡献,但不足以完全抵消上述成本和价格的负面影响。

价格调整的主要原因是正常的折扣计划回归。在全球公共卫生事件期间,由于供应链紧张和需求旺盛,卡特彼勒曾暂停了许多常规折扣计划。现在市场逐渐正常化,这些折扣重新启动,导致净价格同比下降。

从Margin上,第四季度,CI板块的定价为-1.0%,相比第三季度的-4.2%已趋于中性,2026年公司将通过定价措施来缓解关税带来的成本压力。

预计2026年全年价格将同比上涨2%。

值得注意的是,在卡特彼勒全球涨价的大盘中,中国市场是唯一的、长期的价格洼地。卡特彼勒中国及其代理商的员工们,依然在这个星球上竞争最惨烈的工程机械市场里,打着一场寸土必争的阵地战。

在最卷的战场,守着最难的防线。

辞家千里又千里,你要努力再努力。Good Luck!

-------

为什么RI(矿业机械)板块会出现负向定价

2025Q4,卡特彼勒RI板块,北美区域:销售额同比增长32%,增长显著。

拉丁美洲: 销售额同比增长12%。 EAME: 销售额同比增长34%。

亚太地区: 销售额同比下降15%。

分部利润率从去年同期的15.8%下降至10.7%,降幅达510个基点。

其中不利的制造成本造成了2.04亿美元的损失,同样主要归因于较高的关税(影响约490个基点)。此外,短期激励薪酬的增加也对利润率产生了一定影响。

在价格上,不利的价格变现导致利润减少了6700万美元。

RI板块的定价同比-2.3%,比CI的表现更差。

有朋友问我为什么下游矿业怎么景气,卡特彼勒的矿业设备价格会往下走?

简单而言:因为矿业是一个大概念。高景气的是金、铜等贵金属矿。而卡特彼勒、小松矿业设备下游中有很大一部分是煤矿。

卡特彼勒的数据没有披露,小松在2025年Q2披露过,2025年上半年,小松Mining Equipment的下游场景中23%是动力煤,9%是焦煤,加起来32%煤矿相关。由于全球煤价不景气,中国市场减少消费,小松2025年Q2、Q3在印尼市场销售额暴跌50%。

卡特彼勒也遇到同样的困扰,由于煤价下滑带来客户资本开支收紧,卡特彼勒只能提供更激进的折扣,由此拖累了整体利润率。

不过对于中国厂商有一个好消息,卡特彼勒和小松都是把利润率看的非常重的企业,尤其是小松,为什么市场只给到小松13X PE?这就是在惩罚小松的“煤炭敞口”。

所以这两家企业在矿机排单上,大面积向铜、金矿所需的超大型设备倾斜,加上两家都有涨价的计划。

当狮子的目标锁定在大象身上时,草原上的羚羊就成了狼群的盛宴。

我认为中国厂商在100T-200T级别超大挖、90T-120T刚性卡车、100T以上级别混动、燃油宽体车,在今年都有很大的机会,可以考虑适当提提价,学习一下卡特彼勒,连续3年涨价,这就是榜样。别去学什么9万块卖小挖。

徐工、临工、三一国际、同力重工、北方股份都迎来了属于自己的机会,Good Luck, China Machinery.

-------

The Ending

卡特彼勒对2026年给出的指引是增长5-7%,这一指引中规中矩,平淡无奇。值得注意的是:过去三年,卡特彼勒连续兑现了业绩指引。这是非常值得学习的一点:准确的预判、清晰的战略和极高的业绩可见度。

我们的工程机械企业为什么总是做不到这一点?年初拍脑袋讲星辰大海,把预期拉满;年底开故事会讲各种鬼故事,编一堆理由来解释为什么不达预期。

愿2026年,我们的企业少一些“鬼故事”,多一些“枯燥乏味”的兑现。

毕竟:只有确定的承诺,才能撑起确定的未来。