一、本报告概述。

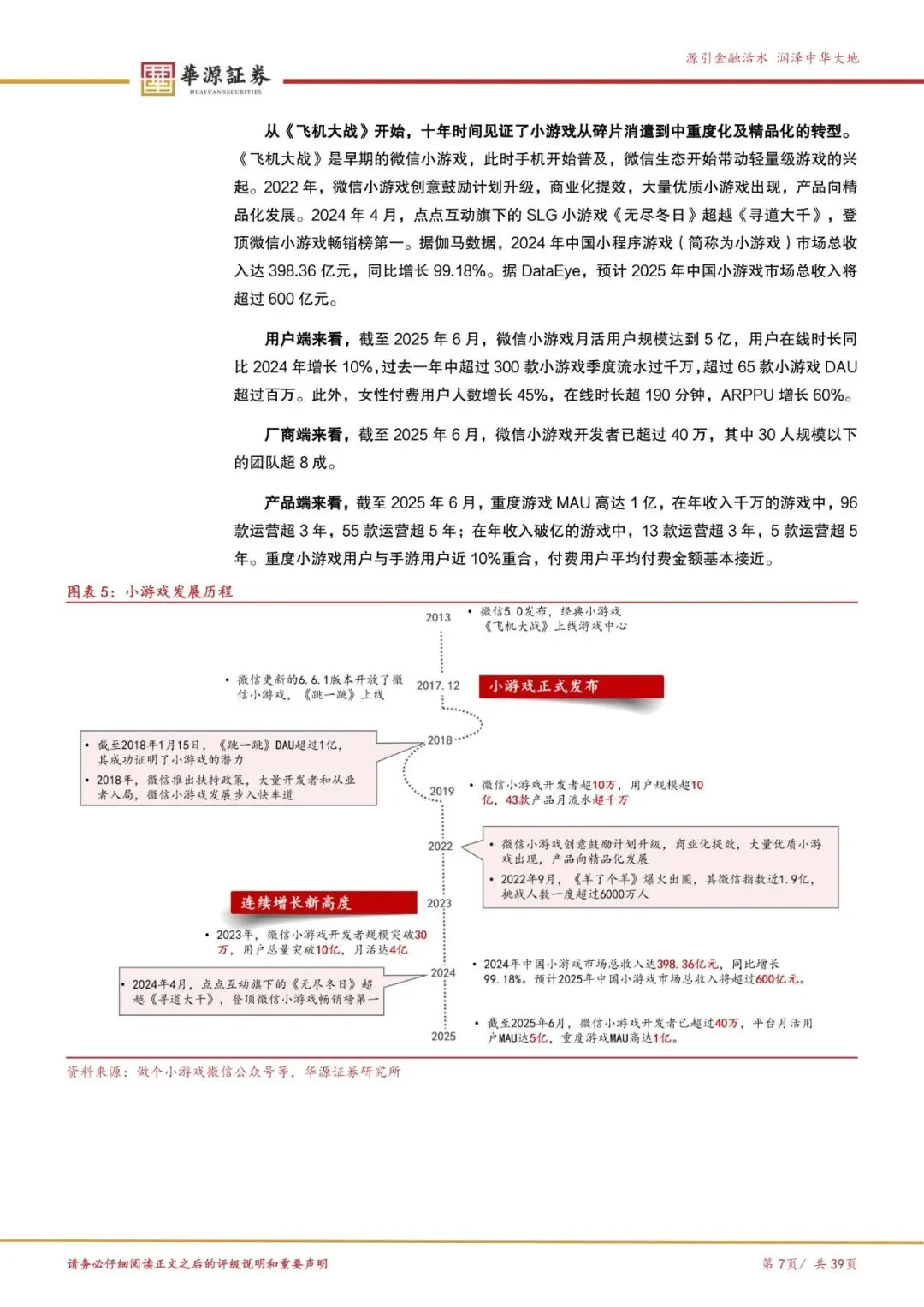

报告系统梳理了小游戏十年演进:从2013年《飞机大战》到2024年《无尽冬日》登顶,小游戏已完成“轻量消遣—中重度精品”的跨越。2024年中国小游戏市场收入398亿元、同比+99%,预计2025年破600亿元,成为行业稀缺的增量赛道。生态端,微信9.49亿小程序用户、5.55亿小游戏月活提供流量底座;研发端,Unity插件与H5兼容方案把成本压至APP的50%以下;变现端,平台激励使开发者实得50-100%+。趋势上,中重度化、混合变现(2024年混变买量占比60%)、出海(2024年7款小游戏海外收入过亿)三箭齐发,建议关注平台方腾讯及前瞻布局的世纪华通、三七互娱、吉比特等八家厂商。

二、第一章:小游戏:基于技术与创意日益繁荣的游戏生态

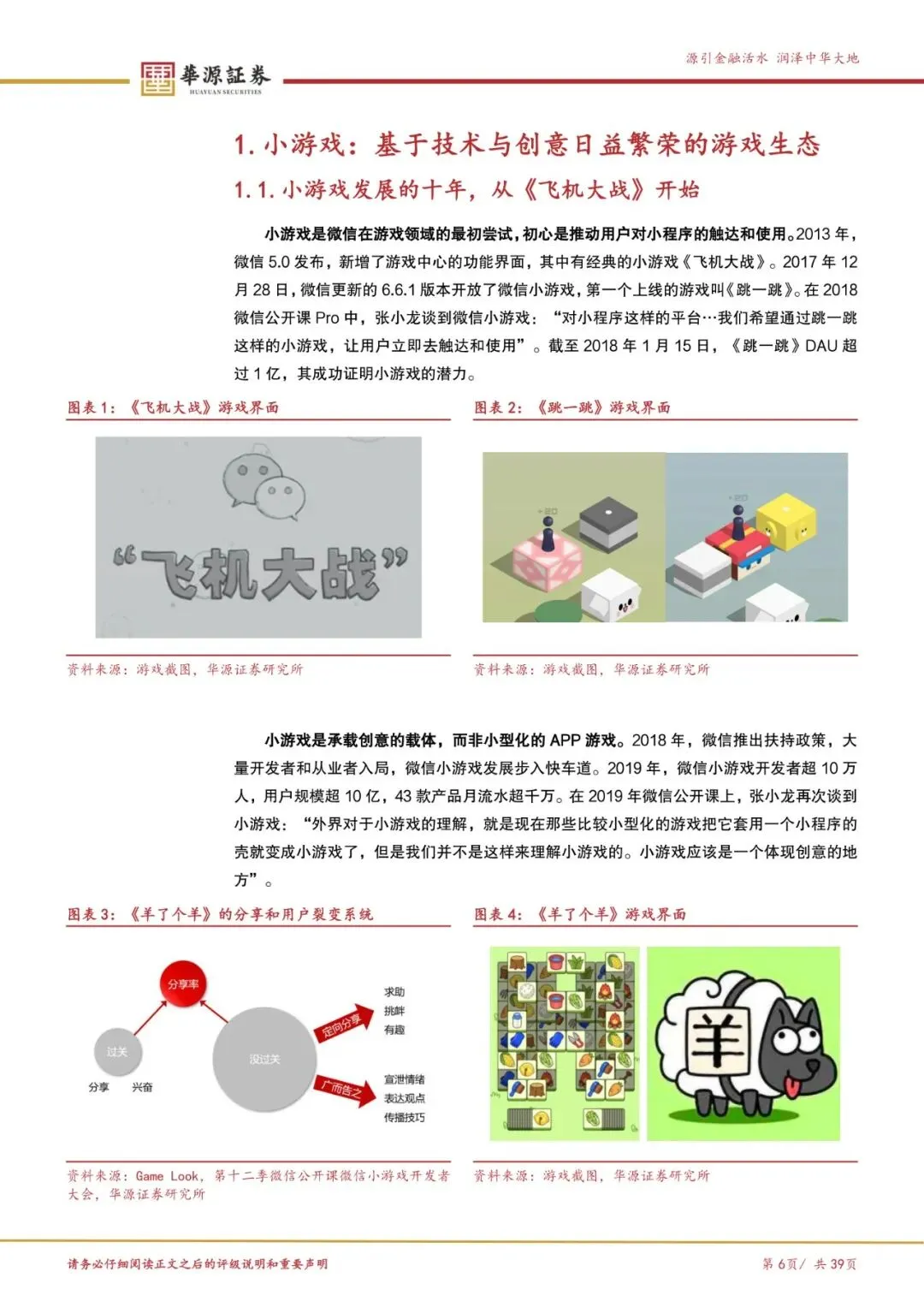

1.1 十年演进:2017《跳一跳》DAU破亿→2022创意鼓励计划→2024《无尽冬日》夺榜,2024年收入398亿元(+99%),2025年预计>600亿元。

1.2 无需下载、即点即玩:对比APP,产业链省掉商店与渠道分成;2025年5月畅销榜TOP50中SLG、塔防等中重度品类占60%,验证精品化落地。

三、第二章:生态繁荣下,游戏市场难得的增量空间

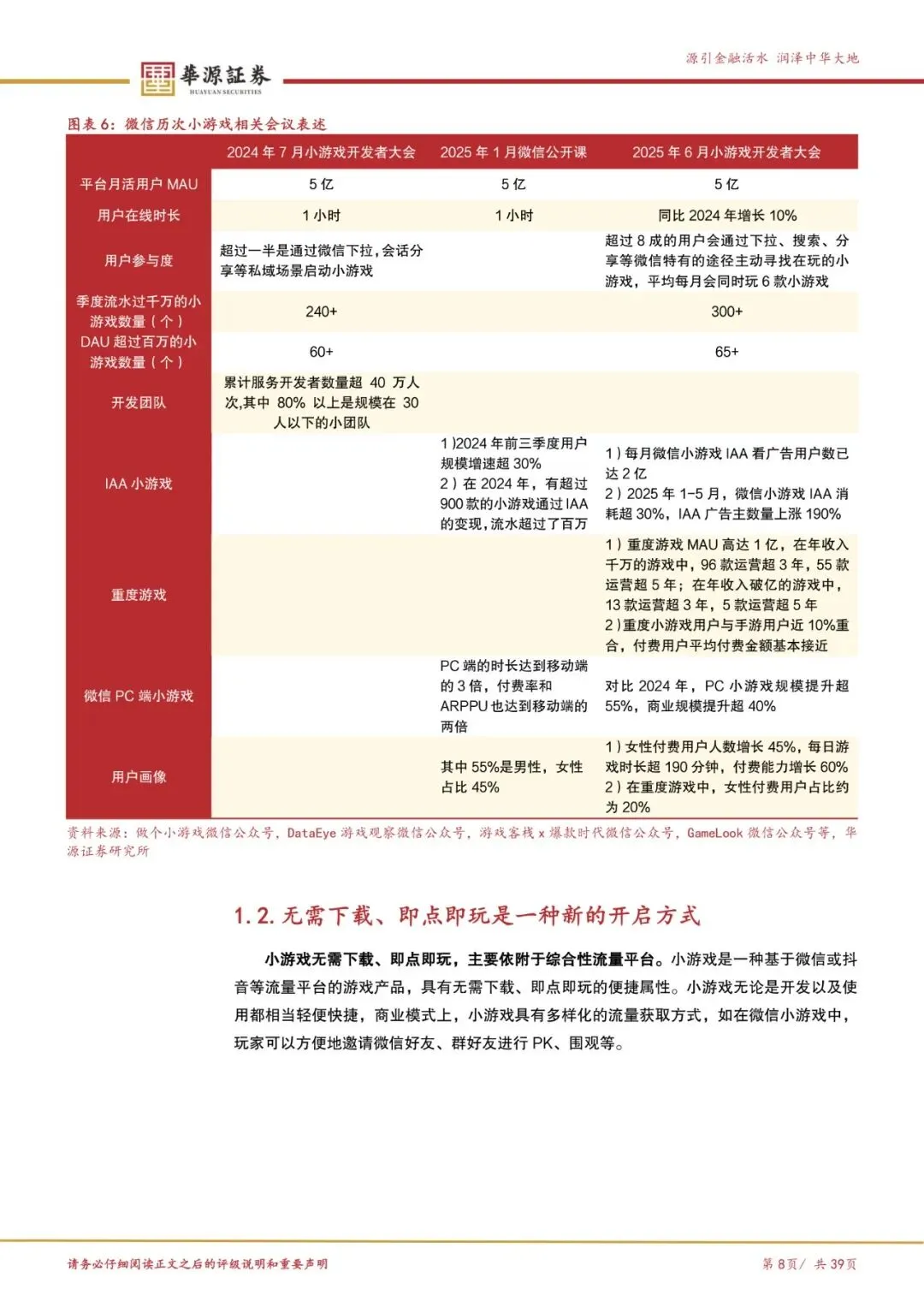

2.1 平台/用户:微信小程序月活9.49亿(+3%),小游戏月活5.55亿(+5.9%),连续3年抢占小程序时长第一。

2.2 渠道/变现:硬核联盟渠道抽成50%,微信激励政策让开发者实得50-100%+;2024年IAA+内购双轮驱动,百万级流水小游戏已超900款。

2.3 研发:原生制作成本500-1000万元、周期6-8个月,H5兼容版降至100-200万元、3-4个月;Unity插件一键转微信,技术门槛显著降低。

2.4 规模:2021-2025E市场CAGR 54%,2025年6月《无尽冬日》MAU 5424万领跑,马太效应强化。

四、第三章:当前时点,把握生态的成熟放量

3.1 中重度化:重度小游戏MAU 1亿,与手游用户重合仅10%,平均付费额已接近手游;入榜产品平均生命周期由1.2年拉长至2.4年,ARPU持续提升。

3.2 混合变现:2023-2024年混变产品数与广告消耗连续两年+100%,2024年内购收入273.6亿元(占比68.7%),广告收入124.7亿元(31.3%),成为增速最快赛道。

3.3 出海:2024年《菇勇者传说》海外收入34.5亿元,YouTube、TikTok、Discord等海外平台已上线内购功能;预计2025年小游戏出海规模突破100亿元。

五、第四章:相关标的梳理

4.1 世纪华通:点点互动《无尽冬日》小游戏首月流水2亿元,2025年8月出海收入排名第二。

4.2 腾讯控股:平台方直接受益,2025Q2小游戏总流水同比+20%,《王者荣耀》小程序已灰度测试。

4.3 三七互娱:《寻道大千》连续20个月TOP3,峰值月流水7亿元;海外版《小妖问道》2023年9月流水3000万元。

4.4 恺英网络:《仙剑奇侠传之新的开始》小游戏曾冲至畅销第6,靶心like《怪物联萌》稳居前十。

4.5 吉比特:问道IP小游戏《道友来挖宝》2025年6月登顶畅销榜,持有Unity中国1.6%股权。

4.6 巨人网络:《王者征途》全年流水6亿元,《原始征途》小程序半年新增2000万用户,月均流水1亿元。

4.7 掌趣科技:《大圣顶住》贡献2024H1收入4.7亿元,与英伟达共建AI游戏创作平台。

4.8 星辉娱乐:《仙境传说:破晓》上线首周Top8,《盗墓笔记》小程序首月Top30,境内外双轮发行。

六、第五章:投资分析意见

维持行业“看好”评级。小游戏已验证“轻度入口+重度留存”模型,混变与出海打开二次成长空间。重点推荐平台核心腾讯控股,及产品线已跑通的世纪华通、三七互娱、吉比特、恺英网络、巨人网络、掌趣科技、星辉娱乐。

七、第六章:风险提示

经营风险:产品生命周期缩短或流水不及预期;政策风险:版号、防沉迷等监管趋严;行业竞争加剧导致买量成本攀升。

关注公众号,获取本报告下载方法。