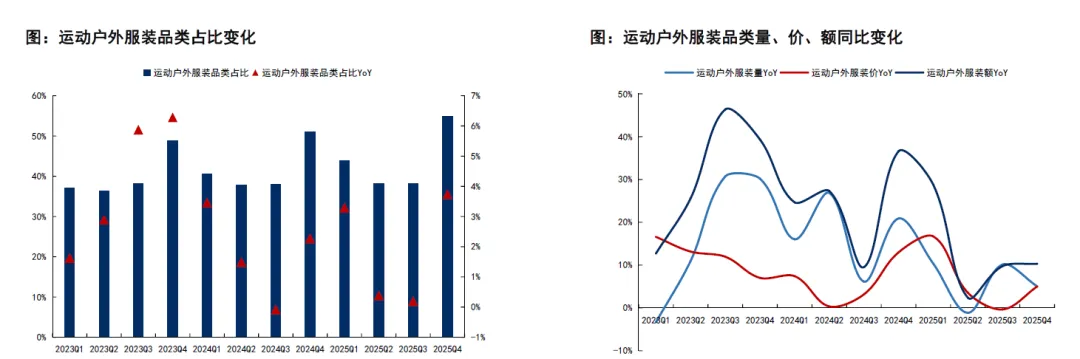

趋势一:运动户外服装"越贵越买"

运动大盘中服装品差点片持姨提升2想墀各谦警握蹈西比酒年准升福动权处服送品类销售表现较好,在运动户外大盘中的占比虽季节波动性较明显.

运动户外服装品类呈现出明显的"量价齐升"消费趋势。2023年第一季度至2025年第四季度的多数时间中,运动户外服装品类价格同比上涨的同时,销量同比依然保持增长,共同驱动销售额同比实现更大幅度的提升。这说明在运动户外的服装市场,价格上涨不仅未抑制消费,反而多次与销量增长形成共振,反映出品类的消费升级特征明显。

趋势二:运动户外鞋降价趋势明显,唯有少数高端品牌高增长

运动户外鞋电商销售在"量增价跌"和"量价齐升"之间反复切换。具体而言,根据电商三平台+得物第三方数据库数据显示,2023年第一季度,运动户外鞋市场呈现"量增价跌"态势,二季度转为"量价齐升",随后价格开始下滑,在2023年第三季度至2024年第二季度期间再次呈现呈现"量增价跌"态势,而2024年第三季度至2025年第一季度又转换为"量价齐升",2025年第二季度至今则一直维持"量增价跌"。由于得物平台有较多第三方卖家,大幅降价可能造成平台分流,剔除得物后运动户外鞋2025年第四季度在三平台销售额同比-5.6%、销售量同比-0.3%,均价同比-5.3%。从组分功能场景看,户外和通勤保持高增长,曾经引领增长的碳板/马拉松和训练鞋价格大幅下跌。碳板/马拉松、训练、缓震这三大运动功能品类表现不佳,除碳板/马拉松销售额微增外,训练和缓震品类增速均由正转负。且三大运动功能品类均价均下降双位数,其中训练鞋的价格降幅最大。同时,休闲时尚鞋销售额同比下滑高单位数,量价齐跌。相比之下,通勤和户外品类成为主要增长点。通勤鞋销售额保持89.8%的强劲增长,且均价降幅相对温和。户外鞋销售额增长21.3%,均价仅下降1.8%。

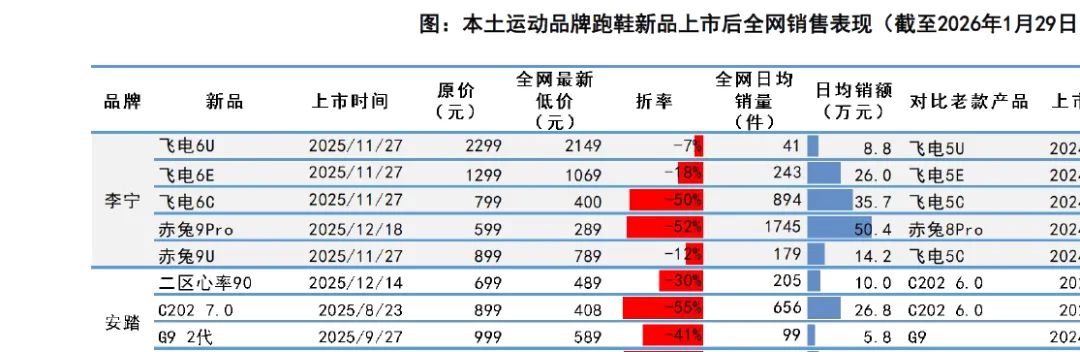

趋势三:跑步鞋碳板鞋竞争白热化,挖掘真实需求变道超车

科技升级停滞,上市即打折,唯有重大产品创新可以重新定价。2025年底至2026年初是各家品牌跑鞋新品密集发布期,而通过近期线上数据观察,不少碳板跑鞋新品刚上市就有较大折扣,甚至与老品去年双十一均价接近,仅李宁通过发布新科技超需胶囊实现新品高溢价与销售额增长双丰收;挖掘跑步训练真需求,"无板"胜"有板"。3/4的本土品牌推出不含碳板的训练鞋高端新品,打开新市场,如李宁赤兔9儿、安踏二区心率90,特步两千公里5代Pro,其中特步两千公里5代Pro短期反响最为热烈,在保持相对可控的折扣下日均销售额和和增速(比品牌类似价位的老款)最高。

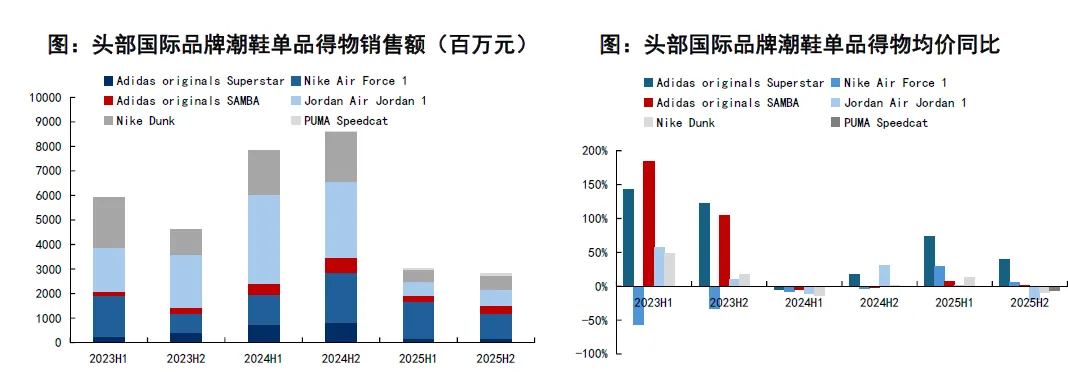

趋势四:休闲鞋——潮流风头已过,通勤鞋高端化

时尚表现平缓背景下,头部国际品牌潮鞋单品进入修整期,价升量跌。潮鞋市场中耐克份额领先,得物平台多个季度超30%销售额来自耐克品牌。近一年耐克收缩时尚产品,旗下AJ1、AF1、DUNK得物平台上的销售额明显下滑,尽管阿迪达斯SAMBA近年热度大增,总体体量相比耐克的产品仍有落差,且25年以来在得物平台的销售额也呈现下滑;PUMA的Speedcat近期在得物平台火爆 ,但体量远远小于前面的产品。然而价格层面,以上潮鞋单品在25年出现较多价格回升的趋势,侧面反应了品牌对市场供给有效管控。

行业整体以价换量,得物平台大幅降价拉动运动鞋线上增长。加总得物和天猫、京东、抖音平台的运动鞋销售数据,2025Q4线上运动鞋销售额增长12%,均价-6%,展现出明显的以价换量的趋势。其中,得物平台有较多非官方货源,销售额增幅和均价降幅都最为明显,大幅降价的趋势也对其他三个平台的销售造成了明显的分流。行业总体呈现的以价换量的趋势,与国际头部潮鞋品牌控货保价的趋势相反。