一、一则鹰派提名如何重绘

全球资产价格地图

全球金融市场的聚光灯从美联储的议息会议,骤然转向了华盛顿白宫的一场人事变动。据多家媒体报道,特朗普政府已准备好提名前美联储理事凯文·沃什(Kevin Warsh)为下一任美联储主席。

预测市场Polymarket显示其获提名概率一度飙升至95%。这一提名预计将在北京时间今晚正式官宣。消息一经流出,市场将沃什迅速贴上“鹰派”标签并做出剧烈反应,美元指数应声急涨,美债收益率大幅拉升。

逻辑很直接:一个可能更快缩表、更对抗通胀的主席,意味着美元流动性的收紧和美元资产的吸引力上升。在这一逻辑驱动下,今日亚洲早盘市场出现了一场教科书般的链式反应:

美元指数跳空上行:这是最直接的反应。美元因其稀缺性预期(缩表)和利差优势维持(鹰派延缓降息) 的双重支撑。截至1月30日13点盘中,美元最高升值96.7388,成为最大赢家。

美债收益率全线飙升:尤其是中长端收益率反应剧烈。

非美货币:欧元、日元、英镑等主要货币对美元普遍大幅贬值。市场担心,美联储的紧缩倾向若引发全球流动性收紧,那些经济基本面较弱、对外部融资依赖度较高的经济体将首当其冲。

贵金属(特别是黄金):成为跌幅最集中的品种。黄金作为零息资产,面临美债实际收益率上行和美元走强的双重打击。

二、当前人民币汇率中间价

与市场走势核心分析

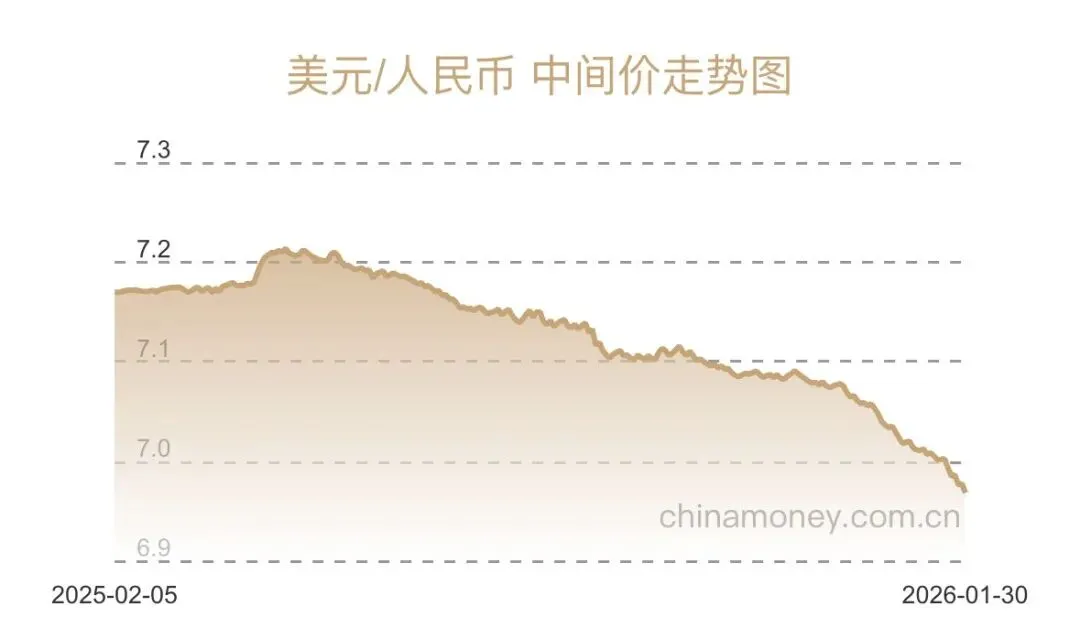

1月30日,中国外汇交易中心公布的人民币兑美元中间价报6.9678,较前一交易日大幅上调93个基点,再创新高,这一走势直接释放了人民币短期强势信号,也印证了市场对人民币温和升值的预期。

1月29日,美元兑在岸人民币汇率盘中最高升至6.9444,与前一交易日保持稳定收于6.9460;美元兑离岸人民收于6.9482,小幅涨0.07%。

从波动特征来看,近期人民币汇率1年历史波动率处于低位,属于典型的低波动率环境——这一环境下,期权时间价值衰减(Theta)变慢,权利金成本显著降低,为企业开展低成本套保提供了绝佳窗口。

三、低波动率下核心

期权策略选择

结合当前人民币整体低波动的核心特征,企业可针对性选择以下期权策略,实现套保成本优化与风险对冲的双重目标,每类策略均对应明确的汇率走势场景,确保实操性。

策略一:熊市看跌价差组合 —— 防范升值的成本底线

● 适用场景:出口企业预判人民币将温和升值,希望以确定的最低成本设置“汇率保护底价”。

● 核心操作:买入一个行权价较高(如6.95)的美元看跌期权(即人民币看涨),同时卖出一个行权价较低(如6.90)的美元看跌期权。两者到期日相同。

● 策略要点:此策略净支出为两个权利金之差,在低波环境下成本极低。它主动放弃了人民币大幅升值(如升破6.90)时的超额收益,但换来了在预期升值区间内(如6.90-6.95)近乎免费的汇率保护,且最大亏损锁定为初始净权利金。

策略二:比率价差组合 —— 平衡保护与成本的结构化方案

● 适用场景:企业坚信人民币将在当前中间价附近窄幅震荡,但仍需防范意外升值风险,希望在零成本或极低成本下获得非对称保护。

● 核心操作:卖出2份较低行权价(如6.93)的美元看跌期权,同时买入1份较高行权价(如6.96)的美元看跌期权。这是一个典型的“1×2”比率价差。

● 策略要点:该策略可能在建仓时实现零成本或收到净权利金。若人民币汇率稳定或贬值,企业可保有权利金收益;若人民币温和升值至6.96以上,保护开始生效;其风险在于人民币大幅升值(如突破6.90)时,因卖出的期权端风险无限,会产生亏损。因此,它适用于震荡偏升值的预期,且需严格设置平仓止损线。

四、低波动环境下套保核心指南

出口企业套保行动路线图:

确立基准预期:明确企业对汇率的核心判断是“温和升值”还是“区间震荡”,这是选择策略一或策略二的基石。

构建复合头寸:优先采用策略一(熊市价差)作为核心保护层,策略二(比率价差)对专业性和风控要求更高,可作为进阶选择。

执行严格风控:

● 明确首要目标:套保是为了“锁定风险底线,消除不确定性”,而非追求额外利润。所有策略需与实需外汇现金流严格匹配。

● 监控希腊字母:重点关注组合的Delta(方向风险)和Vega(波动率风险)。在低波环境下,任何Vega负敞口(即卖出波动率)都需警惕波动率突然跳升的风险。

● 预设退出机制:为每个策略设置明确的止损或调整触发条件,例如在人民币快速升值突破价差下沿时,或波动率短期内大幅飙升时,应有应对预案。

若需针对具体业务场景制定外汇风险管理方案或贸易框架落地策略,可联系后台获取专业支持。

线下活动预告:

2026年3月将举办第二期线下活动,进一步优化课程内容,聚焦更细分的实操场景。例如:

复杂汇率环境下的期权组合策略 新型离岸贸易的合规操作与资金增值 DELTA-GAMMA-VEGA对冲设计(专业版)

对于人民币低波动走势下,您有什么新想法可以和大家交流一下吗?