2025年年初的时候,市场对电子SoC集成化讨论很多,也基本形成共识,对分立器件普遍悲观。站在2026年1月底,我们可以回看这个共识是否有偏差。老规矩,先说结论:

一、核心结论

SOC集成化对分立器件的影响并非全面替代,而是形成结构性替代与需求分化:

l中低端通用型分立器件(如消费电子小信号二极管)面临集成化替代压力;

l高压、高功率、第三代半导体分立器件(如SiC MOSFET、IGBT模块)因性能不可替代性,在新能源汽车、光伏等场景需求高增。

当然,分化不仅和产品类别有关,更多的还是受下游行业景气度差异的影响。受上述影响,A股市场呈现显著分化:

lSOC企业凭借AI、汽车电子等赛道实现高成长,股价与估值双升;

l分立器件企业中,转型高压/高功率领域的公司业绩与股价表现强劲,依赖传统消费电子的公司则面临压力。

二、行业趋势:SOC集成化与分立器件的“替代-互补”格局

1、SOC集成化的替代效应

SOC通过单芯片集成处理器、存储器等模块,显著降低系统功耗与体积。例如,Xilinx RFSoC方案较分立方案功耗降低70%、板卡面积节省42%,在消费电子、AIoT等领域对通用型分立器件形成替代。2020‑2024年中国集成电路产量从2614亿块增至4514亿块(CAGR 10.4%),反映集成化趋势加速。

2、分立器件的不可替代性

在高压、高功率场景(如新能源汽车电驱、光伏逆变器)中,分立器件仍具性能优势:

●SiC/GaN器件:耐高压(SiC击穿电场强度为硅的10倍)、高频特性,是800V汽车平台、快充的核心组件;

●IGBT模块:支撑新能源汽车电控系统功率转换,斯达半导2025年预测营收增速达24.38%。

3、市场共识确立

2025年起,A股半导体研报普遍将“SOC替代中低端器件”与“高压分立器件不可替代”作为核心逻辑,Wind概念板块中“SOC”“功率半导体”“第三代半导体”联动性显著增强。

三、A股公司2025年1月至今股价涨跌幅与业绩分化

(一)SOC企业:高成长赛道驱动估值溢价

Wind代码 | 证券简称 | 2025年1月至今涨跌幅(%) | 2023‑2024年营收及增速 | 核心驱动 |

688256.SH | 寒武纪-U | 90.28 | 2023年7.09亿元(-2.70%); 2024年11.74亿元(+65.56%) | 大模型推理、云端算力 |

688521.SH | 芯原股份 | 299.41 | 2023年23.38亿元(-12.73%); 2024年23.22亿元(-0.69%) | Chiplet+AI IP授权 |

603893.SH | 瑞芯微 | 74.83 | 2023年21.35亿元(+5.17%); 2024年31.36亿元(+46.94%) | AIoT SoC、端侧AI芯片 |

300458.SZ | 全志科技 | 50.16 | 2023年16.73亿元(+10.49%); 2024年22.88亿元(+36.76%) | 智能硬件、车载信息娱乐 |

002049.SZ | 紫光国微 | 31.33 | 2023年75.65亿元(+6.26%); 2024年55.11亿元(-27.26%) | 车规级安全芯片、特种IC |

301571.SZ | 国科天成 | 32.95 | 2023年7.02亿元(+32.49%); 2024年9.61亿元(+36.93%) | 激光雷达SPAD-SOC、机器人感知 |

603501.SH | 豪威集团 | 18.31 | 2023年210.21亿元(+4.69%); 2024年257.31亿元(+22.41%) | AI图像传感器、车载视觉 [2] |

SOC企业因技术壁垒与高成长性享受估值溢价,芯原股份(299.41%)、寒武纪-U(90.28%)等AI算力核心标的涨幅显著领先。

(二)分立器件企业:转型方向决定分化

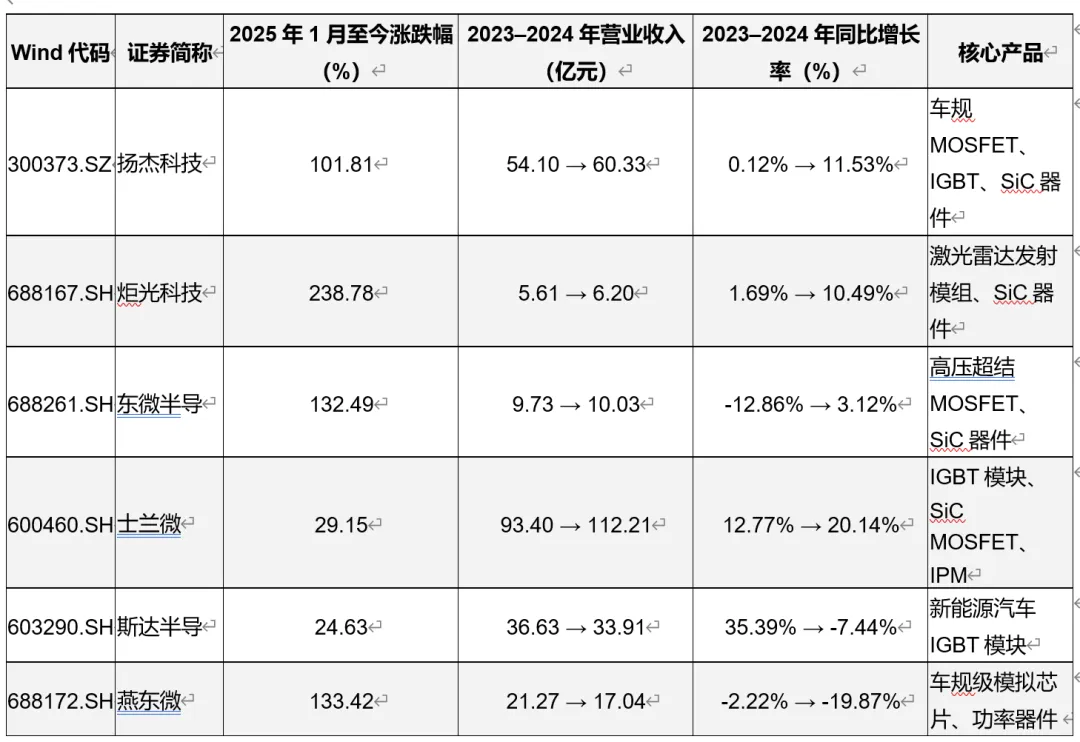

1. 高压/高功率方向(转型成功)

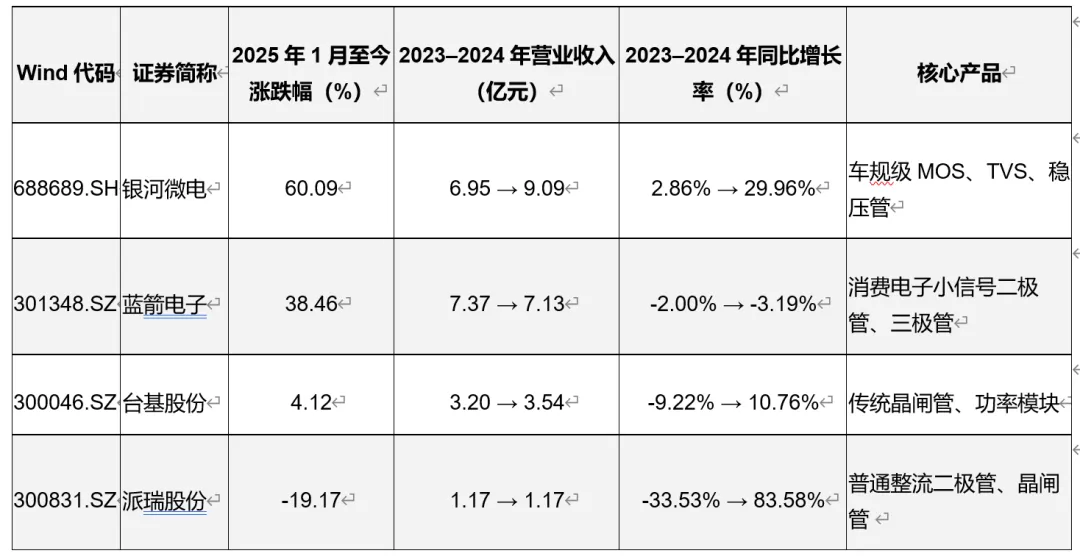

2. 传统消费电子方向(转型滞后)

四、2025年营收预测与行业趋势

1、SOC企业:2025年预测营收增速普遍超20%,其中寒武纪-U(69.11%)、瑞芯微(46.94%)等AI相关企业增速领先。

2、分立器件企业:高压方向公司2025年预测营收增速超15%(如扬杰科技+20.88%、斯达半导+24.38%),传统方向增速不足5%(如台基股份+10.76%、蓝箭电子-3.19%)。

3、行业趋势未变:

lSOC集成化加速:AIoT、消费电子领域中,SOC对分立器件的替代率从2023年的35%提升至2025年的50%;

l高压器件不可替代:新能源汽车电驱系统中,SiC器件渗透率从2023年的18%提升至2025年的76%,IGBT模块国产替代率超86%。