前言:

过去十余年,中国宠物食品行业在养宠人群扩张、消费升级与渠道红利的共同推动下,实现了从无到有、从小到大的跨越式发展。随着养宠理念由“基础喂养”向“科学养护”“情感陪伴”不断演进,宠物食品已从传统饲料品类,演变为融合食品工业、营养科学与消费品牌逻辑的综合型消费赛道。

但进入2020年后,行业发展逻辑正在发生显著变化:一方面,市场规模仍保持增长,但增速明显放缓;另一方面,企业之间的竞争焦点,正在从规模扩张转向系统能力构建。宠物食品行业,正站在从“高增长赛道”迈向“高门槛行业”的关键节点。

一、行业整体判断:宠物食品行业进入“增速换挡+格局优化”的关键阶段

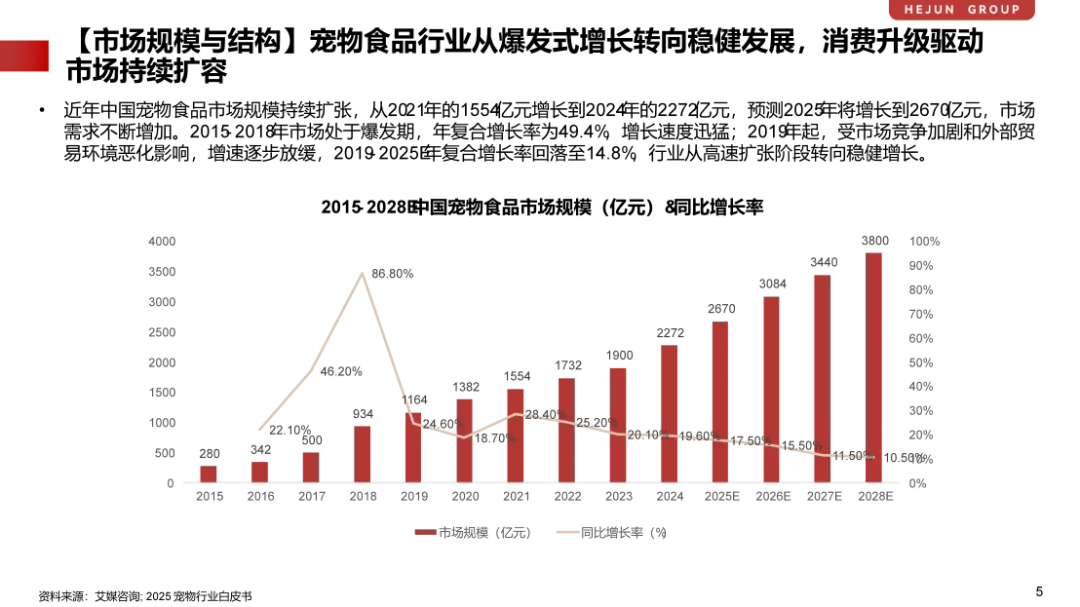

过去十余年,中国宠物食品行业在养宠人群扩张、消费升级与渠道红利的共同作用下,实现了快速扩容。从市场规模看,行业由2021年的1554亿元增长至2024年的2272亿元,预计2025年将达到2670亿元,整体体量持续放大。

但与早期年均30%以上的爆发式增长相比,2019年以来行业增速明显回落,2019–2025E年复合增长率降至14.8%。伴随市场基数扩大、养宠渗透率提升趋缓,单纯依赖用户数量扩张和渠道红利驱动增长的时代正在结束,行业发展逻辑由规模驱动转向结构驱动。

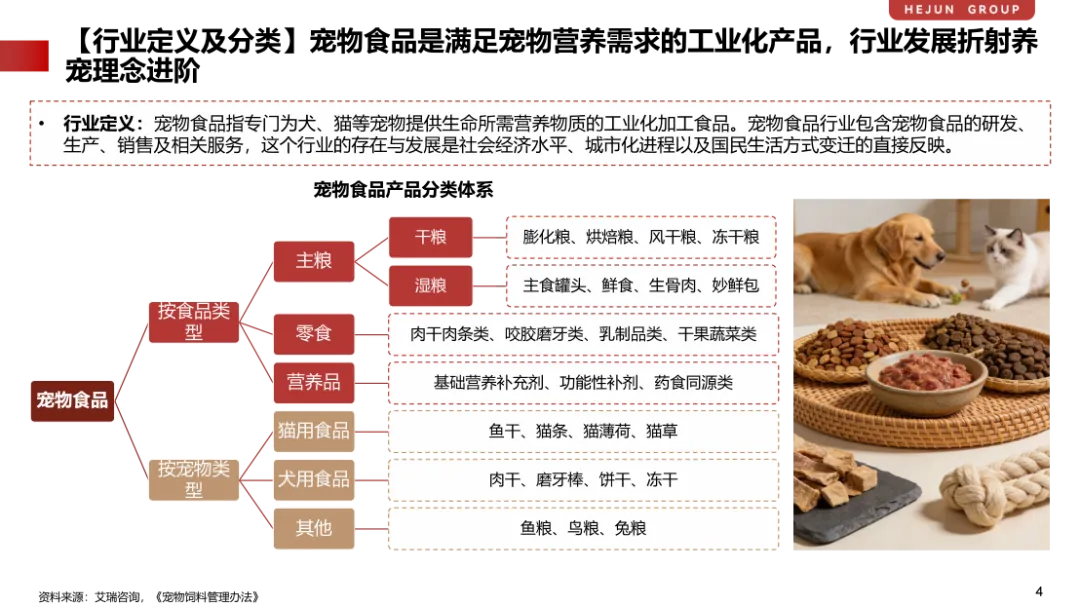

二、结构性变化一:主粮仍是基本盘,“猫主导”成为最核心增长引擎

从产品结构看,宠物主粮占据绝对核心地位,市场占比达69.6%,是支撑行业长期发展的基础品类;宠物零食占比26.2%,营养品占比仅4.1%,但具备较强的结构性增长潜力。

从宠物类型看,中国宠物食品市场已进入显著的“猫主导”阶段。猫用食品市场份额达到61%,明显高于犬用食品的38%。

猫经济的崛起,正在重塑行业的增长路径:一方面,猫的饮食结构更依赖工业化主粮,对适口性、配方稳定性与营养均衡的要求更高;另一方面,猫主群体以年轻女性为主,对成分透明度、食品安全与品牌信任的关注度更高。这使得猫粮赛道天然具备更强的品牌集中趋势和更高的产品门槛,对企业的研发能力和品控体系提出更高要求。

在此背景下,主粮高端化、湿粮化、冻干与功能化趋势加速显现,烘焙粮、冻干粮、主食罐头等高端主粮形态加速渗透,推动宠物食品由“基础喂养”向“科学养护”演进。

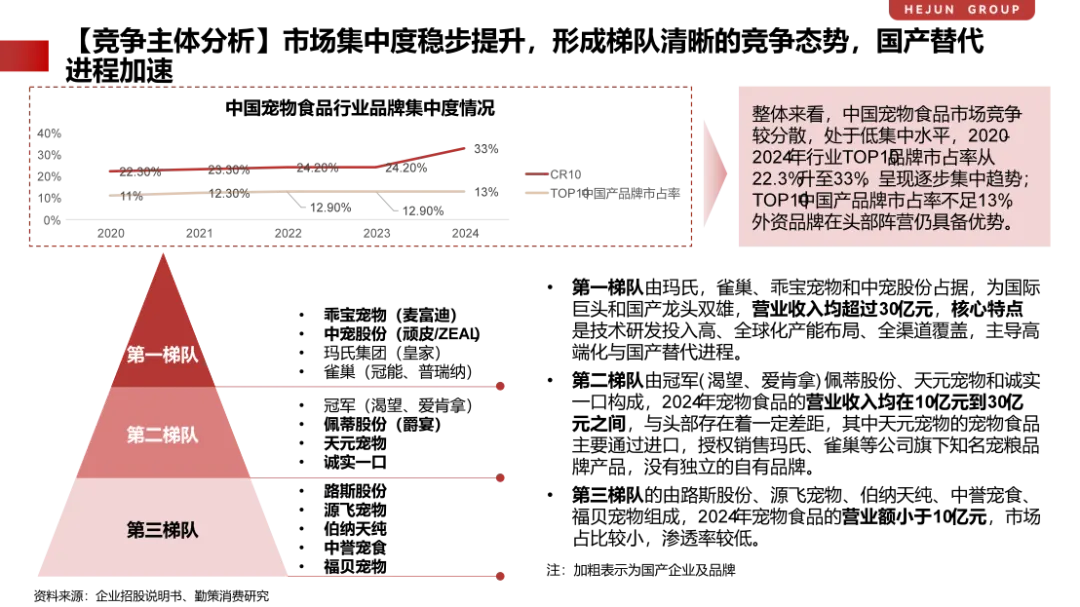

三、结构性变化二:国产品牌完成角色转变,竞争重心转向“体系能力”

从竞争格局看,中国宠物食品行业已由早期外资品牌垄断,进入国际巨头与国产龙头并存的充分竞争阶段,国产替代加速。数据显示,2020–2024年行业TOP10品牌市占率由22.3%提升至33%,集中度稳步提升;但国产品牌在头部阵营中的占比仍不足13%,外资品牌在高端市场和专业渠道仍具优势。

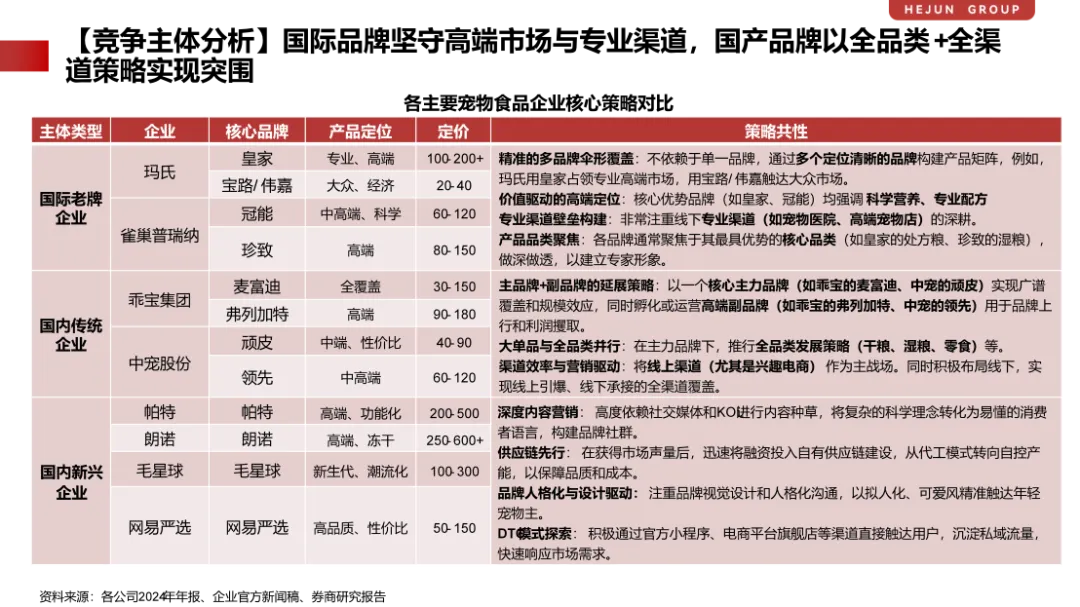

与此同时,国产品牌的竞争策略已发生本质变化:早期依赖性价比和渠道下沉的规模打法,正在向以研发、供应链和品牌力为核心的“能力打法”演进。

以乖宝宠物、中宠股份为代表的国产头部企业,通过持续加码研发投入、自建或深度绑定供应链、推动品牌高端化转型,在营收规模、盈利能力与资本市场表现上形成明显分化,行业头部效应逐步显现。

宠物食品行业的竞争,正从“拼价格、拼渠道”,转向“拼研发、拼体系、拼品牌信任”的综合能力竞争。

四、结构性变化三:从“吃饱”到“吃对”,需求健康化与功能化加速

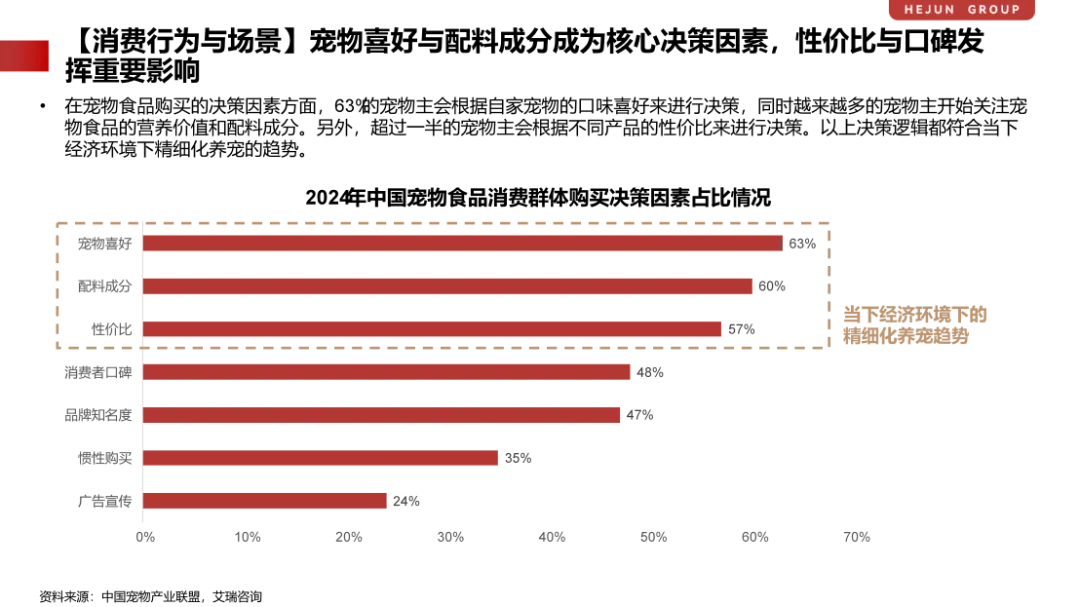

从消费端看,宠物食品需求正在发生深刻变化。在养宠理念升级背景下,宠物主对食品的关注重点,正从“是否愿意吃”转向“是否长期健康”。调研显示,宠物喜好、配料成分已成为最核心的购买决策因素,价格敏感度依然存在,但已让位于精细化养宠的长期价值判断。

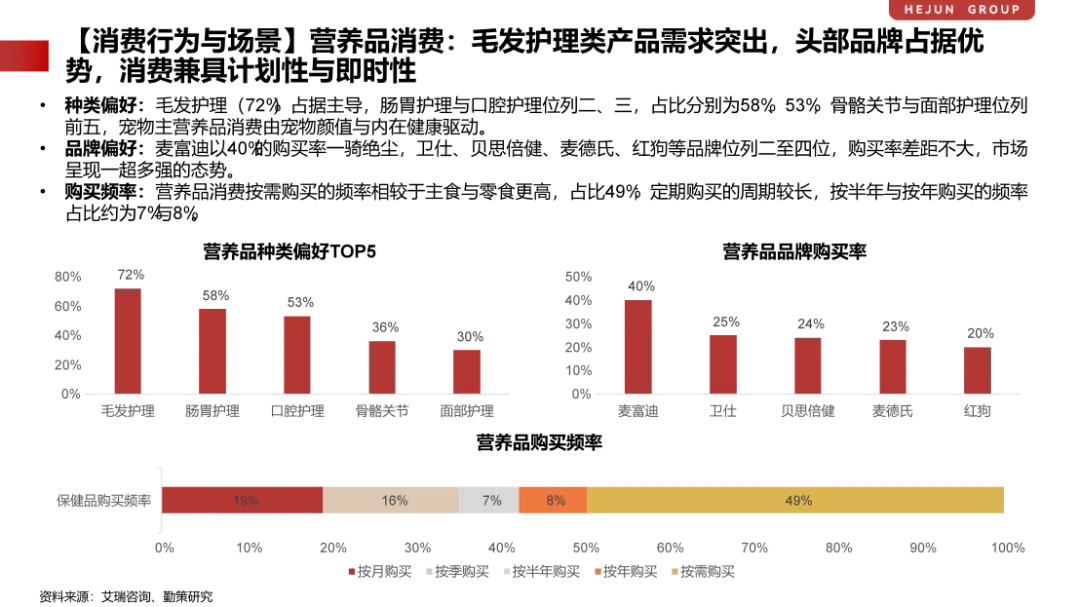

在主粮消费中,烘焙粮、主食罐头的偏好度均超过50%,明显高于传统膨化粮;在零食与营养品领域,肉制零食、毛发护理、肠胃护理等功能型需求持续走高。

值得关注的是,营养品虽在整体结构中占比不高,但正呈现出“功能深化+主食化”的趋势,模糊主粮、零食与营养品之间的传统边界。通过将肠胃调理、毛发护理等功能营养嵌入日常饮食场景,降低喂养复杂度,高频主食正成为承载健康管理功能的重要载体。

宠物食品正在从食品属性向“健康管理载体”延伸,这一趋势也同步抬高了行业门槛,功能验证、配方科学性、原料溯源与生产稳定性,成为企业必须长期投入的基础能力。

五、现实挑战并存:成本波动、同质化与标准滞后成为行业约束

尽管行业整体向好,在行业持续扩容的同时,结构性问题亦日益凸显。

上游原材料价格波动频繁,肉禽类与农作物价格受全球大宗商品、气候与地缘因素影响显著,企业面临较大的成本与库存管理压力;中游环节企业数量庞大,同质化产品泛滥,价格战侵蚀利润空间;同时,行业标准与监管体系仍在完善过程中,在原料溯源、功能宣称与标签规范等方面存在认知差异,既增加了消费者决策难度,也对优质企业的长期品牌建设形成制约。

在此环境下,缺乏核心能力、依赖短期流量红利的企业,生存空间将被持续压缩。

六、行业机会判断:行业由“规模扩张”转向“结构优化”,能力决定长期格局

尽管中国宠物食品行业整体进入增速换挡期,但在需求分化与结构重塑的过程中,行业并未失去增长动能,而是转向结构性机会。

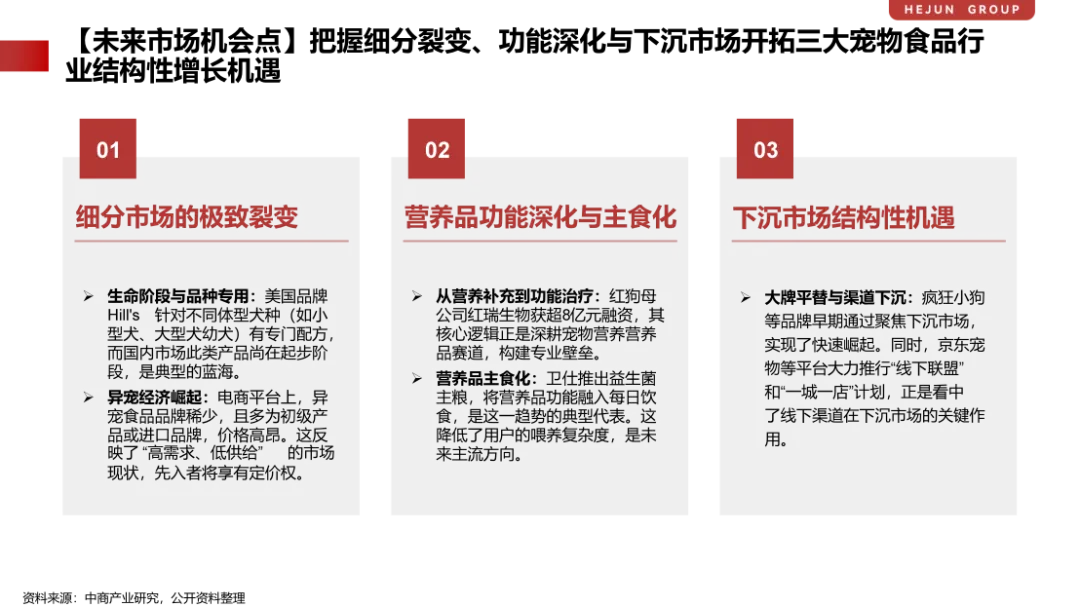

第一,围绕宠物生命周期、品种差异与体型特征的精细化喂养需求逐步显现,国内相关产品仍处于起步阶段,供给相对不足。同时,异宠食品供给稀缺、以进口与初级产品为主,反映出“高需求、低供给”的市场特征,细分市场有望成为构建定价权与专业壁垒的重要切口。

第二,营养品赛道虽在当前结构中占比有限,但随着科学养宠理念普及,其功能深化与主食化趋势愈发清晰。通过将肠胃调理、毛发护理、免疫支持等功能嵌入高频主粮或日常喂养场景,既有望提升客单价与复购率,也为品牌构建长期用户关系提供新抓手。

第三,下沉市场仍存在结构性增长空间。伴随养宠人群向低线城市渗透,以及居家陪伴、精细化养护等场景需求提升,具备产品适配能力与渠道协同能力的企业,有望在区域与人群结构变化中获取新增量。

行业机会仍在,但正在向少数具备系统能力的企业集中,这对企业研发能力、供应链稳定性、产品理解与品牌信任提出更高要求。报告认为,具备以下关键能力的企业,更有可能在新阶段中脱颖而出:

可追溯、稳定交付的全链路品控体系

以营养科学与工艺创新为基础的研发能力

清晰且可持续的品牌价值与情感连接

全渠道协同与用户资产沉淀能力

七、结语

本文基于《2025年中国宠物食品行业研究报告》的核心研究结论进行整理。完整报告对行业规模、产业链、竞争格局、用户需求及未来机会点进行了系统拆解,为品牌方、渠道方及投资机构等产业参与者提供更具决策价值的研究参考。

当宠物食品行业从快增长走向真竞争,理解结构变化,往往比追逐短期机会更为重要。

★

我们的赛道:扎根新消费

我们的愿景:专注高价值

我们的使命:构建新增长

我们的口号:最佳陪跑者

更多资讯,敬请扫码添加小助手 ➤

头条号|新消费新增长