核心趋势

全球经济与贸易增长放缓 —— 发展中国家将面临多重阻力 规则更新 ——2026 年世贸组织(WTO)改革处于全球贸易的十字路口 关税攀升 —— 保护主义抬头或引发更大政策不确定性 价值链持续重构 —— 地缘政治重塑贸易与投资格局 贸易服务化 —— 服务出口增长继续快于货物贸易 南南贸易激增 —— 发展中国家引领全球出口增长 可持续贸易 —— 环境议题持续融入全球贸易倡议 关键矿产 —— 供应过剩与地缘政治或扰乱贸易及全球价值链 保障未来粮食供应 —— 农产品贸易仍是粮食安全的基石 贸易监管收紧 —— 国家政策重塑全球商业格局

1. 全球经济与贸易增长放缓

—— 发展中国家将面临多重阻力

全球增长依旧疲软。2026 年全球经济增长将拖累贸易前景、投资流动及政策选择。联合国贸发会议(UNCTAD)估计,尽管人工智能等技术可能带来增长红利,2025 年和 2026 年全球经济增长率仍将维持在 2.6% 的低迷水平 ¹。发展中经济体(不含中国)的增长率预计将从 2025 年的 4.3% 小幅回落至 2026 年的 4.2%,显示外部环境充满变数 ²。

主要经济体增长也将失速。美国 2026 年增长率预计从 2025 年的 1.8% 降至 1.5%;而作为众多发展中国家重要贸易和投资伙伴的中国,增长率预计将从 2025 年的 5% 放缓至 2026 年的 4.6%。欧洲方面,德国等国的财政刺激措施可能仅能提供有限支撑,整体需求仍将保持温和 ³。

增长放缓通过出口需求减弱、金融环境收紧及抗冲击能力下降等渠道影响贸易。依赖大宗商品的经济体可能面临更大价格波动,获取外部融资的难度也可能加大。全球范围内,政策波动可能进一步抑制长期投资,给发展中国家的基础设施和产业融资带来挑战。

这对发展中国家的影响将十分显著。全球增长乏力限制了发展中国家基础设施建设和工业化所需的投资与融资渠道,使其发展风险上升(见图 1)。政策制定者需调整策略 —— 如加强区域一体化或发展数字贸易 —— 以应对全球下行压力,为 2026 年及未来制定具有韧性的发展规划。

注:数据来源为联合国贸发会议(UNCTAD)《2025 年贸易和发展报告》第 5 页

2. 规则更新

—2026 年世贸组织改革

处于全球贸易的十字路口

第十四届世贸组织部长级会议(MC14)将在喀麦隆雅温得召开,会议背景是单边关税、双边协议及经济安全关切引发的地缘政治紧张与贸易不确定性。

对发展中国家而言,解决系统性挑战仍是优先事项,尤其是改革争端解决机制并恢复上诉机构的全面运作。这些改革对维护市场准入、确保发展中成员能在多边贸易体系中有效维护自身权益至关重要。

保留政策空间和强化特殊与差别待遇(SDT)也将是核心关切。特殊与差别待遇条款对工业化、增值活动及结构转型至关重要,能帮助发展中国家充分享受全球贸易红利。

发展中国家的利益涉及多个领域:包括以粮食安全和农村生计为重点的农业与渔业领域;涵盖支持数字发展战略、跨境数据流动、新兴服务贸易模式及电子商务暂停征税措施未来走向的监管路径的电子商务领域;以及将诸边《发展筹资便利化协定》(IFDA)纳入世贸组织法律框架的潜在可能 —— 该协定旨在促进外国直接投资并推动融入全球价值链。

贸易与气候政策的交叉议题仍将具有现实意义。关于可持续工业化补贴和生态标签措施的讨论可能影响发展中国家的贸易竞争力,并有望纳入世贸组织长期改革议程。

MC14 的成果将决定世贸组织改革及全球贸易治理的走向。对发展中国家而言,这是一个关键契机,可借此影响改革进程,使其既能应对当代经济挑战、把握发展机遇,又能促进包容性增长

3. 关税攀升

—— 保护主义抬头或引发更大政策不确定性

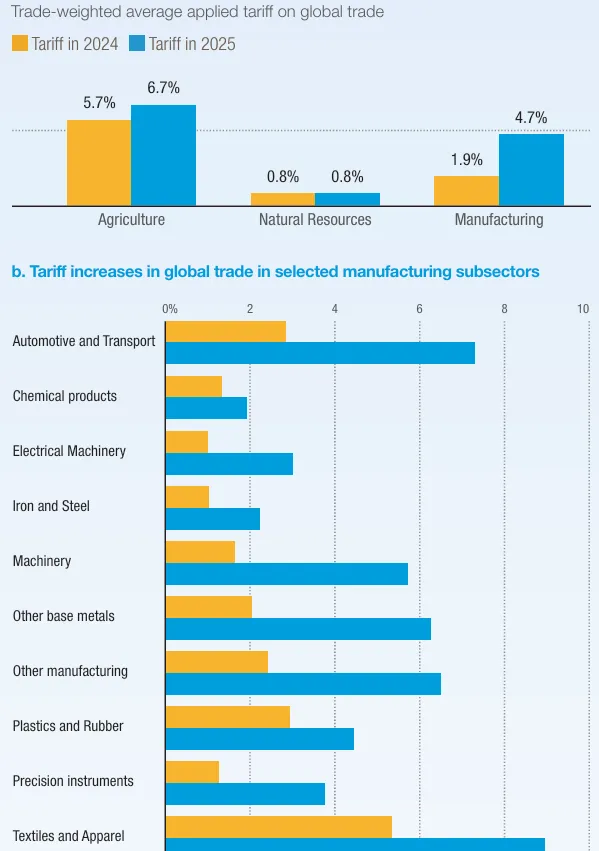

关税泛滥造成不确定性。2026 年,各国政府预计将继续把关税作为保护主义和战略工具。2025 年,在美国出于产业、地缘经济和地缘政治目标提高关税的带动下,关税在调控市场准入方面的作用显著扩大。其结果是全球平均关税上升,且对不同行业和贸易伙伴的影响不均衡(见图 2a、2b)。2026 年,各国政府将通过关税及其他贸易政策工具追求各类国内政策目标 —— 包括产业支持、强化产业政策、解决贸易失衡、调整现有及新贸易协定下的供应链重组与技术变革 —— 不确定性可能持续存在。

关税通过提高进口成本影响贸易流动,即便小幅上调也可能通过削弱需求、转移采购来源和改变贸易路线等方式在市场中产生连锁反应。频繁的政策变动加剧了不确定性,抑制投资并给规划带来困难。不仅关税上调后贸易量可能下降,企业为应对预期中的政策变动而提前调整策略也可能导致贸易量减少。因此,波动的关税环境可能损害全球贸易增长与效率。

规模较小、经济结构单一的经济体受关税上升和政策波动的影响尤为明显。其重新调整出口方向或消化额外成本的能力有限,可能导致收入损失、财政压力加大及发展放缓。大宗商品关税上调还可能威胁民生与粮食安全。

注:数据来源为联合国贸发会议(UNCTAD)

4. 价值链持续重构

—— 地缘政治重塑贸易与投资格局

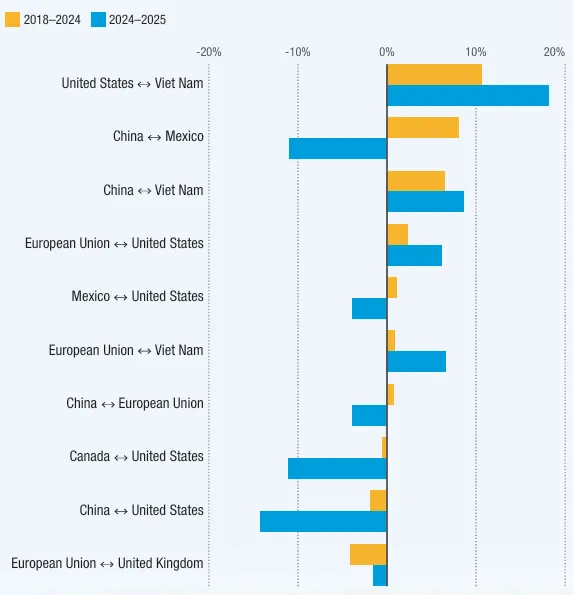

全球价值链正在发生转移。近期的冲击正在重塑生产网络 —— 贸易紧张局势和疫情促使企业跳出成本驱动型离岸外包模式,转向风险导向型策略。预计 2026 年,在地缘政治紧张、新产业与气候政策及技术变革的推动下,这种重构将持续进行。企业正在多元化供应商、推进 “近岸外包”(将生产转移至更接近消费者的地区)并通过垂直整合确保关键投入品供应。自动化和人工智能的进步也在削弱劳动力成本优势,推动生产地点迁移。

结构性转变正在改变贸易模式。全球近三分之二的贸易发生在全球价值链内部,其结构变化正在催生新的枢纽和路线。部分价值链活动集中的关键枢纽国家和货物服务流动的路线增长速度超过平均水平,而其他则呈下降趋势(见图 3)。尽管供应商多元化有助于增强韧性、稳定贸易,但也可能导致效率下降并拖累贸易增长。

发展中经济体既面临机遇也面临风险。基础设施完善、劳动力技能水平高且长期政策稳定的国家,在企业寻求新布局地点时更易吸引投资。相比之下,边缘经济体 —— 尤其是依赖低成本劳动力出口的国家 —— 若生产集中于少数枢纽,可能面临边缘化风险。采取积极措施(包括改善物流、提升劳动力素质和优化投资环境)对于保持融入全球价值链至关重要。

注:数据来源为联合国贸发会议(UNCTAD)

5. 贸易服务化

—— 服务出口增长继续快于货物贸易

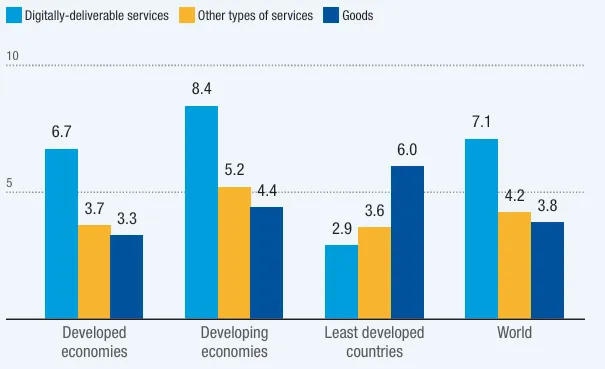

服务业正在推动全球贸易增长。过去十年,全球服务出口年均增长约 5.3%—— 是货物贸易增速的两倍多,目前已占全球贸易的 27%。2025 年,服务出口增长率预计将达到 9%,2026 年势头可能持续。这一趋势反映了贸易服务化的不断推进 —— 服务业正日益成为各行业生产活动的支撑。截至 2022 年,服务业占全球中间投入的 71%,其中初级产业约占 18%,制造业约占 31%⁴。获得高效的服务(如金融、物流和信息技术,通常通过进口)已成为提升竞争力的关键。

数字化加速了贸易服务化进程。数字技术的进步使许多服务能够实现规模化贸易。数字可交付服务目前占全球服务出口的 56%,过去十年年均增长率达 7.1%。然而,数字鸿沟依然显著:发达国家约 61% 的服务出口通过数字方式交付,而最不发达国家(LDCs)这一比例仅为 16%⁵。与此同时,新的壁垒正在出现 —— 全球数字服务贸易限制指数从 2014 年的 0.168 升至 2024 年的 0.182⁶。图 4 和图 5 既展示了数字服务贸易的快速扩张,也反映了最不发达国家的参与度有限。

数字服务在双边和区域贸易协定中的地位日益突出,例如《非洲大陆自由贸易区协定》(AfCFTA)数字贸易议定书(2025 年通过,2026 年由非洲国家批准)、美国与部分亚洲国家近期达成的双边协议,以及正在谈判中的《东盟数字经济框架协定》(DEFA)。展望未来,世贸组织 MC14 关于电子商务和数字交易的部长级决定,可能对推动贸易服务化、整合价值链的全球战略,以及发展中国家有效参与这些活动的能力产生重要影响。

注:4 经合组织(OECD)贸易增加值(TIVA)数据库中间投入数据(2025 年 11 月获取);5 联合国贸发会议统计数据库(UNCTADstat)出口数据(2025 年 11 月获取);6 经合组织(OECD)数字服务贸易限制指数(STRI)数据库数据(2025 年 11 月获取)

注:增长率为复合年增长率;数字可交付产品包括:保险和金融服务、电信服务、计算机和信息服务、知识产权使用费、研发服务、与贸易相关的技术、管理、咨询、工程、科学和建筑服务、视听服务,以及健康和教育个人服务、文化遗产和娱乐服务;数据来源为联合国贸发会议(UNCTAD)

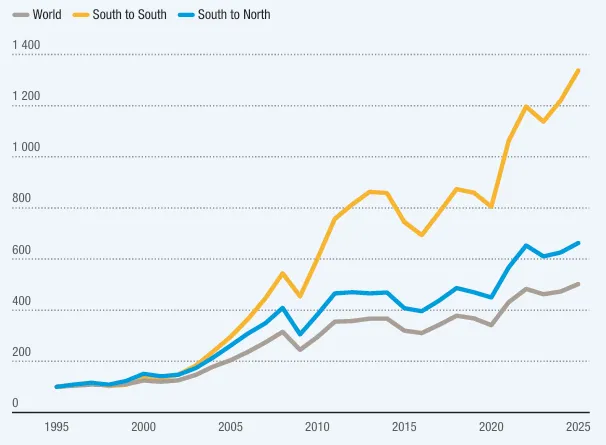

6. 南南贸易激增

—— 发展中国家引领全球出口增长

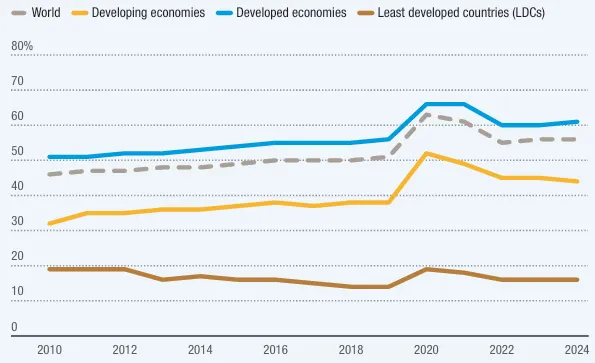

南南贸易正成为全球贸易的主要引擎。据估计,1995 年至 2025 年间,南南商品出口额将从约 5000 亿美元飙升至 6.8 万亿美元,增速远超南北方贸易及全球贸易总体增速(见图 6)。如今,发展中国家 57% 的出口流向其他发展中市场,而 1995 年这一比例仅为 38%。

这一激增态势主要由亚洲区域价值链推动 —— 尤其是东亚和东南亚,其中中高技术制造业约占南南贸易的一半⁷。

注:仅含商品出口,不含服务;数据来源为联合国贸发会议(UNCTAD)基于 UNCTADstat 数据的测算及估计

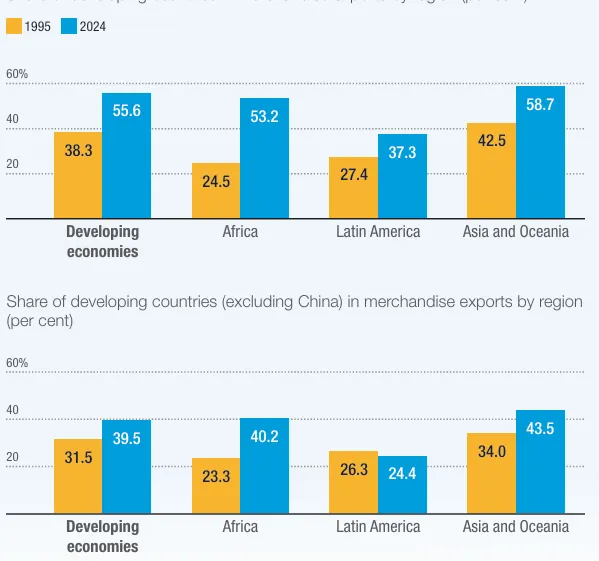

区域间南南贸易持续增长。非洲超过一半的出口目前流向其他发展中国家(见图 7),这反映了区域一体化的深化以及大型新兴经济体作为进口市场的作用日益增强。地缘政治分裂可能进一步加速这一趋势,因为发展中国家正日益相互依赖,以抵消发达经济体需求疲软的影响。

注:数据来源为联合国贸发会议(UNCTAD);中国未作为报告国(出口国)计入

发展中国家可把握相关机遇。尽管非洲和拉丁美洲等亚洲以外地区的区域间贸易具有很强的互补性,但仍处于显著欠发达状态。加强南南联系有望成为全球贸易网络韧性的关键驱动力⁸。

注:7 联合国贸发会议基于 UNCTADstat 数据的测算;8 详见https://unctad.org/news/unctad16-stronger-south-south-cooperation-trade-and-investment-key-shared-prosperity

7. 可持续贸易

—— 环境议题持续融入全球贸易倡议

环境议程正进入实施阶段。2026 年,关于海洋、生物多样性、渔业补贴和水资源的国际协定将生效,这意味着环境治理将融入贸易和经济规划。截至 2025 年 11 月 9 日,113 个国家强化了气候承诺,相比 2029 年水平,到 2035 年可能减少 12% 的全球排放量,标志着向低碳增长的决定性转变。

2026 年联合国气候变化大会(COP31)将于 11 月 9 日至 20 日在土耳其安塔利亚举行。与贸易相关的讨论预计将聚焦于加速能源转型,包括可再生能源融资、停止森林砍伐以及推动公平公正地摆脱化石燃料。随着与碳相关的法规和产业政策重塑市场准入和竞争力,绿色经济正在重新定义贸易流动 —— 这一趋势由清洁能源技术、碳定价机制以及对环境商品和服务的需求增长所驱动。

绿色经济正在重塑贸易。2026 年,欧盟碳边境调节机制(CBAM)将全面生效,对部分进口产品征收碳价,并将于 2028 年将范围扩大至特定钢铁和铝密集型下游产品。该机制适用于未实施同等碳定价的进口产品(包括来自最不发达国家的产品),可能影响市场准入;而其他地区的类似措施可能进一步影响贸易和投资流动。

与碳相关的法规和产业政策也在改变贸易方向。到 2030 年,清洁能源技术市场年规模可能达到 6400 亿美元⁹。2030 年前,清洁和气候适应技术贸易将推动环境商品增长。环境可持续性日益成为竞争力的核心要素,这就要求以包容性方式获取绿色技术和融资、降低环境商品壁垒,并提供有针对性的技术援助以建设具有韧性的生产能力。

注:9 详见国际能源署(IEA)报告《清洁技术制造业现状》分析(https://www.iea.org/reports/the-state-of-clean-technology-manufacturing/analysis)

8. 关键矿产

—— 供应过剩与地缘政治

或扰乱贸易及全球价值

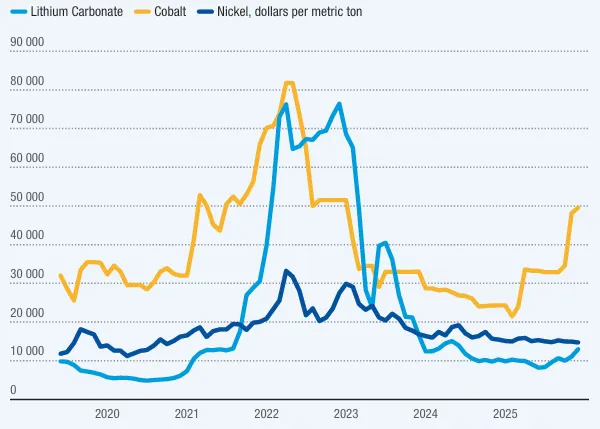

经历 2021-2022 年的价格高点后,关键矿产市场在 2026 年面临大幅价格回调。截至 2025 年末,尽管存在显著短期波动,清洁能源技术所需关键矿产的价格仍比峰值低 18%-39%(见图 8)。2025 年钴价大幅反弹,但这主要是由刚果民主共和国的临时供应中断和出口限制推动,再加上库存低企和预防性补货,而非潜在需求的持续复苏。

总体而言,2022 年以来的价格下跌反映了供应快速扩张、电池需求增速低于预期以及降低矿产密集度的技术变革 ¹⁰。这些趋势预计将在 2026 年持续。

价格下跌缓解了电动汽车和可再生能源生产商的成本压力,但也可能在 2026 年抑制新采矿项目的开展。2024 年,投资支出仅增长 5%,而 2023 年和 2022 年分别为 14% 和 30%¹¹。进入 2026 年,关键矿产投资仍受限制,欧盟 ¹² 和美国 ¹³ 的政策驱动型资金在一定程度上抵消了疲软的市场激励措施。预计融资将仅温和复苏,且主要集中在矿山周边项目,而非新的绿地开发 ¹⁴。

注:10 国际能源署(IEA),2024a,《电动汽车电池趋势》(详见https://www.iea.org/reports/global-ev-outlook-2024/trends-in-electric-vehicle-batteries);11 国际能源署(IEA),2025,《全球关键矿产展望》(详见https://www.iea.org/reports/global-critical-minerals-outlook-2025);12 欧盟委员会(2025),《欧盟资源行动计划》(RESourseEU Action Plan),COM (2025) 945 终稿,布鲁塞尔,2025 年 12 月 3 日(详见https://single-market-economy.ec.europa.eu/document/download/01c448d6-dc93-40d7-9afe-4c2af448d00c_en);13 美国内政部(2025),《2025 年关键矿产最终清单》新闻稿,11 月 7 日(详见https://www.doi.gov/pressreleases/interior-department-releases-final-2025-list-critical-minerals);14 详见https://www.iea.org/news/diversification-is-the-cornerstone-of-energy-security-yet-critical-minerals-are-moving-in-the-opposite-direction

注:碳酸锂为 99.2% 工业级,钴价数据来自伦敦金属交易所(LME);数据来源为联合国贸发会议(UNCTAD)

尽管价格走低,供应风险依然存在。出口管制和许可制度日益严格,包括刚果民主共和国 2025 年 2 月暂停钴出口(随后推出出口配额)¹⁵,以及中国对七种重稀土和高性能永磁体实施管制 ¹⁶。此类措施可能在低价环境下突然收紧供应。钴的案例还表明,2026 年部分资源丰富的国家可能更多地使用出口限制来调控市场状况,但考虑到财政和投资权衡,其采用可能具有选择性且针对特定矿产。依赖进口的国家正通过储备和双边协议来确保上游和加工产能的获取,这可能在 2026 年加剧供应链分裂并降低效率。

资源安全仍将是战略性贸易议题,各国政府将介入以保护关键矿产供应链。尽管价格趋缓,关键矿产供应的竞争仍在加剧,并预计将在 2026 年持续。

注:15 详见国际能源署(IEA)政策文件《刚果民主共和国临时暂停钴出口》(https://www.iea.org/policies/28969-temporary-suspension-of-cobalt-export-from-the-democratic-republic-of-congo);16 详见商务部网站文章(https://www.mofcom.gov.cn/zwgk/zcfb/art/2025/art_9c2108ccaf754f22a34abab2fedaa944.html)

9. 保障未来粮食供应

—— 农产品贸易仍是粮食安全的基石

农产品贸易将继续支撑粮食安全。食品和农产品约占大宗商品出口的三分之一,其中食品占比接近 87%¹⁷。许多发展中国家依赖粮食进口满足基本需求,因此开放且可预测的贸易至关重要。同时,农产品出口为数百万农民和农村劳动者提供了生计和收入来源。

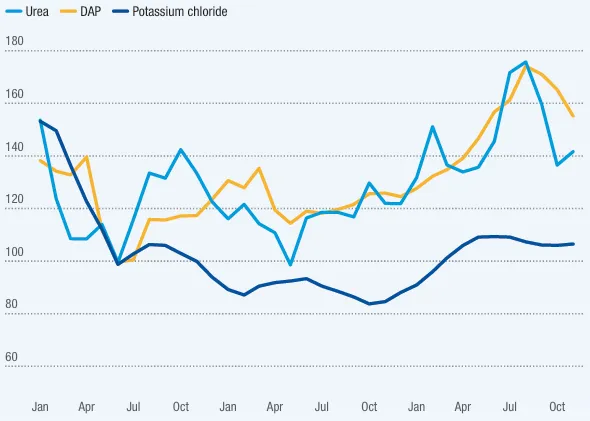

农产品市场仍极易受冲击影响。近年来,冲突、贸易限制和极端天气扰乱了粮食和化肥供应。干旱、洪水和风暴愈发频繁,导致产量下降并引发局部短缺。这些冲击使粮食价格波动加剧。化肥市场波动尤为剧烈,2025 年氮肥和磷肥价格飙升且居高不下(见图 9),推高了全球农民的生产成本 ¹⁸。发展中国家受影响尤为严重,因为许多国家缺乏消化价格暴涨的财政和政策缓冲。

保持全球粮食贸易开放对脆弱经济体而言是生命线。当国内收成不足时,进口可防止严重短缺。同时,加强国内农业生产对于减少过度依赖进口至关重要。这需要改善种子、化肥和机械等投入品的获取渠道、完善农村基础设施、扩大融资途径以及更广泛地采用气候韧性农业做法。然而,许多低收入国家农业产量低下,仍高度依赖粮食进口,凸显了国际社会支持提升粮食安全的必要性。

注:17 详见联合国贸发会议(2025)《商品依赖状况报告》;数据来源为 UNCTADstat 2021-2023 年平均出口数据;18 2025 年氮肥和磷肥价格上涨的驱动因素各不相同,包括部分国家(如印度)上半年对氮肥的持续需求,以及硫磺等生产投入品价格上涨,下半年氨价上涨也对磷肥产生了影响。

注:尿素、磷酸二铵(DAP)、氯化钾;数据来源为联合国贸发会议(UNCTAD)

监测粮食商品市场并提供预警仍将是关键,这使政策制定者能够管理进口支出、多样化生产、避免粮食危机,同时推进可持续发展。这些优先事项正日益与金融稳定问题交织 —— 大宗商品市场的金融化正在重塑农业部门,往往带来新的风险 ¹⁹。

注:19 联合国贸发会议《2025 年贸易和发展报告》第三章

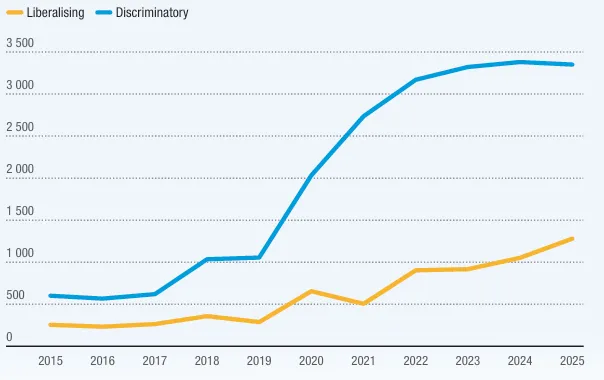

10. 贸易监管收紧

—— 国家政策重塑全球商业格局

扭曲贸易的措施正在增加。各国政府越来越多地使用贸易措施来追求安全、产业、公共卫生和环境等领域的国内目标。2020 年以来,全球已记录约 18000 项新的歧视性贸易措施(见图 10),标志着保护主义的急剧抬头。如今,技术法规和卫生标准影响着约三分之二的全球贸易,涉及贸易额达 2.6 万亿美元。大国还在向海外推广自身标准,可能形成相互竞争的监管集团,迫使小国选边站队。此外,贸易政策正被应用于气候和社会目标 —— 例如碳边境税以及与森林砍伐或劳工标准相关的进口壁垒。这些举措旨在实现重要目标,但也给出口商带来了新的合规负担。

2026 年,在环境、社会和安全优先事项以及持续的保护主义压力推动下,非关税措施(NTMs)的使用将扩大。尽管这些措施会影响全球贸易,但它们的影响将不均衡 —— 小型出口商和低收入经济体将面临不断上升的程序和合规成本。更灵活的全球规则和有针对性的技术援助对于确保包容性实施至关重要。

注:数据来源为联合国贸发会议(UNCTAD)

通过本报告,联合国贸发会议在快速变化的全球贸易环境下,就当前及新兴贸易政策议题及其对经济发展的影响提供了宝贵见解。

来源:联合国贸发会议、国际贸易和商品司