中亚基本市场环境

1.1 人口结构:持续的生育红利

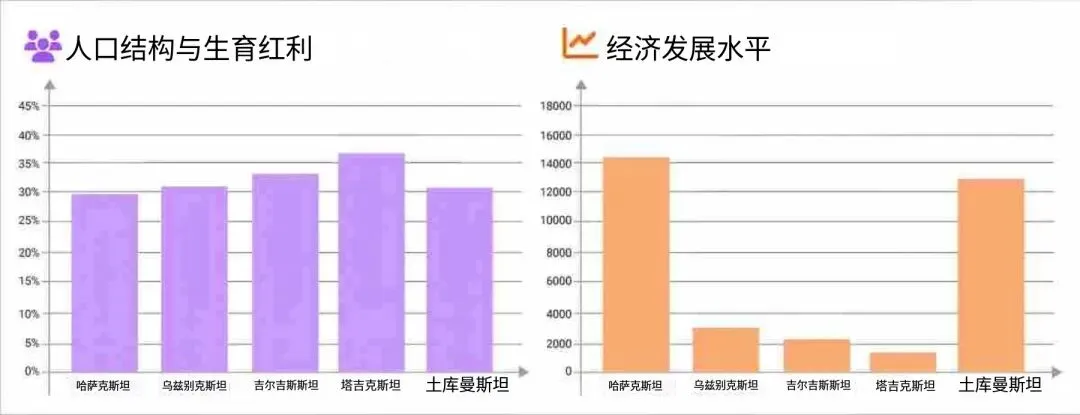

中亚地区年轻的人口结构推动了长期的母婴市场需求。在大多数国家,0-14岁年龄段人口占总人口的30%以上:塔吉克斯坦(36.26%)、吉尔吉斯斯坦(32.34%)、土库曼斯坦(31.51%)、乌兹别克斯坦(31.1%)和哈萨克斯坦(29.37%)。预计到2025年,该地区的平均生育率将达到2.7-3.3(塔吉克斯坦为3.3,乌兹别克斯坦为2.7,均远高于2.1的平均水平),育龄妇女基数将持续扩大,这一增长势头将持续到2050年。[数据来源:全球经济(https://www.theglobaleconomy.com)]

1.2 经济差距与消费能力

经济差异造就了中亚地区截然不同的消费模式:

哈萨克斯坦(中亚区域经济领头羊)对高端产品需求强劲,智能家电的溢价高达1.5-3倍。乌兹别克斯坦不断壮大的中产阶级推动了中端产品的需求。吉尔吉斯斯坦9.0%的经济增长提振了市场活力,而塔吉克斯坦和土库曼斯坦则专注于基础型低价产品。

1.3 地理、气候和文化影响

极端的大陆性气候(冬季最低气温零下40至50摄氏度,夏季最高气温50摄氏度)推动了对取暖设备、耐寒产品和温度调节器的需求。例如,哈萨克斯坦漫长的冬季使得智能语音控制的耐寒家电成为畅销产品。

伊斯兰教在大多数国家占据主导地位(塔吉克斯坦85%,土库曼斯坦89%-93%,乌兹别克斯坦90%为穆斯林)。产品需要获得清真认证,不含酒精/香料成分,并在设计中融入伊斯兰文化元素。即使在相对世俗化的哈萨克斯坦(哈萨克族占72%,俄罗斯族占14.9%),多语言(哈萨克语、俄语、乌兹别克语等本地语言)包装也必不可少。

二、中亚五国市场差异

2.1 哈萨克斯坦:高端智能产品领导者

哈萨克斯坦母婴市场规模超过10亿美元,2023年中国儿童产品出口量翻了一番(温控奶瓶和智能尿布是热销产品)。哈萨克斯坦互联网普及率超过92%,电子商务(如Ozon、Kaspi.kz和Wildberries等)蓬勃发展(预计2024年电子商务交易额将达到3.2万亿坚戈/49亿美元,占零售总额的14.1%)。消费者重视国际品牌、产品质量和智能功能(如婴儿监视器和智能温控系统),但传统渠道(超市占30%-35%,药店占5%-8%)仍然十分重要。

2.2 乌兹别克斯坦:注重成本效益的增长型市场

乌兹别克斯坦庞大的年轻人口推动了多元化且快速增长的需求。中档、高性价比产品占据主导地位。消费者优先考虑产品的实用性和耐用性(例如便携式食品加工机、消毒器)。本地电商平台(Uzum:用户超过1000万)和社交电商平台(Instagram、Telegram)发展迅速,但传统零售仍然占据主导地位。

2.3 吉尔吉斯斯坦和塔吉克斯坦:基本需求驱动型市场

经济疲软意味着这些市场主要关注基本、低成本的产品(例如饲料、简易消毒器)。高生育率和多子女家庭推动了对大容量、耐用商品的需求;二手商品也广受欢迎。边境贸易、当地集市和小商店是重要的销售渠道。

2.4 土库曼斯坦:政策驱动型潜在市场

封闭市场准入门槛高,但高端购买力强劲(人均GDP达12,713美元)。政府采购至关重要;产品需要严格的质量控制和符合伊斯兰教义的要求。线下渠道和政府渠道至关重要;与当地企业成立合资企业有助于降低风险。

三. 核心市场趋势

3.1 智能与技术化

智能产品(例如婴儿健康监测器、可通过应用程序控制的食品加工机)增长迅速,尤其是在哈萨克斯坦。智能化提升了产品的溢价和品牌差异化。

3.2 绿色和可持续发展

环保需求不断增长:无毒、不含双酚A、可生物降解的材料;节能设计;可回收部件;以及欧盟CE认证都是关键卖点。

3.3 专业化与细分

市场按功能(多功能家电)、年龄段(0-3个月、3-6个月)、使用场景(居家、旅行)和特殊需求(早产儿)进行细分。快速增长的类别包括:食品制备、健康护理、环境法规、安全防护。

3.4 渠道整合与数字化转型

线上线下融合加速。传统零售(预计2024年占比65%)仍将占据主导地位,但线上销售(预计2025年占比45%)增长迅速。跨境电商、O2O模式、社交电商(TikTok、Instagram等KOL平台)以及会员制模式正日益普及。

3.5 供应链本地化

本地化(进口零部件+本地组装,在阿拉木图设立区域仓库)降低了物流成本,缩短了交货时间,并降低了政策风险。本地合作伙伴关系和供应链建设提高了效率。